Анализ эффективности способов спецификации уравнения регрессии

Автор: Моисеев Никита Александрович, Романников Александр Николаевич

Журнал: Экономический журнал @economicarggu

Рубрика: Теория экономики

Статья в выпуске: 1 (45), 2017 года.

Бесплатный доступ

В данной статье представлен сравнительный анализ способов спецификации линейного регрессионного уравнения посредством проведения серии машинных экспериментов. Тестируются такие методы отбора переменных как прямой отбор, пошаговый отбор, обратное исключение, отбор по остаточной корреляции, лучшие подмножества и все возможные комбинации. В качестве критерия эффективности модели сравниваются такие показатели как средняя квадратичная ожидаемая ошибка прогноза, Байесовский информационный критерий, F-статистика и дисперсия бутстрапированных ошибок. В результате проведенных экспериментов делаются выводы и даются рекомендации относительно оптимальности применимости того или иного способа спецификации, а также критерия эффективности модели при различных параметрах исследуемых наборов данных.

Спецификация регрессии, линейная модель, метод наименьших квадратов, байесовский информационный критерий, f-статистика

Короткий адрес: https://sciup.org/14915315

IDR: 14915315

Текст научной статьи Анализ эффективности способов спецификации уравнения регрессии

Moiseyev Nikita, Romannikov Alexander

ANALYSIS OF EFFICIENCY OF WAYSOF THE SPECIFICATION OF THE EQUATION OF REGRESSION

В настоящее время самым широко распространенным методом вычисления коэффициентов регрессионной модели является метод наименьших квадратов (МНК, англ. Ordinary Least Squares) и его многочисленные вариации. В связи с этим постараемся в данной статье глубже разобраться в его специфике, достоинствах, недостатках и способах их устранения. Для начала дадим небольшую справку по данному методу.

МНК является математическим методом поиска оптимальных параметров регрессионной модели, основанный на минимизации суммы квадратов отклонений подстраиваемой функции от истинных значений целевой переменной. Пусть { Y, X }– рассматриваемая выборка статистических данных, где Y – вектор-столбец наблюдений значений целевой переменной размерностью n × 1, а X – конечная матрица наблюдений по объясняющим переменным размерностью n × ( m + 1).

X = 1

x 11

x 21

1 x n 1

|

x 1 m x 2 m |

, Y = |

y 1 y 2 |

|

X nm |

yn |

Тогда линейная регрессионная модель может быть представлена в следующем виде:

У. = b 0 + b l xt 1 + b 2 xt 2 + - + bmxm + et, либо в матричной форме: ^^

где e – вектор-столбец ошибок модели, состоящий из элементов .

Для нахождения вектора коэффициентов проводится процедура нахождения минимума целевой функции, представляющей собой сумму квадратов отклонений модельных значений от истинных значений целевой переменной. В результате данной оптимизации вектор выражается аналитически следующим образом:

B = ( X T X )- 1 X T Y .

Здесь необходимо отметить, что МНК заслужил свою популярность, поскольку полученные на его основе оценки истинных коэффициентов регрессии β являются лучшими несмещенными оценками из класса линейных оценок (англ. BLUE, Best Linear Unbiased Estimator) при выполнении указанных ниже предпосылок.

Предпосылка 1: Строгая экзогенность ошибок, т. е. E ( εt | X ). Это значит, что ошибки модели не зависят от объясняющих переменных;

Предпосылка 2: Гомоскедастичность ошибок, т. е. E ( εt 2 | X ) = σ 2 . Дисперсия случайных отклонений является константой и не зависит от величины значений объясняющих переменных. Отметим, что невыполнение этой предпосылки называется гетероскедастичностью;

Предпосылка 3: Нормальность ошибок, т. е. εt ~ N (0; σ ). Случайные отклонения истинных значений зависимой переменной от модельных подчиняются нормальному распределению с нулевым математическим ожиданием и некоторой дисперсией;

Предпосылка 4: Отсутствие полной мультиколлинеарности, т. е. X ТX является положительно определенной матрицей. Здесь имеется ввиду, что среди объясняющих переменных нет функциональной линейной связи;

Предпосылка 5: Отсутствие автокорреляции остатков, т. е. сov( εi ; ε j ) = 0, i ≠ j . Случайные отклонения являются полностью независимыми друг от друга, что означает отсутствие систематической взаимосвязи между любыми отдельно взятыми ошибками модели.

На практике при построении модели зачастую приходится прибегать к процедуре отбора объясняющих переменных, иначе называемой спецификацией модели. При проведении спецификации мы стремимся отобрать для расчета коэффициентов линии регрессии наиболее значимые предикторы и исключить незначимые, т.е. те, которые не оказывают влияния на целевую переменную. Следует отметить, что качество проведенной спецификации оказывает существенное влияние на эффективность и адекватность получаемой модели. Именно поэтому в данной статье мы сконцентрируемся на тестировании и сравнительном анализе различных способов отбора и интегрирования набора объясняющих переменных. Первым делом дадим краткую информационную справку по наиболее популярным методам спецификации уравнения регрессии.

Отбор по всем возможным комбинациям. В данном случае рассматриваются и сравниваются между собой все возможные модели, которые можно составить из данного набора потенциальных объясняющих переменных. Преимущество этого способа заключается в том, что отсутствует риск упустить лучшую по выбранному критерию модель. Однако указанное преимущество сопряжено с существенным недостатком, которым является вычислительная трудоемкость такого отбора, особенно, если число потенциальных объясняющих переменных достаточно велико. Поскольку количество моделей, которые можно построить по набору из независимых переменных вычисляется по формуле , то уже при 30–40 независимых переменных такой способ отбора модели становится абсолютно нецелесообразным, особенно для персональных компьютеров.

Следует также отметить, что независимо от метода отбора переменных в модель исследователю необходимо определиться с критерием, отражающим качество уравнения регрессии, и согласно которому будет оцениваться та или иная спецификация модели. Несомненно, конечная цель, которую желает достигнуть любой исследователь – это построение модели с минимальной ошибкой прогноза. Однако проблема заключается в том, что нам неизвестно заранее какую ошибку даст рассматриваемая модель. Но существует множество способов получить некоторую оценку будущей эффективности анализируемого уравнения. Приведем несколько самых часто используемых из них.

F-статистика. Отражает отношение суммы квадратов отклонений линии регрессии от среднего значения целевой переменной, деленой на число включенных в уравнение независимых переменных, и несмещенной оценки дисперсии остатков модели. При выполнении гипотезы о том, что истинная линия регрессии не объясняет никаких отклонений целевой переменной от своей средней, F-статистика подчиняется распределению Фишера, а именно

n

К y - y )2f = ----- n

К У - У )2

I = 1

n - m -1

m

~

F m , n

- m - 1.

Таким образом, согласно данному критерию следует выбрать ту спецификацию, которая дает наибольшее значение F-статистики.

Несмещенная оценка дисперсии ошибок прогноза (англ. Mean Squared Forecast Error, MSFE). Является показателем ожидаемой точности прогноза выбранной модели. Рассчитывается по формуле:

MSFEt+i = s2 (1 + XL (XTX)-1 Xt+i), (5)

где Xt+i – вектор-столбец значений объясняющих переменных, участвующих в построении прогноза на период t + i , s 2 – несмещенная оценка дисперсии ошибок, рассчитывающаяся следующим образом:

n

Z( y — y )2

5 2 = ^-------- . (6)

n — m — 1

Отметим, что формула (5) используется в случае, если известен вектор-столбец X t+i . В противном случае качество модели оценивается по формуле (6). Разумеется, выбирается та модель, у которой значение несмещенной оценки дисперсии ошибок наименьшее.

Байесовский информационный критерий (англ. Bayesian Information Criterion, BIC). Строится на предположении, что среди рассматриваемого набора моделей имеется одна истинная, которую можно определить с некоторой долей вероятности. Критерий штрафует модели за неоправданно большое количество параметров, тем самым, предотвращая переобучение модели. Вычисляется как:

BIC = n ■ In ( 5 2) + m ■ In ( n ) . (7)

Предпочтение отдается той модели, у которой значение байесовского информационного критерия является наименьшим.

Информационный критерий Акаике (англ. Akaike Information Criterion, AIC). Является очень близким по смыслу с байесовским информационным критерием, так как также накладывает на модель штраф за каждую включаемую объясняющую переменную. Рассчитывается следующим образом:

AIC = n ■ In (52) + 2m. (8)

Выбирается точно так же, как и в предыдущем случае та модель, у которой значение информационного критерия является наименьшим.

Бутстрап (англ. Bootstrap). В основе бутсраповского подхода лежит идея, что истинное распределение данных можно с достаточной точностью приблизить эмпирическим, то есть теми данными, которые оказались в выборке. В данном случае нам необходимо оценить качество рассматриваемой модели, а именно ее ожидаемую ошибку прогноза. Для этого можно прибегнуть к одной из бутстраповских техник “one in – one out”. Допустим имеется окно наблюдений размера и по этой выборке оценивается дисперсия ошибок линейной регрессионной модели. Начинается данная процедура с того, что из выборки удаляется первая строчка, характеризующая значения переменных по одному наблюдению, и без нее рассчитываются параметры уравнения регрессии. Затем с помощью полученных параметров делается прогноз для удаленного ранее значения целевой переменной и записывается полученная ошибка. Далее удаленная строчка возвращается в выборку, удаляется вторая строчка и процедура повторяется. По проведении итераций рассчитывается оценка дисперсии ошибок модели по формуле:

s

L (~ - y)

i =1 _______________

n

В данном случае волна над символами обозначает, что данные значения мы получили по результатам бутстрапированной выборки.

Прямой отбор (англ. Forward Selection). Данный алгоритм предполагает выполнение следующих пошаговых операций. На первой стадии из всех имеющихся объясняющих переменных выбирается та, которая имеет наибольший показатель корреляции с целевой переменной. Далее по полученной модели рассчитывается один из показателей ее эффективности, рассмотренных выше. Затем к модели по очереди добавляются оставшиеся независимые переменные и пересчитывается выбранный ранее показатель эффективности. После чего в модель вводится переменная, вызвавшая наибольшее улучшение качества модели. Процедура повторяется до тех пор, пока ни одна из переменных более не улучшает показатель эффективности регрессионного уравнения.

Обратное исключение (англ. Backward Elimination). Данный способ спецификации регрессионного уравнения схож с предыдущим с той лишь разницей, что изначально в уравнение включаются все возможные переменные (в случае, если их число не превышает число наблюдений) и затем происходит постепенное отсеивание незначимых факторов. На каждом шаге мы попеременно исключаем из уравнения все имеющиеся переменные и сравниваем получившиеся модели плюс модель без исключения переменной по приведенным выше показателям эффективности.

В результате проведенных сравнений принимается решение о целесообразности исключения объясняющей переменной из уравнения. Процедура завершается в случае, если исключение любого фактора ведет к потере качества модели.

Пошаговый отбор (англ. Stepwise selection). Представляет собой всего лишь модификацию метода прямого отбора. Различие в данном случае заключается в том, что на каждом шаге после включения в уравнение нового фактора производится проверка на значимость всех уже имеющихся переменных модели. Обычно значимость предикторов модели характеризуется p-значением, которое в классической литературе предлагается рассчитывать согласно следующей формуле:

pt = 2 •

1 T n - m -1

b i

V V Var (bi)

В данном случае Tn–m–1 (x) – интегральная функция распределения Стьюдента с числом степеней свободы n – m – 1 , а несмещенная оценка дисперсии коэффициентов вычисляется как:

Var (bi-i ) = ?(XTX) — 1.

Если в процессе такой проверки обнаружится, что какие-то переменные стали незначимыми в уравнении, то они выводятся из модели, после чего начинается очередная итерация по поиску новой переменной, способной улучшить качество модели.

Лучшие подмножества (англ. Best Subsets). Данный способ спецификации регрессионного уравнения является частным случаем отбора по всем возможным комбинациям. Здесь исследователь заранее определяет максимальное количество предикторов в уравнении. После чего перебираются все возможные комбинации объясняющих переменных, удовлетворяющих установленному ограничению на количество. Полученные модели сравниваются между собой по одному из показателей эффективности, рассмотренных выше, и выбирается лучшая из них.

Отбор по остаточной корреляции. Идея метода заключается в следующем. На первом этапе определяется объясняющая переменная, имеющая наибольшую корреляцию с целевой. Затем в модель добавляется следующая переменная, которая показывает наиболее тесную связь с остатками модели, построенной только по первой включенной переменной. Для нахождения этой объясняющей переменной будем использовать частный коэффициент корреляции, который отражает взаимосвязь между двумя переменными, «очищенными» от влияния других переменных. Частный коэффициент корреляции между переменными i и j , «очищенными» от влияния остальных факторов набора из переменных, в общем виде вычисляется как показано ниже:

^

r j .12. .( I -1 )( I + 1 ) . ( j -1 )( j + 1 ) . k

R -

• R

jj

где – R i j –1 i -ый j -ый элемент обратной корреляционной матрицы, включающей весь набор из k переменных.

Таким образом, для того, чтобы включить в модель вторую переменную, необходимо рассчитать частные корреляции всех оставшихся факторов с зависимой переменной, «очищенные» от влияния первой переменной. Для включения третьей переменной в модель повторяется та же самая процедура, только частные корреляции рассчитываются уже с учетом двух включенных ранее предикторов. На каждом шаге полученные модели проверяются согласно выбранному показателю эффективности. Процедура повторяется до тех пор, пока включение новых переменных перестает повышать качество модели.

Рассмотренные выше способы за исключением самого первого призваны снизить вычислительную сложность процедуры спецификации регрессионного уравнения и при этом минимизировать риски упущения из рассмотрения наилучшей модели, которую можно построить по данному набору независимых переменных. В данной статье мы постараемся проанализировать эффективность применения этих способов в зависимости от свойств и структуры набора потенциальных объясняющих переменных и дать рекомендации относительно их применимости в тех или иных ситуациях.

Предположим имеется целевая переменнаяи набор потенциальных объясняющих переменных xt 1, xt 2, …, xtm . Для проведения сравнительного анализа вышеописанных способов спецификации поставим несколько имитационных экспериментов. В данных экспериментах будем полагать, что объясняющие переменные подчиняются нормальному распределению с нулевой средней и единичной дисперсией, а именно xt 1, xt 2, …, xtm ~ N [ E ( xti ) = 0, D ( xti ) = 1].Также на данном этапе установим, что объясняющие переменные не мультиколлинеарны, то есть являются линейно независимыми друг от друга. Определим, что целевая переменная зависит только от первых четырех предикторов из сгенерированного набора данных, а остальные факторы не имеют никакой взаимосвязи с yt . Таким образом, yt будет вычисляться как:

У. = 2 + S“ xi + et, (13) i =1 i где εt~N(0,1) – «белый» шум, 2 – произвольно выбранная константа модели, βi = 1/i – истинные коэффициенты модели, убывающие пропорционально порядковому номеру объясняющей переменной.

В результате проведенного имитационного эксперимента были протестированы все шесть представленных выше способов отбора переменных, а именно отбор по всем возможным комбинациям, лучшие подмножества с числом включаемых переменных l ≤ 4, прямой отбор, пошаговый отбор с уровнем значимости sig < 0.05, отбор по остаточной корреляции и обратное исключение. Данные способы были реализованы с использованием следующих критериев качества модели: несмещенная оценка дисперсии ошибок прогноза (MSE), F-статистика, Байесовский информационный критерий (BIC), среднеквадратичные бутстрапированные ошибки модели. Для сравнения эффективности и особенностей применения каждого из методов отбора переменных и критериев качества использовались: среднеквадратичная ошибка прогноза за пределами выборки (MSE) и эмпирическая вероятность включения i -ого предиктора в модель (w i ).

Эксперимент включал в себя несколько планов, при которых проверялись вышеупомянутые способы спецификации уравнения и критерии качества модели при трех различных окнах данных n = 20, n = 40, n = 80, а также при разном количестве потенциальных объясняющих переменных m = 4, m = 6, m = 9. Для получения расчетных значений по каждому из способов спецификации использовалось 10 000 итераций.

В таблице 1 представлена сводка по эффективности способов отбора переменных при критерии качества MSE и количестве потенциальных объясняющих переменных равном четырем. Таким образом, согласно (13) в исходном наборе предикторов содержатся только переменные, которые действительно оказывают влияние на результирующую переменную. Данная ситуация возникает, когда исследователь корректно идентифицировал теоретические взаимосвязи изучаемых экономических процессов и отобрал в пул переменных значимые факторы.

Таблица 1. Сравнение методов спецификации уравнения регрессии по критерию MSE, m = 4

|

s s CT cd s VO 2 s m |

СУ m s g _ 3 2 -» ^ G |

VO о )G О S’ |

о to •&> |

о S |

О G G G О s |

||

|

20 |

MSE |

1.412245 |

1.412245 |

1.413594 |

1.500384 |

1.412343 |

1.414995 |

|

w1 |

0.8342 |

0.8342 |

0.8289 |

0.589 |

0.8286 |

0.832 |

|

|

w2 |

0.6536 |

0.6536 |

0.6479 |

0.3266 |

0.6392 |

0.6524 |

|

|

w3 |

0.5434 |

0.5434 |

0.5349 |

0.2241 |

0.5428 |

0.5434 |

|

|

w4 |

0.4837 |

0.4837 |

0.4774 |

0.1691 |

0.4726 |

0.4836 |

|

|

40 |

MSE |

1.180281 |

1.180281 |

1.181057 |

1.274298 |

1.180361 |

1.186613 |

|

w1 |

0.9685 |

0.9685 |

0.9678 |

0.8279 |

0.9681 |

0.9683 |

|

|

w2 |

0.8356 |

0.8356 |

0.8334 |

0.4911 |

0.8326 |

0.8355 |

|

|

w3 |

0.6989 |

0.6989 |

0.6962 |

0.3104 |

0.6878 |

0.6961 |

|

|

w4 |

0.6024 |

0.6024 |

0.6007 |

0.2212 |

0.5986 |

0.6011 |

|

|

80 |

MSE |

1.073722 |

1.073722 |

1.073726 |

1.126084 |

1.075344 |

1.07856 |

|

w1 |

0.9993 |

0.9993 |

0.9993 |

0.9815 |

0.9994 |

0.9987 |

|

|

w2 |

0.964 |

0.964 |

0.9638 |

0.7989 |

0.964 |

0.9682 |

|

|

w3 |

0.8738 |

0.8738 |

0.8737 |

0.5583 |

0.8725 |

0.8759 |

|

|

w4 |

0.7696 |

0.7696 |

0.7696 |

0.3893 |

0.7689 |

0.7695 |

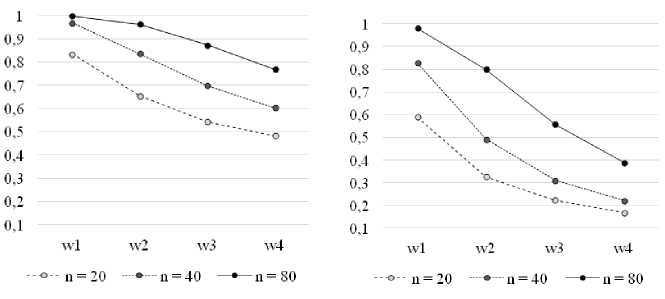

Риc. 1а. Частотность включения Риc. 1б. Частотность включения факторов в модель (отбор по всем факторов в модель (пошаговый отбор, комбинациям, критерий MSE, m = 4) критерий MSE, m = 4)

По таблице 1 можно отследить, как с ростом числа наблюдений спецификации моделей все чаще совпадают с истинной. Также, анализируя показатель MSE по разным способам спецификации, становится ясно, что в случае, если набор потенциальных предикторов совпадает с истинным, метод пошагового отбора с контролем уровня значимости не является предпочтительным. В данном случае при процедуре спецификации уравнения желательным является включение как можно большего числа факторов, поскольку все они влияют на целевую переменную. Пошаговый отбор с этой точки зрения является достаточно «строгим» методом спецификации, так как включает в уравнение только те предикторы, которые с высокой степенью уверенности влияют на зависимую переменную, таким образом теряя в точности прогнозирования.

Для иллюстрации вышесказанного на рисунках 1а и 1б приведены вероятности включения потенциальных факторов в уравнение при способе отбора по всем возможным комбинациям и пошаговом отборе. Как видно, из этих рисунков при пошаговом отборе гораздо меньшее количество переменных в среднем включается в уравнение, что в данном случае ведет к потере точности прогноза, так как на самом деле все потенциальные предикторы являются значимыми.

Как видно из таблицы 2 пошаговый отбор уже не является явным аутсайдером по точности прогноза, в случае, если в рассматриваемом наборе предикторов появилось два, никак не связанных с целевой переменной.

На рисунках 2а и 2б видно, что переменные №5 и №6, не влияющие на целевую переменную гораздо реже включаются в уравнение регрессии, особенно при большом количестве наблюдений. Однако, в случае отбора

Таблица 2. Сравнение методов спецификации уравнения регрессии по критерию MSE, m = 6

Таблица 3. Сравнение методов спецификации уравнения регрессии по критерию MSE, m = 9

|

s s a s VO S m |

cy m о i s g 3 2 -» A В ^ |

о VO о >S о S’ |

о VO о >s E О § v о .&) П ^ |

о § |

о m S f О s |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

20 |

MSE |

1.980721 |

1.836345 |

1.895016 |

1.631747 |

1.838751 |

2.01023 |

|

w1 |

0.7938 |

0.7495 |

0.7974 |

0.5238 |

0.7935 |

0.7965 |

|

|

w2 |

0.6377 |

0.5614 |

0.6286 |

0.2821 |

0.6148 |

0.6482 |

|

|

w3 |

0.554 |

0.4573 |

0.531 |

0.1873 |

0.528 |

0.5664 |

|

|

w4 |

0.5008 |

0.3997 |

0.4762 |

0.1471 |

0.4871 |

0.5114 |

|

|

w5 |

0.4102 |

0.2868 |

0.3784 |

0.0743 |

0.3731 |

0.4261 |

|

|

w6 |

0.4007 |

0.2898 |

0.371 |

0.0791 |

0.3805 |

0.4316 |

|

|

w7 |

0.4053 |

0.2892 |

0.3772 |

0.0764 |

0.3763 |

0.4271 |

|

|

w8 |

0.4084 |

0.2894 |

0.3771 |

0.0783 |

0.3696 |

0.4375 |

|

|

w9 |

0.4056 |

0.2836 |

0.3754 |

0.0748 |

0.3764 |

0.4283 |

Продолжение талб. 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

40 |

MSE |

1.334179 |

1.312947 |

1.330512 |

1.324853 |

1.353906 |

1.353566 |

|

w1 |

0.9563 |

0.9322 |

0.9556 |

0.7987 |

0.9552 |

0.9634 |

|

|

w2 |

0.8147 |

0.7407 |

0.8104 |

0.4722 |

0.8133 |

0.8222 |

|

|

w3 |

0.6787 |

0.5774 |

0.672 |

0.2931 |

0.6743 |

0.6835 |

|

|

w4 |

0.5897 |

0.4693 |

0.5817 |

0.2113 |

0.5812 |

0.5887 |

|

|

w5 |

0.34 |

0.2099 |

0.3299 |

0.0567 |

0.338 |

0.358 |

|

|

w6 |

0.347 |

0.2118 |

0.3364 |

0.0561 |

0.3468 |

0.3607 |

|

|

w7 |

0.3382 |

0.2028 |

0.3283 |

0.577 |

0.3491 |

0.3366 |

|

|

w8 |

0.341 |

0.2096 |

0.3326 |

0.0601 |

0.3286 |

0.3252 |

|

|

w9 |

0.3543 |

0.222 |

0.3444 |

0.0588 |

0.3387 |

0.322 |

|

|

80 |

MSE |

1.109306 |

1.107999 |

1.110039 |

1.130571 |

1.129652 |

1.099458 |

|

w1 |

0.9987 |

0.9944 |

0.9987 |

0.9805 |

0.9987 |

0.9982 |

|

|

w2 |

0.9599 |

0.9113 |

0.959 |

0.7907 |

0.9625 |

0.9593 |

|

|

w3 |

0.863 |

0.7537 |

0.8625 |

0.5555 |

0.8602 |

0.8518 |

|

|

w4 |

0.7694 |

0.6079 |

0.7666 |

0.397 |

0.7556 |

0.7319 |

|

|

w5 |

0.3297 |

0.1327 |

0.326 |

0.0501 |

0.317 |

0.3008 |

|

|

w6 |

0.3382 |

0.1403 |

0.3342 |

0.0535 |

0.3297 |

0.3301 |

|

|

w7 |

0.3307 |

0.1316 |

0.3266 |

0.048 |

0.3249 |

0.3152 |

|

|

w8 |

0.3282 |

0.1279 |

0.3243 |

0.0495 |

0.3283 |

0.3296 |

|

|

w9 |

0.3218 |

0.1293 |

0.318 |

0.0491 |

0.3203 |

0.3194 |

На рисунках 3а и 3б представлена схожая картина, как и на рисунках 2а, 2б с той лишь разницей, что в данном случае количество незначимых предикторов в изначальном наборе факторов увеличилось до пяти. Как видно из таблицы 3 в случае малого количества наблюдений и при значительном числе незначимых предикторов контроль уровня значимости в некоторой мере оправдывает себя.

В таблицах 4–6 представлены сводки по эффективности способов отбора переменных по байесовскому информационному критерию. Рассматриваются аналогичные случаи как в таблицах 1-3, а именно три различных окна данных , а также количество потенциальных объясняющих переменных .

Таблица 4. Сравнение методов спецификации уравнения регрессии по критерию BIC, m = 4

|

s CT cd s VO О Ч о о m S |

СУ ^ G ^ |

О VO о )G О К |

m о г о g о У п ё |

в ст о S |

G О И О s |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

20 |

MSE |

1.457402 |

1.457402 |

1.457319 |

1.457673 |

1.423258 |

1.471792 |

|

w1 |

0.6304 |

0.6304 |

0.6206 |

0.6203 |

0.6116 |

0.6387 |

|

|

w2 |

0.3521 |

0.3521 |

0.3408 |

0.3404 |

0.3492 |

0.3664 |

|

|

w3 |

0.2498 |

0.2498 |

0.2396 |

0.2394 |

0.2428 |

0.26 |

|

|

w4 |

0.2077 |

0.2077 |

0.2 |

0.2 |

0.1848 |

0.2125 |

|

|

40 |

MSE |

1.298385 |

1.298385 |

1.301812 |

1.301753 |

1.291321 |

1.299321 |

|

w1 |

0.8105 |

0.8105 |

0.8044 |

0.8044 |

0.8015 |

0.8145 |

|

|

w2 |

0.4537 |

0.4537 |

0.4443 |

0.4443 |

0.4454 |

0.4628 |

|

|

w3 |

0.2805 |

0.2805 |

0.2713 |

0.2712 |

0.2763 |

0.2723 |

|

|

w4 |

0.194 |

0.194 |

0.1873 |

0.1872 |

0.1871 |

0.1934 |

Продолжение талб. 4

|

80 |

MSE |

1.13961 |

1.13961 |

1.143122 |

1.143115 |

1.12843 |

1.14121 |

|

w1 |

0.9695 |

0.9695 |

0.9665 |

0.9665 |

0.9676 |

0.9697 |

|

|

w2 |

0.7038 |

0.7038 |

0.6964 |

0.6964 |

0.6912 |

0.7032 |

|

|

w3 |

0.4495 |

0.4495 |

0.4429 |

0.4428 |

0.433 |

0.4446 |

|

|

w4 |

0.2826 |

0.2826 |

0.2762 |

0.2762 |

0.284 |

0.2797 |

Таблица 5. Сравнение методов спецификации уравнения регрессии по критерию BIC, m = 6

|

s s CT cd s VO ° о m S |

СУ |

О VO о >s о с |

5 ю .ьо п |

в ст о S |

S О s |

||

|

20 |

MSE |

1.531847 |

1.533302 |

1.523368 |

1.517422 |

1.540227 |

1.581985 |

|

w1 |

0.5972 |

0.5964 |

0.5829 |

0.5605 |

0.5843 |

0.6188 |

|

|

w2 |

0.3491 |

0.3481 |

0.3338 |

0.3047 |

0.3351 |

0.3658 |

|

|

w3 |

0.2428 |

0.2415 |

0.2255 |

0.1994 |

0.2289 |

0.2692 |

|

|

w4 |

0.1976 |

0.1956 |

0.1815 |

0.1591 |

0.1789 |

0.2149 |

|

|

w5 |

0.1095 |

0.1075 |

0.0991 |

0.0837 |

0.0999 |

0.1261 |

|

|

w6 |

0.1079 |

0.1067 |

0.0981 |

0.0845 |

0.0986 |

0.1209 |

|

|

40 |

MSE |

1.287326 |

1.28761 |

1.290412 |

1.290811 |

1.311268 |

1.273256 |

|

w1 |

0.8039 |

0.8036 |

0.7933 |

0.7932 |

0.784 |

0.8153 |

|

|

w2 |

0.472 |

0.4715 |

0.4572 |

0.4567 |

0.4457 |

0.4675 |

|

|

w3 |

0.2804 |

0.2797 |

0.266 |

0.2656 |

0.2686 |

0.2982 |

|

|

w4 |

0.1946 |

0.1939 |

0.1849 |

0.1845 |

0.1826 |

0.2083 |

|

|

w5 |

0.0509 |

0.0502 |

0.0476 |

0.0475 |

0.0466 |

0.0532 |

|

|

w6 |

0.0548 |

0.054 |

0.0508 |

0.0503 |

0.0475 |

0.0541 |

|

|

80 |

MSE |

1.171932 |

1.172059 |

1.174377 |

1.174377 |

1.170231 |

1.15699 |

|

w1 |

0.968 |

0.9679 |

0.9652 |

0.9652 |

0.9645 |

0.9694 |

|

|

w2 |

0.7061 |

0.7058 |

0.6977 |

0.6977 |

0.6905 |

0.7079 |

|

|

w3 |

0.4356 |

0.435 |

0.4286 |

0.4286 |

0.4324 |

0.4447 |

|

|

w4 |

0.2812 |

0.2803 |

0.2731 |

0.2731 |

0.2799 |

0.299 |

|

|

w5 |

0.0242 |

0.0228 |

0.0235 |

0.0235 |

0.0246 |

0.0287 |

|

|

w6 |

0.0266 |

0.025 |

0.0251 |

0.0251 |

0.0246 |

0.0289 |

Таблица 6. Сравнение методов спецификации уравнения регрессии по критерию BIC, m = 9

|

s s CT cd s VO О ° о |

СУ s g 3 2 -» Д § X' |

CT О VO о )G CT |

3 ° У |

o S |

G О G О s |

||

|

20 |

MSE |

1.694907 |

1.678955 |

1.644776 |

1.629418 |

1.66095 |

1.769303 |

|

w1 |

0.5844 |

0.5801 |

0.5593 |

0.5337 |

0.5547 |

0.5963 |

|

|

w2 |

0.3463 |

0.3397 |

0.3154 |

0.2832 |

0.3097 |

0.3761 |

|

|

w3 |

0.2595 |

0.2519 |

0.2257 |

0.1933 |

0.2093 |

0.2842 |

|

|

w4 |

0.198 |

0.1908 |

0.1678 |

0.1428 |

0.1669 |

0.2412 |

|

|

w5 |

0.1228 |

0.1156 |

0.0992 |

0.0793 |

0.0979 |

0.1398 |

|

|

w6 |

0.1184 |

0.1101 |

0.096 |

0.0769 |

0.093 |

0.1454 |

|

|

w7 |

0.1169 |

0.1079 |

0.0954 |

0.0755 |

0.0859 |

0.1526 |

|

|

w8 |

0.1123 |

0.1045 |

0.0912 |

0.0733 |

0.0955 |

0.1481 |

|

|

w9 |

0.1165 |

0.1084 |

0.0953 |

0.0768 |

0.0968 |

0.1511 |

|

|

40 |

MSE |

1.352114 |

1.351788 |

1.353341 |

1.353927 |

1.348325 |

1.348503 |

|

w1 |

0.7894 |

0.7888 |

0.7791 |

0.7786 |

0.7826 |

0.7996 |

|

|

w2 |

0.4522 |

0.4506 |

0.4337 |

0.433 |

0.4373 |

0.4812 |

|

|

w3 |

0.2876 |

0.2855 |

0.2718 |

0.2715 |

0.2575 |

0.295 |

|

|

w4 |

0.1916 |

0.1889 |

0.1791 |

0.1787 |

0.1813 |

0.2084 |

|

|

w5 |

0.0498 |

0.0485 |

0.046 |

0.0456 |

0.0482 |

0.0595 |

|

|

w6 |

0.051 |

0.0487 |

0.0468 |

0.046 |

0.045 |

0.0565 |

|

|

w7 |

0.0521 |

0.0496 |

0.0452 |

0.0449 |

0.0475 |

0.0543 |

|

|

w8 |

0.0516 |

0.0491 |

0.0463 |

0.0461 |

0.0502 |

0.0577 |

|

|

w9 |

0.0517 |

0.0502 |

0.0476 |

0.0475 |

0.0467 |

0.0589 |

|

|

80 |

MSE |

1.171273 |

1.170671 |

1.170224 |

1.170378 |

1.152341 |

1.186376 |

|

w1 |

0.9634 |

0.9631 |

0.96 |

0.96 |

0.9619 |

0.9649 |

|

|

w2 |

0.7021 |

0.7002 |

0.6907 |

0.6906 |

0.6923 |

0.7013 |

|

|

w3 |

0.4385 |

0.4363 |

0.4259 |

0.4258 |

0.4347 |

0.4563 |

|

|

w4 |

0.2836 |

0.2803 |

0.2742 |

0.274 |

0.2798 |

0.3048 |

|

|

w5 |

0.0273 |

0.0242 |

0.0247 |

0.0246 |

0.0224 |

0.0276 |

|

|

w6 |

0.0292 |

0.0269 |

0.0281 |

0.028 |

0.0271 |

0.032 |

|

|

w7 |

0.0269 |

0.0245 |

0.0254 |

0.0254 |

0.0255 |

0.0275 |

|

|

w8 |

0.0299 |

0.0278 |

0.0289 |

0.029 |

0.0264 |

0.0284 |

|

|

w9 |

0.0259 |

0.0242 |

0.0243 |

0.0243 |

0.0255 |

0.0289 |

Отметим, что в случае применения байесовского информационного критерия, рассматриваемые способы отбора переменных показывают более близкие результаты, чем при критерии MSE. Сравнивая таблицы 1–3 и 4–6 можно сделать вывод, что применение BIC дает лучшие результаты в случае короткого окна данных, однако при достаточном числе наблюдений предпочтительным остается выбор в пользу критерия наименьшей ожидаемой ошибки прогноза.

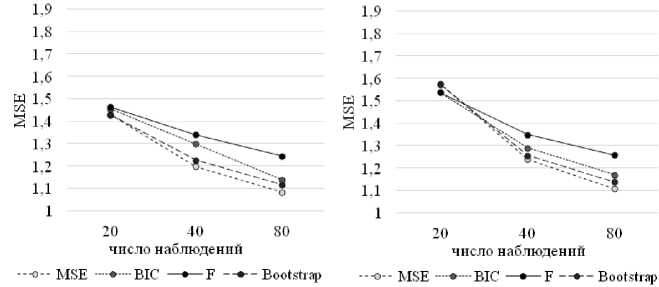

Далее в таблицах 7–9 представлены сводки по эффективности способов отбора переменных по критерию F-статистика. Тестирование проводилось по параметрам, аналогичным тем, которые использовались для расчета таблиц 1–6.

Таблица 7. Сравнение методов спецификации уравнения регрессии по критерию F-статистика, m = 4

|

s s CT cd s VO О ° о m S |

cd m Д § X' ^ G ^ |

VO о )G О § П |

g o’ У с ёа |

S s О S |

О s |

||

|

20 |

MSE |

1.458661 |

1.458661 |

1.457826 |

1.463198 |

1.462404 |

1.480975 |

|

w1 |

0.614 |

0.614 |

0.5992 |

0.5668 |

0.6052 |

0.6453 |

|

|

w2 |

0.3308 |

0.3308 |

0.3148 |

0.2852 |

0.3171 |

0.3525 |

|

|

w3 |

0.2304 |

0.2304 |

0.2176 |

0.1941 |

0.2119 |

0.2463 |

|

|

w4 |

0.1771 |

0.1771 |

0.1669 |

0.1479 |

0.1652 |

0.1935 |

|

|

40 |

MSE |

1.345871 |

1.345871 |

1.346792 |

1.350051 |

1.321607 |

1.324561 |

|

w1 |

0.7318 |

0.7318 |

0.721 |

0.714 |

0.7208 |

0.7586 |

|

|

w2 |

0.3056 |

0.3056 |

0.2925 |

0.2861 |

0.2928 |

0.3278 |

|

|

w3 |

0.171 |

0.171 |

0.1607 |

0.1551 |

0.1605 |

0.1897 |

|

|

w4 |

0.1082 |

0.1082 |

0.1005 |

0.0961 |

0.106 |

0.1268 |

|

|

80 |

MSE |

1.238926 |

1.238926 |

1.239607 |

1.239875 |

1.275889 |

1.229155 |

|

w1 |

0.8646 |

0.8646 |

0.8572 |

0.8569 |

0.847 |

0.8708 |

|

|

w2 |

0.2617 |

0.2617 |

0.2526 |

0.2522 |

0.2491 |

0.2848 |

|

|

w3 |

0.1051 |

0.1051 |

0.0975 |

0.0972 |

0.1049 |

0.1265 |

|

|

w4 |

0.0545 |

0.0545 |

0.0506 |

0.0505 |

0.052 |

0.0741 |

Таблица 8. Сравнение методов спецификации уравнения регрессии по критерию F-статистика, m = 6

|

20 |

MSE |

1.534856 |

1.53456 |

1.51584 |

1.512927 |

1.564458 |

1.565908 |

|

w1 |

0.5749 |

0.5741 |

0.5557 |

0.5303 |

0.5592 |

0.6203 |

|

|

w2 |

0.3138 |

0.3129 |

0.2894 |

0.2611 |

0.2805 |

0.3559 |

|

|

w3 |

0.2167 |

0.2153 |

0.1933 |

0.1726 |

0.1927 |

0.26 |

|

|

w4 |

0.1744 |

0.1724 |

0.153 |

0.1338 |

0.1537 |

0.2116 |

|

|

w5 |

0.0876 |

0.0858 |

0.0748 |

0.0636 |

0.0788 |

0.1341 |

|

|

w6 |

0.0912 |

0.0898 |

0.0791 |

0.0676 |

0.0857 |

0.1296 |

|

|

40 |

MSE |

1.36197 |

1.361627 |

1.354005 |

1.365254 |

1.326859 |

1.32849 |

|

w1 |

0.7245 |

0.7241 |

0.7114 |

0.7051 |

0.7111 |

0.7411 |

|

|

w2 |

0.2969 |

0.2965 |

0.2827 |

0.2771 |

0.2848 |

0.3326 |

|

|

w3 |

0.1634 |

0.163 |

0.1529 |

0.1485 |

0.1539 |

0.1967 |

|

|

w4 |

0.1111 |

0.1103 |

0.1007 |

0.0977 |

0.0957 |

0.1323 |

|

|

w5 |

0.0274 |

0.0266 |

0.0233 |

0.0216 |

0.0222 |

0.0346 |

|

|

w6 |

0.026 |

0.0252 |

0.0239 |

0.0228 |

0.024 |

0.0342 |

|

|

80 |

MSE |

1.261543 |

1.261543 |

1.264064 |

1.263935 |

1.236504 |

1.254842 |

|

w1 |

0.8557 |

0.8557 |

0.8468 |

0.8466 |

0.8537 |

0.8731 |

|

|

w2 |

0.2626 |

0.2626 |

0.2508 |

0.2506 |

0.2552 |

0.2881 |

|

|

w3 |

0.111 |

0.111 |

0.1016 |

0.1013 |

0.1013 |

0.134 |

|

|

w4 |

0.0524 |

0.0524 |

0.0485 |

0.0481 |

0.0479 |

0.0715 |

|

|

w5 |

0.0036 |

0.0036 |

0.0033 |

0.0031 |

0.0022 |

0.004 |

|

|

w6 |

0.0026 |

0.0026 |

0.0025 |

0.0025 |

0.0011 |

0.0048 |

Таблица 9. Сравнение методов спецификации уравнения регрессии по критерию F-статистика, m = 9

|

20 |

MSE |

1.712448 |

1.682937 |

1.63928 |

1.607243 |

1.616617 |

1.825362 |

|

w1 |

0.552 |

0.545 |

0.5146 |

0.4904 |

0.5166 |

0.626 |

|

|

w2 |

0.3083 |

0.2972 |

0.2629 |

0.243 |

0.2637 |

0.3936 |

|

|

w3 |

0.2127 |

0.2026 |

0.1756 |

0.1576 |

0.1766 |

0.3093 |

|

|

w4 |

0.1682 |

0.1556 |

0.1316 |

0.1153 |

0.1372 |

0.257 |

|

|

w5 |

0.1025 |

0.0914 |

0.0735 |

0.0603 |

0.0726 |

0.177 |

|

|

w6 |

0.1013 |

0.0898 |

0.0725 |

0.0606 |

0.0699 |

0.1814 |

|

|

w7 |

0.1049 |

0.0934 |

0.0741 |

0.061 |

0.0702 |

0.1821 |

|

|

w8 |

0.1003 |

0.0908 |

0.0715 |

0.0572 |

0.0696 |

0.1876 |

|

|

w9 |

0.1006 |

0.0902 |

0.0719 |

0.0608 |

0.0765 |

0.177 |

|

|

40 |

MSE |

1.331854 |

1.330796 |

1.337458 |

1.33891 |

1.370318 |

1.368247 |

|

w1 |

0.7045 |

0.7032 |

0.6858 |

0.6807 |

0.6834 |

0.7412 |

|

|

w2 |

0.2926 |

0.2917 |

0.2746 |

0.2704 |

0.2825 |

0.3363 |

|

|

w3 |

0.1666 |

0.166 |

0.1549 |

0.1519 |

0.1445 |

0.2015 |

|

|

w4 |

0.1035 |

0.1025 |

0.0924 |

0.0891 |

0.0987 |

0.1467 |

|

|

w5 |

0.0232 |

0.0222 |

0.0211 |

0.0199 |

0.0218 |

0.0418 |

|

|

w6 |

0.0232 |

0.0226 |

0.0198 |

0.0185 |

0.022 |

0.0389 |

|

|

w7 |

0.0246 |

0.0238 |

0.0218 |

0.0201 |

0.0198 |

0.0424 |

|

|

w8 |

0.0248 |

0.0241 |

0.0216 |

0.0197 |

0.0213 |

0.0401 |

|

|

w9 |

0.0233 |

0.0225 |

0.0193 |

0.0184 |

0.0223 |

0.0395 |

|

|

80 |

MSE |

1.219736 |

1.219682 |

1.221796 |

1.221807 |

1.282559 |

1.240945 |

|

w1 |

0.858 |

0.858 |

0.8508 |

0.8507 |

0.8527 |

0.8702 |

|

|

w2 |

0.2589 |

0.2588 |

0.2476 |

0.2475 |

0.2482 |

0.2914 |

|

|

w3 |

0.1048 |

0.1047 |

0.0962 |

0.0961 |

0.0975 |

0.1378 |

|

|

w4 |

0.0554 |

0.0553 |

0.0509 |

0.0507 |

0.0471 |

0.0729 |

|

|

w5 |

0.0031 |

0.0029 |

0.0025 |

0.0024 |

0.0024 |

0.0051 |

|

|

w6 |

0.0021 |

0.0021 |

0.0016 |

0.0016 |

0.0024 |

0.0047 |

|

|

w7 |

0.0028 |

0.0028 |

0.0027 |

0.0027 |

0.0023 |

0.0044 |

|

|

w8 |

0.0022 |

0.0022 |

0.0025 |

0.0025 |

0.0022 |

0.0045 |

|

|

w9 |

0.004 |

0.004 |

0.0038 |

0.0038 |

0.0019 |

0.0045 |

Анализируя результаты эффективности способов спецификации регрессионного уравнения из таблиц 7-9, можно заключить, что F-статистика так же как и BIC является менее предпочтительным критерием оценки качества модели, чем MSE в случае длинного окна наблюдений, однако демонстрирует схожую с BIC эффективность при коротком окне данных.

Ниже в таблицах 10-12 приведены результаты имитационного эксперимента по проверке эффективности способов отбора переменных согласно величине бутстрапированных среднеквадратических ошибок модели.

Таблица 10. Сравнение методов спецификации уравнения регрессии по критерию бутстрап, m = 4

|

s s CT cd s VO О m S |

СУ s g _ 3 2 -» д s x1 |

VO о )G О S’ |

e S её» |

G CT w о S |

G О G G G О s |

||

|

20 |

MSE |

1.423126 |

1.423126 |

1.411576 |

1.458673 |

1.435022 |

1.429975 |

|

w1 |

0.7256 |

0.7256 |

0.7262 |

0.5899 |

0.7172 |

0.7434 |

|

|

w2 |

0.4969 |

0.4969 |

0.4922 |

0.3162 |

0.491 |

0.5196 |

|

|

w3 |

0.3969 |

0.3969 |

0.391 |

0.2234 |

0.3685 |

0.4056 |

|

|

w4 |

0.3402 |

0.3402 |

0.3288 |

0.1706 |

0.3088 |

0.3417 |

|

|

40 |

MSE |

1.205586 |

1.205586 |

1.206058 |

1.268908 |

1.239423 |

1.224884 |

|

w1 |

0.926 |

0.926 |

0.9221 |

0.8258 |

0.9176 |

0.9264 |

|

|

w2 |

0.704 |

0.704 |

0.698 |

0.493 |

0.6924 |

0.7104 |

|

|

w3 |

0.5333 |

0.5333 |

0.5279 |

0.3102 |

0.5182 |

0.5381 |

|

|

w4 |

0.4203 |

0.4203 |

0.415 |

0.2121 |

0.4062 |

0.4306 |

|

|

80 |

MSE |

1.115735 |

1.115735 |

1.11604 |

1.15255 |

1.104863 |

1.10235 |

|

w1 |

0.9965 |

0.9965 |

0.9962 |

0.9846 |

0.9953 |

0.9955 |

|

|

w2 |

0.924 |

0.924 |

0.924 |

0.7922 |

0.9118 |

0.9215 |

|

|

w3 |

0.7674 |

0.7674 |

0.7674 |

0.5691 |

0.7677 |

0.7694 |

|

|

w4 |

0.6327 |

0.6327 |

0.6327 |

0.4024 |

0.6126 |

0.6189 |

Таблица 11. Сравнение методов спецификации уравнения регрессии по критерию бутстрап, m = 6

|

20 |

MSE |

1.577075 |

1.576173 |

1.563686 |

1.532479 |

1.599864 |

1.586442 |

|

w1 |

0.7069 |

0.7043 |

0.6999 |

0.5554 |

0.6863 |

0.7162 |

|

|

w2 |

0.4992 |

0.4932 |

0.4823 |

0.3019 |

0.4565 |

0.5168 |

|

|

w3 |

0.3868 |

0.3802 |

0.3703 |

0.2003 |

0.3479 |

0.4031 |

|

|

w4 |

0.3407 |

0.3325 |

0.3206 |

0.1584 |

0.2869 |

0.3574 |

|

|

w5 |

0.2321 |

0.2243 |

0.2147 |

0.0826 |

0.1903 |

0.2507 |

|

|

w6 |

0.2288 |

0.2197 |

0.2099 |

0.0815 |

0.191 |

0.2438 |

|

|

40 |

MSE |

1.240247 |

1.239571 |

1.241776 |

1.285424 |

1.289202 |

1.240869 |

|

w1 |

0.9198 |

0.9172 |

0.9168 |

0.8206 |

0.9105 |

0.9232 |

|

|

w2 |

0.6994 |

0.6926 |

0.6913 |

0.4821 |

0.6848 |

0.7074 |

|

|

w3 |

0.5343 |

0.522 |

0.5248 |

0.308 |

0.5067 |

0.5433 |

|

|

w4 |

0.4246 |

0.408 |

0.416 |

0.2104 |

0.404 |

0.4339 |

|

|

w5 |

0.1934 |

0.1732 |

0.1867 |

0.0599 |

0.1647 |

0.1997 |

|

|

w6 |

0.1954 |

0.1786 |

0.1885 |

0.0601 |

0.1654 |

0.202 |

|

|

80 |

MSE |

1.140508 |

1.139433 |

1.140555 |

1.17063 |

1.102485 |

1.140032 |

|

w1 |

0.9965 |

0.9953 |

0.9963 |

0.981 |

0.9964 |

0.9966 |

|

|

w2 |

0.9154 |

0.9053 |

0.913 |

0.7931 |

0.9137 |

0.9167 |

|

|

w3 |

0.7626 |

0.7413 |

0.7597 |

0.5558 |

0.7645 |

0.765 |

|

|

w4 |

0.615 |

0.585 |

0.6125 |

0.3856 |

0.6103 |

0.6168 |

|

|

w5 |

0.1793 |

0.1262 |

0.176 |

0.0557 |

0.1646 |

0.1811 |

|

|

w6 |

0.168 |

0.1209 |

0.1668 |

0.0503 |

0.1529 |

0.1696 |

Таблица 12. Сравнение методов спецификации уравнения регрессии по критерию бутстрап, m = 9

|

s s CT cd s VO О ° о |

cd m s g Д § X' |

VO о )G О § C |

>S g o’ У 5 vo .bo П S |

S s О S |

G G G О s |

||

|

20 |

MSE |

1.864355 |

1.816384 |

1.770326 |

1.644799 |

1.696479 |

1.932457 |

|

w1 |

0.7024 |

0.671 |

0.6913 |

0.5336 |

0.6542 |

0.711 |

|

|

w2 |

0.495 |

0.4604 |

0.4616 |

0.2704 |

0.4343 |

0.5207 |

|

|

w3 |

0.4079 |

0.3716 |

0.3705 |

0.1883 |

0.3302 |

0.4397 |

|

|

w4 |

0.3482 |

0.3117 |

0.3082 |

0.1388 |

0.2793 |

0.3819 |

|

|

w5 |

0.2642 |

0.2206 |

0.2194 |

0.0749 |

0.1834 |

0.2995 |

|

|

w6 |

0.259 |

0.2204 |

0.2168 |

0.0761 |

0.1833 |

0.2873 |

|

|

w7 |

0.2507 |

0.2134 |

0.2054 |

0.0745 |

0.1805 |

0.2869 |

|

|

w8 |

0.2702 |

0.2342 |

0.2226 |

0.0804 |

0.1862 |

0.3038 |

|

|

w9 |

0.2573 |

0.2207 |

0.2141 |

0.0764 |

0.1855 |

0.2895 |

|

|

40 |

MSE |

1.288918 |

1.279112 |

1.27942 |

1.281611 |

1.321003 |

1.289904 |

|

w1 |

0.9099 |

0.8946 |

0.9086 |

0.8038 |

0.901 |

0.9136 |

|

|

w2 |

0.6942 |

0.666 |

0.684 |

0.4802 |

0.6559 |

0.7053 |

|

|

w3 |

0.5244 |

0.4872 |

0.5114 |

0.299 |

0.491 |

0.5336 |

|

|

w4 |

0.4252 |

0.3856 |

0.4133 |

0.2126 |

0.3911 |

0.4362 |

|

|

w5 |

0.196 |

0.1594 |

0.1843 |

0.0607 |

0.1673 |

0.2062 |

|

|

w6 |

0.1948 |

0.1591 |

0.1842 |

0.0587 |

0.1697 |

0.2087 |

|

|

w7 |

0.195 |

0.1598 |

0.1843 |

0.057 |

0.1649 |

0.206 |

|

|

w8 |

0.1941 |

0.1605 |

0.1808 |

0.0548 |

0.168 |

0.2058 |

|

|

w9 |

0.1917 |

0.1542 |

0.1803 |

0.0545 |

0.1644 |

0.2044 |

|

|

80 |

MSE |

1.148844 |

1.146393 |

1.147739 |

1.162737 |

1.123335 |

1.149186 |

|

w1 |

0.9955 |

0.9917 |

0.995 |

0.9816 |

0.9941 |

0.9959 |

|

|

w2 |

0.9192 |

0.885 |

0.9175 |

0.7976 |

0.9094 |

0.9215 |

|

|

w3 |

0.7611 |

0.7037 |

0.7569 |

0.569 |

0.7503 |

0.7645 |

|

|

w4 |

0.6162 |

0.5436 |

0.6113 |

0.3928 |

0.6096 |

0.6209 |

|

|

w5 |

0.1718 |

0.1041 |

0.1671 |

0.0514 |

0.1622 |

0.175 |

|

|

w6 |

0.1741 |

0.1077 |

0.1697 |

0.0514 |

0.1661 |

0.1783 |

|

|

w7 |

0.1738 |

0.1084 |

0.1702 |

0.054 |

0.1603 |

0.1787 |

|

|

w8 |

0.1714 |

0.1048 |

0.1685 |

0.048 |

0.1636 |

0.1745 |

|

|

w9 |

0.1726 |

0.108 |

0.1681 |

0.0503 |

0.1635 |

0.1762 |

Риc. 4а . Сравнение эффективности моделей ( m = 4)

Риc. 4б . Сравнение эффективности моделей ( m = 6)

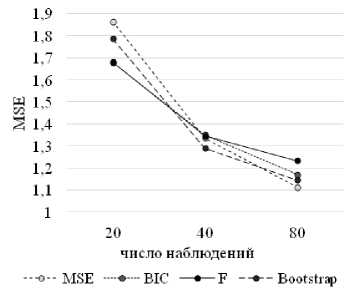

Риc. 4в . Сравнение эффективности моделей ( m = 9)

Модели, полученные на основе критерия бутстрап практически являются аналогом уравнениям, рассчитанным по критерию MSE, демонстрируя слегка большую ошибку при значительном превосходстве числа наблюдений над числом потенциальных предикторов и наоборот – немного более высокую точность при коротком окне данных и значительном числе потенциальных факторов.

На рисунках 4а-4в приведены сравнения средних эффективностей способов спецификации регрессии в зависимости от различных вводных параметров.

Сразу отметим, что ни один из способов спецификации и критериев эффективности не является наиболее предпочтительным при любых исходных условиях. Так, из представленных выше рисунков можно сделать две основные рекомендации: в среднем при значительном превосходстве числа наблюдений над числом рассматриваемых предикторов целесообразней использовать критерий MSE в качестве показателя качества модели, а в случае короткого окна данных и наличия неопределенности относительно значимости отобранных факторов предпочтительнее использовать F-статистику или BIC/AIC. Однако, легко заметить, что, если принимать решение о выборе способа спецификации модели и критерии оценки ее качества в условиях неопределенности относительно степени значимости предварительно отобранных предикторов, то присутствует высокая вероятность выбрать далеко не лучшую модель. Если при достаточно длинном окне данных различия в эффективности способов отбора переменных не такие критичные, то при относительно небольшом числе наблюдений эти различия достигают значений в 20–30% и в этом случае у исследователя появляются реальные риски потери точности из-за неверного выбора способа спецификации и критерия эффективности.

Список литературы Анализ эффективности способов спецификации уравнения регрессии

- Moiseev N.A. Linear model averaging by minimizing mean-squared forecast error unbiased estimator. Model Assisted Statistics and Applications. 2016. Т. 11. № 4. С. 325-338.

- Zubakin V.A., Kosorukov O.A., Moiseev N.A. Improvement of regression forecasting models. Modern Applied Science. 2015. Т. 9. № 6. С. 344-353.

- Бокс, Дж. Анализ временных рядов. Прогноз и управление: пер. с англ./Дж. Бокс, Г. Дженкинс. -М.: Мир, 1974. -Вып. 1. -406 с.; Вып. 2. -198 с.

- Глазьев, С. Проблемы прогнозирования макроэкономической динамики/С. Глазьев//Российский экономический журнал. -2001. -№ 3. -С. 76-85; № 4. -С. 12-22.

- Крыштановский, А. О. Методы анализа временных рядов/А. О. Крыштановский//Мониторинг общественного мнения: экономические и социальные перемены. -2000. -№ 2 (46). -С. 44-51.

- Магнус, Я. Р. Эконометрика. Начальный курс: учебник/Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий. -6-е изд., перераб. и доп. -М.: Дело, 2004. -576 с.

- Математическое моделирование экономических процессов. Учебное пособие -М.: Экономика, 1990 -378 с.

- Моисеев Н.А. Современные инструментальные методы прогнозирования процессов нестабильной экономики//В сборнике: Международная научно-практическая конференция «Интеграция отечественной науки в мировую: проблемы, тенденции и перспективы» сборник научных докладов. Автономная некоммерческая организация содействия развитию современной отечественной науки Издательский дом «Научное обозрение». 2014. С. 42-54.

- Моисеев Н.А., Ахмадеев Б.А. Инновационная модель регрессионного прогноза. Инновации и инвестиции. 2014. № 9. С. 123-127.

- Прогнозирование и планирование в условиях рынка: учеб. пособие для вузов/под. ред. Т. Г. Морозовой, А. В. Пикулькина. -2-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА. 2003. -279 с. -(Серия «Профессиональный учебник: Экономика»).

- Эконометрика. Учебник. И.И. Елисеевой. -М.: Финансы и статистика, 2002 -344 с.

- Эконометрические методы. Дж. Джонстон. -М.: Статистика, 1980 -444 с.