Анализ эмиссии и обслуживания банковских карт

Автор: Сорокина Ю.С., Раздроков Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Статья посвящена анализу рынка банковских карт в Российской Федерации. Рассматривались различные количественные показатели, динамика их роста/снижения, возможные причинно-следственные связи.

Банковская карта, эмиссия банковских карт, эквайринг

Короткий адрес: https://sciup.org/140119339

IDR: 140119339

Текст научной статьи Анализ эмиссии и обслуживания банковских карт

Банковская карта представляет собой персонифицированный платежный инструмент, который предоставляет использующему карту лицу возможность безналичной оплаты товаров и услуг, и получения наличных средств. Этот банковский продукт является относительно новым на рынке Российской Федерации, к нему пока достаточно высока степень недоверия населения, но популярность карт на рынке растёт с каждым годом.

Для анализа рынка банковских платёжных карт целесообразно рассмотреть следующие показатели: количество кредитных организаций, осуществляющих эмиссию и/или эквайринг, количество эмитированных банковских карт, данные о видах операций, структура устройств, используемых для обслуживания карт, данные о видах клиентов (физические и юридические лица).

Данные о количестве кредитных организаций, осуществляющих эмиссию платежных карт представлены в таблице 1, из которой видно, что число данных организаций сокращается, что обусловлено общей тенденцией сокращения кредитных организаций в РФ, причём необходимо заметить, что сокращение достаточно значительное: общее количество кредитных организаций сократилось с 2011 года на 481 и на 14 марта 2016 года составило 510.

Таблица 1 – Количество кредитных организаций, осуществляющих операции с банковскими картами в РФ

|

Дата |

Всего кредитных организаций |

Из них осуществляющие |

||

|

эмиссию и/или эквайринг |

эмиссию |

эквайринг |

||

|

01.10.14 |

859 |

614 |

605 |

554 |

|

01.10.15 |

767 |

553 |

547 |

511 |

|

14.03.16 |

510 |

- |

499 |

459 |

Рассмотрим динамику количества банковских карт, эмитированных кредитными организациями на основе данных, приведенных в таблице 2.

Таблица 2 - Количество банковских карт, эмитированных кредитными организациями, по типам карт (тыс. ед.)

|

Дата |

Всего банковских карт |

в том числе: |

||

|

Расчетные карты |

из них: |

кредитные карты |

||

|

расчетные карты с «овердрафтом» |

||||

|

01.10.13 |

211 374 |

183 276 |

38 023 |

28 098 |

|

01.10.14 |

224 244 |

192 415 |

39 634 |

31 829 |

|

01.10.15 |

240 521 |

209 215 |

39 099 |

31 306 |

Из таблицы 2 видно, что количество банковских карт увеличивается с каждым годом. Значительно выросло количество расчётных карт, но при этом в 2014-2015 гг. уровень кредитных карт и карт с «овердрафтом» практически неизменен. Для более обширных и точных выводов рассчитаем показатели динамики.

Таблица 3 –Динамика эмиссии банковских платежных карт в абсолютном и относительном выражениях

|

2013 |

2014 |

2015 |

|

|

Всего банковских карт тыс. ед |

211 374 |

224 244 |

240 521 |

|

Абсолютный базисный прирост банковских карт, тыс. ед |

- |

70 242 |

86 519 |

|

Базисный темп роста количества б.к., % |

- |

145,6 |

156,2 |

|

Базисный темп прироста количества банковских карт,% |

- |

45,6 |

56,2 |

|

Цепной темп роста количества банковских карт,% |

- |

106,1 |

107,3 |

|

Цепной темп прироста количества банковских карт,% |

- |

6,1 |

7,3 |

Анализ динамики количества банковских карт, позволяет сделать вывод, что данный рынок бурно развивается в настоящее время. Так количество банковских карт в абсолютном выражении за 2013-2015 гг. выросло на 86 519 тыс. штук, что составляет 156,2% от показателя 2013 года. С 2014 года по 2015 тем роста количества банковских карт немного замедлился, но сохранил положительную динамику, что говорит о начале насыщения рынка данного банковского продукта.

Таблица 4 –Динамика платежей с использованием банковских платежных карт и операций по снятию наличных денег

|

2013 |

2014 |

2015 |

|

|

Операции по снятию наличных и по оплате товаров и услуг, млрд. руб |

12 094,1 |

16 058,4 |

21 283,8 |

|

Операции по снятию наличных денежных средств, млрд. руб. |

10 953,1 |

14 041,4 |

18 017,8 |

|

Доля операций по снятию наличных в общей сумме операций, % |

90,57 |

87,44 |

84,66 |

|

Темп роста операций по снятию наличных денежных средств, % |

- |

132,8 |

132,5 |

|

Темп прироста операций по снятию наличных денежных средств, % |

- |

32,8 |

32,5 |

|

Операции по оплате товаров и услуг, млрд. руб. |

1141 |

2017 |

3266 |

|

Доля операций по оплате товаров и услуг в общей сумме операций, % |

9,43 |

12,56 |

15,34 |

|

Темп роста операций по оплате товаров и услуг, % |

- |

176,8 |

161,9 |

|

Темп прироста операций по оплате товаров и услуг, % |

- |

76,8 |

61,9 |

Анализируя данные таблицы 4 можно сделать вывод, что банковские карты всё шире используются как платежное средство. Так операции по оплате товаров и услуг за исследуемый период выросли с 1141 млрд. руб. в 2013 году до 3266 млрд. руб. в 2015 году, причем темп прироста данного показателя составил почти 62%.

Отрицательным моментом является то, что большая часть операций с пластиковыми картами пока занимают операции по снятию наличных средств и данный показатель также растет с 10 953,1 млрд. руб. в 2013 году до 18017,8 млрд. руб. в 2015 году. Доля операций по оплате товаров и услуг остаётся достаточно небольшой, но к 2015 году выросла до 15,34

Таблица 5 - Операции, совершенные на территории России и за ее пределами с использованием платежных карт, эмитированных кредитными организациями, по видам клиентов

|

Физические л и ца |

Юридические лица |

|||||||||||||

|

ci О И ч 2 ° м н о я к ч о ^ |

Всего операций (включая операции за рубежом) |

в том числе: |

ч О я 2 я & И О я ч о « |

Всего операций (включая операции за рубежом) |

в том числе: |

|||||||||

|

по получению наличных денег |

по оплате товаров и услуг |

по получению наличных денег |

по оплате товаров и услуг |

|||||||||||

|

о и Я нч \ о о о . Я я К Ч Ч 2 |

О Я 2 |

Н Ч я ч и |

Я ч ю а 2 |

Я Я Я Ч R 2 и |

2 а я ч ю я о ч 2 |

о Я Ч о . я я я ч ч 2 и |

S а я ч ю я о ч 2 |

о я ч о . я я я ч я 2 й |

ю S' a я ч ю я о ч 2 |

о я ч о . я я я ч ч 2 й |

ю S' я я ч <о & о ч 2 |

|||

|

2015 |

242,9 |

12 318,3 |

32 954,0 |

3 295,2 |

23 951,2 |

9 023,1 |

9 002,8 |

1,0 |

33,1 |

1 802,8 |

19,2 |

1 164,8 |

13,9 |

638,1 |

|

2014 |

227,0 |

9 643,0 |

30 334,8 |

3 286,5 |

23 198,1 |

6 356,5 |

7 136,7 |

0,7 |

24,8 |

1 480,3 |

14,9 |

878,2 |

9,9 |

602,1 |

|

2013 |

216,9 |

7 462,6 |

26 085,0 |

3 147,8 |

20 908,5 |

4 314,8 |

5 176,5 |

0,6 |

20,7 |

990,1 |

12,5 |

568,7 |

8,2 |

421,4 |

"Экономика и социум" №4(23) 2016

Таблица 6 – Удельный вес операций по видам клиентов и денежный объем одной операции

Исходя из данных таблиц 5 и 6, необходимо отметить следующее:

Таблица 6 - Сведения об устройствах, расположенных на территории России и предназначенных для осуществления операций с использованием платежных карт

|

Года |

Количество банкоматов и платежных терминалов |

Количество электронных терминалов |

Количество импринтеров |

|

2015 |

261 565 |

1 527 134 |

8 196 |

|

2014 |

277 793 |

1 338 015 |

11 837 |

|

2013 |

277 952 |

999 982 |

14 643 |

Анализируя таблицу 6, можно сделать следующие выводы: в целом, с 2013 до 2015 года количество банкоматов и платёжных терминалов растёт довольно устойчиво, но к 2015 году наблюдается снижение их количества, что может связано с сокращением числа кредитных организаций; количество электронных терминалов растёт на протяжении 3 лет; количество импринтеров сокращается достаточно резко, что связано с их вытеснением более современными и удобными устройствами.

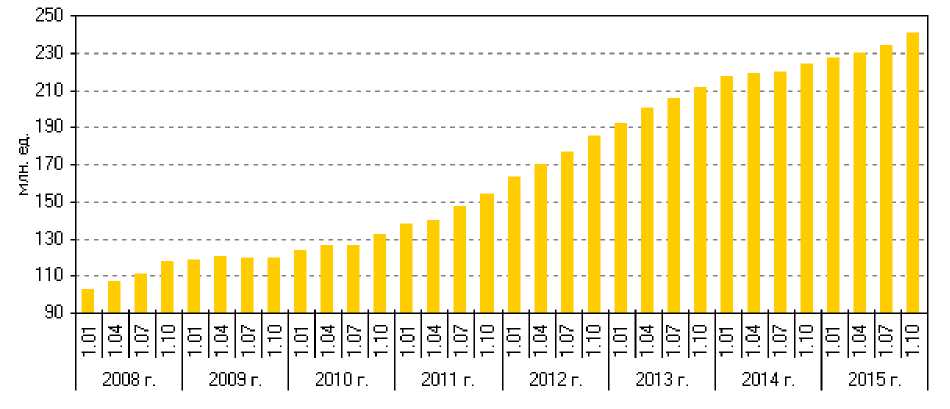

По итогам 2013 года, количество банковских карт в обращении достигло 211 374 тыс. единиц. Показатели в 2014 г. еще выросли и составили 224 244 тыс. единиц. В 2015 году рост продолжился и показатели составили 240 млн. 521 тыс. штук.

Данные представлены графически на рис.1.

Рис.1 - Количество банковских карт, эмитированных кредитными организациями.

Сейчас банковская карта сталкивается с рядом проблем, они носят объективный характер и связаны в первую очередь с общей ситуацией в области оказания финансовых и торговых услуг частным лицам. В отличие от стран Запада, где банковские карты изначально были предложены населению как очередной платежный инструмент и завоевали уже сложившуюся область безналичных расчетов, в нашей стране банковские карты открыли новую главу финансово-правовых отношений. В это же время российский рынок банковских карт формировался в жестких для экономики страны условиях. Один тот факт, что банковские карты пока не получили повсеместного распространения на всей территории страны и используются достаточно ограниченно, говорит об отсутствии оптимального сочетания экономических интересов основных участников платежных систем.

В целом, очевидно, что после стремительного роста, который наблюдался на протяжении последних лет, сегодня рынок банковских карт переходит в иное, более стабильное состояние - его динамика начала постепенно снижаться. Эта тенденция коснулась как лидеров, так и «аутсайдеров» рынка.

Открытым остаётся вопрос: рынок карт сейчас переживает спад, вызванный насыщением рынка, или временный «провис», вызванный появлением объективных сдерживающих факторов. С полной уверенностью можно сказать одно - рынок банковских карт меняется, эволюционирует.

Ещё один уже упомянутый факт - относительное насыщение рынка. Однако, во всем мире на каждого человека в среднем приходится около трех банковских карт, а в России - менее одной, но по мнению аналитиков, подводные камни скрывается в неравномерной концентрации и нестабильном развитии рынка, которое осуществлялось в основном за счет незначительного числа регионов: Москвы и МО, Санкт-Петербурга, Екатеринбурга, Тюменской области, Башкортостана. На долю этих территорий которых приходилось более 50% эмиссии пластиковых карт. В других регионах банковские карты значительно менее популярны. Как итог, рынок богатых регионов картами перенасыщен, рынок банковских карт бедных регионов отсутствует, как явление.

Основное направление денежно-кредитной политики - это является наличного денежного оборота и внедрение инструментов безналичных расчетов. Но необходимо заметить, что несмотря на вышеописанную ситуацию на рынке банковских карт, проблемы данного сегмента пока не перевешивают его успехи.

"Экономика и социум" №4(23) 2016