Анализ качества администрирования и структуры поступлений НДС в государственный бюджет России

Автор: Амелин С.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

В рамках статьи производится анализ качества администрирования и структуры поступлений НДС в государственный бюджет России. Статья состоит из четырёх частей: анализа качества администрирования НДС, анализа структуры поступлений НДС, выделения основных проблем администрирования и структуры НДС, а также некоторых предложений в отношении устранения обозначенных проблем. Также в работе представлена динамика поступлений НДС, динамика коэффициента собираемости, динамика результатов камеральных и выездных проверок, структура начислений по НДС в разрезе ставок, а также динамика соотношения сумм НДС, начисленных к уплате и к возмещению.

Анализ качества администрирования ндс, анализ структуры поступлений ндс, ндс, государственный бюджет, налоговое администрирование

Короткий адрес: https://sciup.org/140241285

IDR: 140241285

Analysis of the quality of administration and structure of VAT revenue to the state budget of Russia

The article analyzes the quality of administration and the structure of VAT receipts in the state budget of Russia. The article consists of four parts: analysis of the quality of VAT administration, analysis of the structure of VAT revenues, highlighting the main problems of administration and the structure of VAT, as well as some suggestions for eliminating the identified problems. The paper also presents the dynamics of VAT receipts, the dynamics of the collection rate, the dynamics of the results of cameral and on-site inspections, the structure of VAT charges in terms of rates, as well as the dynamics of the ratio of VAT amounts accrued for payment and for compensation.

Текст научной статьи Анализ качества администрирования и структуры поступлений НДС в государственный бюджет России

Процесс поиска дополнительных источников финансирования в условиях бюджетного дефицита с целью максимально быстрого роста отечественной экономики можно считать одной из самых важных и актуальных проблем для нашего времени. Налоговые поступления, по сути, являются основой для бюджета абсолютно каждого уровня. Одним из источников налоговых поступлений является НДС, который составляет от 40% до 50% от общих налоговых поступлений федерального бюджета уже на протяжении нескольких лет.

Однако, существующая структура НДС, по мнению некоторых исследователей, не соответствует требованиям, способствующим самому быстрому экономическому росту для России. Тезис о несоответствии подтверждается анализом качества администрирования и структуры доходов НДС.

Поэтому, для подтверждения, или опровержения тезиса о несостоятельности, а точнее несоответствии отечественной структуры НДС, в рамках данной работы мы произведём анализ качества администрирования НДС, анализ структуры поступлений НДС, выделим основные проблемы и предложим пути их решения. Также важно отметить, что в рамках исследования мы будем опираться на данные за период с 2011 по 2017 гг. так как, в данный период была введена автоматизированная система контроля АСК «НДС-2», что позволяет отследить изменения, важные для анализа качества администрирования и структуры поступлений НДС в государственный бюджет России.

Начать необходимо с анализа качества администрирования НДС. Дело в том, что налог на добавленную стоимость является одной из наиболее важных налоговых характеристик. В отличие от других налогов, он не реагирует непосредственно на изменения уровня инфляции, на колебания цен на энергоносители и сырье. Кроме того, темпы роста задолженности по НДС значительно ниже, чем темпы роста расчетных и полученных сумм этого налога. Рассмотрим уровень начислений и поступлений от НДС за период с 2011 по 2017 гг. данные для которого были получены на основании анализа отчётов Федеральной налоговой службы (Таблица 1), а также изучим динамику начислений и поступлений от НДС в федеральный бюджет в период с 2011 по 2017 гг. (Таблица 2).

Таблица 1. Начисления и поступления от НДС в федеральный бюджет за 2011-2017 гг. (млрд. руб.) [2].

|

Показатели |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

|

НДС на товары, реализуемые на территории РФ |

|||||||

|

Начисления к уплате |

1 846, 54 |

1 996, 63 |

1 978,96 |

2 285,67 |

2 589,23 |

2 843, 78 |

3 153, 82 |

|

Поступления в бюджет |

1 753, 24 |

1 886, 14 |

1 868,21 |

2 181,42 |

2 448,35 |

2 657, 40 |

3 069,93 |

|

НДС на товары, ввозимые на территорию РФ |

|||||||

|

Начисления к уплате |

91, 87 |

102, 78 |

109,70 |

119,52 |

142,10 |

150, 77 |

166, 43 |

|

Поступления в бюджет |

91, 65 |

102, 70 |

108,88 |

119,26 |

141,73 |

150, 80 |

166, 38 |

Таблица 2. Динамика начислений и поступлений от НДС в федеральный бюджет в период с 2011 по 2017 гг. [2].

|

Показатели |

Изменение 2012/2011 |

Изменение 2013/2012 |

Изменение 2014/2013 |

Изменение 2015/2014 |

Изменение 2016/2015 |

Изменение 2017/2016 |

||||||

|

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|

|

НДС на товары, реализуемые на территории РФ |

||||||||||||

|

Начисления к уплате |

150,09 |

8,1 |

- 17,67 |

- 0,9 |

306,71 |

15,5 |

303,56 |

13,3 |

254,55 |

9,8 |

310,04 |

10,9 |

|

Поступления в бюджет |

132,9 |

7,6 |

- 17,93 |

- 1,0 |

313,21 |

16,8 |

266,93 |

12,2 |

209,05 |

8,5 |

412,53 |

15,5 |

|

НДС на товары, ввозимые на территорию РФ |

||||||||||||

|

Начисления к уплате |

10,91 |

11,8 |

6,92 |

6,7 |

9,82 |

8,9 |

22,58 |

18,9 |

8,67 |

6,1 |

15,66 |

10,4 |

|

Поступления в бюджет |

11,05 |

12,0 |

6,18 |

6,0 |

10,38 |

9,5 |

22,47 |

18,8 |

9,07 |

6,4 |

15,58 |

10,3 |

На основании анализа данных мы можем прийти к нескольким выводам. Во-первых, начиная в период с 2011 по 2017 год начисления и поступления от НДС в федеральный бюджет выросли более чем на 70 % (Начисления к уплате НДС на товары, реализуемые на территории РФ выросли на 70,8 %, а поступления на эти же товары - на 75, 1 %. Начисления к уплате НДС на товары, ввозимые на территорию РФ выросли на 81,1 %, а поступления на эти же товары - на 81, 5 %). Во-вторых, в период с 2012 по 2013 год наблюдается отрицательная динамика начислений и поступлений НДС на товары, реализуемые на территории РФ, однако в отношении товаров, ввозимых на территорию РФ, данная динамика не прослеживается.

Однако наше исследование было бы неполным без данных задолженности по НДС в период с 2011 по 2017 гг. (Рисунок 1), анализ которых будет произведён далее.

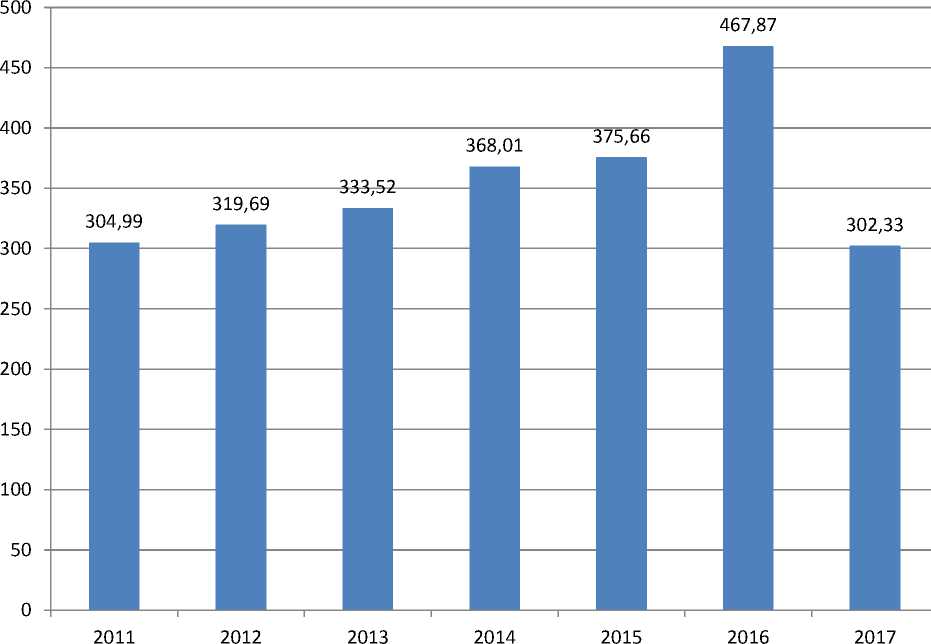

Рисунок 1. Динамика задолженности по НДС в бюджетную систему РФ с 2011 по 2017 гг. (млрд. руб.) [2].

Как видно из рисунка выше, к 2017 году задолженность по НДС сократилась по отношению к показателям 2011 года на 0,9 %. Но, стоит отметить, что до 2017 года показатель задолженности по НДС ежегодно рос и достиг максимального роста в 2016 году (24,5 % по отношению к аналогичному показателю 2015 года). К слову, именно в 2016 году задолженность составила максимальные 467,87 млрд. руб., что могло быть вызвано как последствиями экономического кризиса, так и работой системы налогового администрирования, более эффективно определяющей задолженности налогоплательщиков.

Одним из известных качественных показателей является ставка налога, то есть фактически полученный НДС в размере налоговой задолженности [1]. Этот коэффициент также можно использовать для оценки эффективности реализации налоговой функции по НДС. В Таблице 3. Динамика коэффициента собираемости НДС в 2011-2017 гг., представлены окончательные расчеты ставки НДС за указанный период

Таблица 3. Динамика коэффициента собираемости НДС в 2013

2015 гг., % [2].

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

НДС на товары, реализуемые на территории РФ |

94,9 |

94,5 |

94,4 |

95,4 |

94,6 |

93,4 |

97,3 |

|

НДС на товары, ввозимые на территорию РФ |

99,8 |

99,9 |

99,2 |

99,8 |

99,7 |

100 |

100 |

Как правило, коэффициент собираемости налога должен составлять 100%. Как видно из Таблицы 3, ставки НДС очень близки к этой величине, что свидетельствует об эффективной работе налоговых органов по основным направлениям их деятельности. Незначительное снижение этого показателя в 2012, 2013, 2015 и 2016 году по НДС на товары, которые реализуются на территории Российской Федерации, можно связать с увеличением налоговых обязательств.

Также следует отметить, что собираемость НДС на товары, ввозимые на территорию РФ всегда выше собираемости НДС на товары, реализуемые на территории РФ, а в 2016 и 2017 году этот показатель достиг 100%.

Достигнутые ставки НДС являются результатом более эффективного контроля налоговых органов и лучшего управления НДС. Это произошло главным образом из-за введения электронных деклараций и счетов-фактур, а также включения в декларации дополнительной информации, в том числе счета-фактуры, за которые взимался налог, и вычеты. В связи с ростом электронного документооборота с НДС возникла необходимость внедрения автоматизированной системы контроля, такой как АСК «НДС2». Данная система позволила налоговым органам отслеживать всю цепочку продаж товаров и услуг, а также их добавленную стоимость, размер и сумму начисленных и возмещённых налогов.

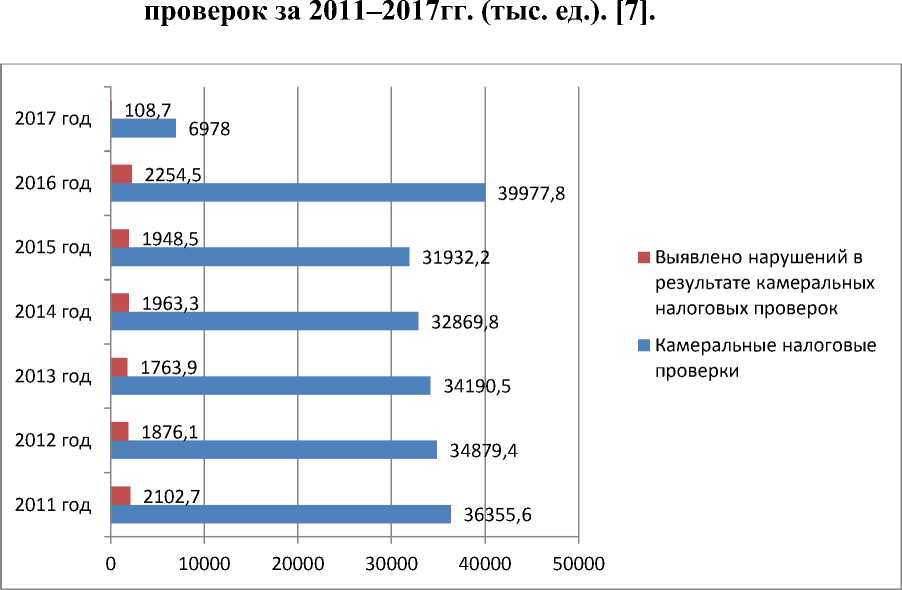

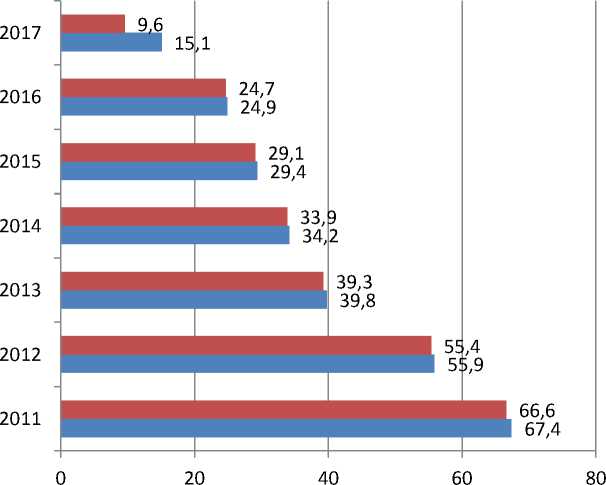

Теперь перейдём к анализу статистики двух основных типов аудита НДС: камеральных и выездных налоговых проверок. (Рисунок 2. Динамика результатов камеральных налоговых проверок за 2011–2017гг. и Рисунок 3. Динамика результатов выездных налоговых проверок за 2011–2017гг.). Данный анализ необходимо произвести для того, чтобы определить влияние изменений в администрировании НДС на повышение эффективности контрольной деятельности налоговых органов. Итак, изучим представленные данные.

Рисунок 2. Динамика результатов камеральных налоговых

Рисунок 3. Динамика результатов выездных налоговых проверок за 2011–2017гг. (тыс. ед.) [7].

■ Выявлено нарушений в результате выездных налоговых проверок

■ Выездные налоговые проверки

Камеральные налоговые проверки, на наш взгляд, являются основными, поскольку позволяют выявить первые нарушения в деятельности налогоплательщика. В случае неоднократных правонарушений налоговые органы подобных налогоплательщиков включают в «черный список» и планируют выездную проверку. Этим объясняется более высокая эффективность выездных проверок и их меньшее, по отношению к камеральных проверкам, количество. Кроме того, стоит отметить, что снижение в 2017 году количества выездных и камеральных проверок связано с внедрением автоматизированных систем контроля, что позволило сократить общее количество проверок и при этом сохранить эффективность налогового администрирования.

Н.А. Чапкина в своей статье «Оценка эффективности контрольной работы ФНС России за 2013-2017 гг.» отмечает, что за 2016 год было проведено 55 859 332 камеральной проверки, что на 69,9 % больше, чем в 2014 г. Количество выявленных нарушений за анализируемый период увеличилось на 53,5 % [13].

По данным статистики, за 2014-2017 гг. каждый 16-18 налогоплательщик по итогам камеральных проверок нарушает Налоговый Кодекс РФ.

В 2017 году в результате выездных проверок проверили 20 162 налогоплательщиков, из них: 17 561 организацию, 1827 индивидуальных предпринимателей и 774 физических лиц. В сравнении с 2014 годом количество выездов сотрудников фискальной службы сократилось на 41,1 %.

Теперь перейдём к анализу структуры доходов от НДС. Важно отметить, что, несмотря на высокие ставки НДС и эффективную контрольную деятельность налоговых органов Российской Федерации, размер НДС в России по-прежнему является одним из самых низких в мире. Причина заключается в том, что налоговая структура позволяет использовать множество льгот и изъятий, что приводит к сокращению бюджета. Поэтому следует рассмотреть порядок исчисления налога по налоговым ставкам. Структура начисленного НДС за 2011-2017 гг. по отношению к индивидуальным ставкам приведена в Таблице 4.

Таблица 4. Структура начислений по НДС в разрезе ставок за 2011– 2017 гг.

|

Ставки НДС |

2011 год. |

2012 год. |

2013 год. |

2014 год. |

2015 год. |

2016 год. |

2017 год. |

|

18 % |

73,09 % |

74,73% |

72,60 % |

72,15 % |

72,30 % |

72,54% |

72,61% |

|

18/118 |

- |

0,81% |

0,60 % |

0,50 % |

0,30 % |

0,16% |

0,65% |

|

10 % |

4,51% |

4,29% |

4,40 % |

4,60 % |

5,20 % |

5,47% |

4,39% |

|

10/110 |

- |

0,03% |

0,02 % |

0,02 % |

0,01 % |

0,01% |

0,02% |

Структура начислений по НДС (информация указана в Таблице 4) характеризуется тем, что более 70 % налога уплачивается по ставке 18 %. В то же время налоговые ставки в предложениях 10/110 и 18/118 демонстрируют отрицательное развитие (хотя в 2017 году начисления по этой ставке немного выросли в сравнении с показателями 2016 года), поскольку они используются в некоторых случаях, например, при авансовых платежах или удержании налогов агентами. Кроме того, стоит отметить, что данных по данные начислений по данным ставкам за 2011 год на официальных ресурсах ФНС отсутствуют, а точнее они объединены с данными по ставкам 10% и 18% (ставки 10/110 и 18/118 соответственно).

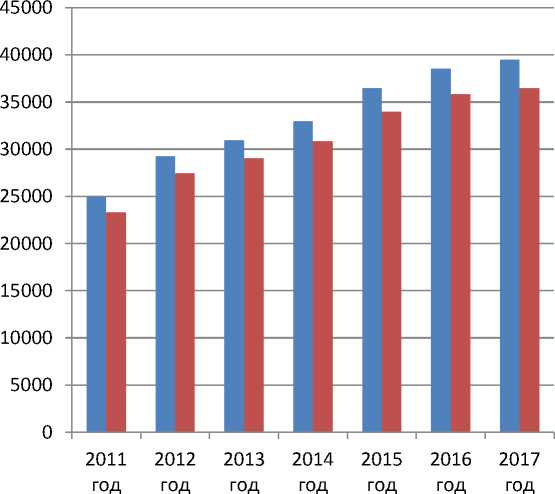

Также стоит отметить, что достаточно большое значение в структуре НДС имеет динамика доли сумм НДС, подлежащих возмещению из бюджета (Рисунок 4. Динамика соотношения сумм НДС, начисленных к уплате и к возмещению).

Рисунок 4. Динамика соотношения сумм НДС, начисленных к уплате и к возмещению за 2011-2017 гг. (млрд. руб.)

■ Сумма налога, начисленная к уплате в бюджет

■ Сумма налоговых вычетов

В процентном соотношении пропорция суммы налоговых вычетов от сумм налога, начисленных к уплате представлена в Таблице 5.

Таблица 5. Процентное соотношение сумм НДС, начисленных к уплате и к возмещению за 2011-2017 гг. [2].

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Соотношение |

93,27% |

93,82% |

93,96% |

93,65% |

93,16% |

92,92% |

92,41% |

Несмотря на постоянное увеличение абсолютного НДС, который применяется по отношению к платежам в бюджет, процент возмещаемого НДС варьируется на 93% в год (однако с 2016 года этот показатель снизился до 92%). Тем не менее, текущий метод расчета налога позволяет применять слишком много льгот, снижающих управляемость. Таким образом, мы смогли не только произвести анализ структуры доходов от НДС, но и также смогли выявить основные проблемы администрирования НДС.

Что касается ситуации в последние годы, то динамика, обозначенная ранее растёт. Тут можно привести данные налоговой аналитики, размещённой на официальном сайте Федеральной налоговой службы России по налоговым поступлениям за 2017-2018 гг. (Рисунок 6. Поступления по видам налогов в консолидированный бюджет РФ за январь-октябрь 2017-2018 гг.)

Рисунок 6. Поступления по видам налогов в консолидированный бюджет РФ за январь-октябрь 2017-2018 гг.) [2].

|

виды налогов |

январь-октябрь, млрд. руб. |

||

|

2017 |

2018 |

темп, % |

|

|

НДПИ |

3 295,0 |

4 954.4 |

150,4 л |

|

Налог на прибыль |

2 850,6 |

3 512,0 |

123,2 а |

|

НДС |

2 607,9 |

2 976,4 |

114.1А |

|

НДФЛ |

2 530,5 |

2 847,6 |

112,5а |

|

Акцизы |

1 259,0 |

1 262,2 |

100,3 а |

|

Имущественные налоги |

1 034,6 |

1 181,5 |

114.2А |

На основании анализа данных мы можем прийти к выводу, что поступления НДС за 2018 год по отношению к 2017 году выросли на 14,1% или составили 114,1% темпов роста, что является 4 показателем роста среди налогов. Однако, следует отметить, что за рассматриваемый период выросли поступления и от других налогов, что заставляет прийти к выводу, что следствием увеличения показателей является эффективная политика налогового администрирования, реализуемая ФНС.

Теперь перейдём к рассмотрению выявленных нами проблем. Несмотря на то, что доходы от НДС достаточно стабильны, этот налог с позиции, как налогоплательщиков, так и налоговых органов является наиболее сложным и «противоречивым» в налоговой системе нашей страны.

По результатам анализа можно сделать вывод, что общая сумма НДС, начисленная в бюджет, практически сопоставима с суммой НДС, которая может быть возмещена из бюджета. Если эта тенденция сохраняется в соответствии с действующим налоговым законодательством, могут возникнуть обстоятельства, при которых сумма исчисленного налога, подлежащая уплате в бюджет, и сумма налоговых вычетов одинаковы, что противоречит экономической важности и характеру НДС.

Следующая проблема с администрированием НДС - это стандартизация налоговых ставок в рамках Европейского валютного союза и Евразийского экономического сообщества. В настоящее время в странах, являющихся членами этого сообщества, ставки косвенного налогообложения не совпадают, и взимание этих налогов происходит по принципу страны назначения, т.е. при импорте товаров применяется ставка, действующая в стране импорта [13].

На наш взгляд, что того, чтобы найти пути решения обозначенных выше проблем, необходимо сконцентрировать усилия на процессе улучшения администрирования НДС в частности и налогового администрирования вообще. Однако, это не все рекомендации по устранению обозначенных проблем.

Для решения проблемы крупных налоговых возмещений предлагается провести комплексную инвентаризацию и оценить эффективность каждого освобождения от уплаты НДС. После инвентаризации должны быть отменены неэффективные услуги и льготы, которые уменьшают доходы федерального бюджета. В связи с этим статья 149 Налогового кодекса, в которой содержится перечень товаров (работ, услуг), реализация которых освобождена от уплаты НДС, требует предметной и структурной переработки. Необходимо отличать список освобожденных операций социального характера от других операций, к которым применяются специальные правила. В то же время, социально значимые объекты должны быть освобождены, а другим компаниям должно быть предоставлено право на добровольный отказ от налогообложения.

Список товаров, облагаемых 10% также требует инвентаризации. В частности, можно добавить такие важные товары, как минеральная вода, чай, яблоки, соки, детские сиденья и т. д. Кроме того, список должен быть обновлен с целью создания социальных льгот.

Совет Федерального бюджета и Совет по финансовым рынкам неоднократно упоминал вопрос о налогообложении существующих налогов, «которых стало слишком много», и об отмене тех, кто показал свою неэффективность. Например, они могут отказаться от освобождения от необлагаемых налогом операций, связанных с продажей марок (исключая вывоз), маркированных карт и конвертов, лотерейных билетов.

Таким образом, в рамках настоящей работы, мы произвели заявленный в самом начале анализ качества администрирования НДС и анализ структуры поступлений НДС. Нами были выделены несколько проблем, решить которые возможно путем общего улучшения администрирования НДС.

Список литературы Анализ качества администрирования и структуры поступлений НДС в государственный бюджет России

- Богомазова Я. А., Водопьянова В. А. Новая декларация по НДС: анализ влияния изменений в налоговом администрировании на поступления налога в бюджет РФ//Международный журнал прикладных и фундаментальных исследований 2016. № 6-5. С. 912-915.

- Данные по формам статистической налоговой отчётности Федеральной налоговой службы . URL: https://www.nalog.ru/rn47/related_activities/statistics_and_analytics/forms/. Дата обращения: 13.01.2019.

- Итоги деятельности ФНС России за 2016 г. . URL:https://www.nalog.ru/rn49/related_activities/statistics_and_analytics/effectiveness/. Дата обращения: 25.12.2018

- Карлина Е. П., Епифанова Н. Ш., Долгова И. С., Покровская М. Ю. Разработка линейки развития отраслей и субъектов промышленности Астраханской области//Вестн. Астрах. гос. техн. ун-та. Сер.: Экономика. 2015. № 2. С. 92-103.

- Колчин В. С. Совершенствование механизма налогообложения НДС в Российской Федерации: дис. канд. экон. наук. М., 2008, 179 с.

- Министерство финансов России. . URL: https://www.minfin.ru/ru/statistics/fedbud/. Дата обращения: 25.12.2018.

- Налоговые проверки-2017: 451 млрд руб. и 9283 преступления . URL: http://www.klerk.ru/buh/articles/458347/. Дата обращения: 25.12.2018

- Поварова А. И. Неэффективное администрирование НДС как угроза экономической безопасности России//Экономические и социальные перемены: факты, тенденции, прогноз. 2013. № 2 (26). С. 126-140.

- Смирнова Е.В. Совершенствование налогового администрирования НДС в интересах государства и налогоплательщиков//Вестник АГТУ. Серия: Экономика. 2018. №1.

- Федеральная налоговая служба. . URL: https://www.nalog.ru/rn. Дата обращения: 25.12.2018.

- Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru/. Дата обращения: 25.12.2018 и Смирнова Е.В. Совершенствование налогового администрирования НДС в интересах государства и налогоплательщиков // Вестник АГТУ. Серия: Экономика. 2018. №1.

- Чапкина Н.А. Оценка эффективности контрольной работы ФНС России за 2013-2017 гг. . URL: http://e.aurora-group.eu/view_article.php?id_article=26342&nb=1.Дата обращения: 25.12.2018