Анализ качества и структуры кредитного портфеля на примере до № 5221/0788 ПАО «Сбербанк России»

Автор: Шейхова М.С., Корогод А.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

В статье рассматривается кредитный портфель дополнительного офиса ПАО «Сбербанк России». С проблемной задолженностью сталкивается практически каждый банк в нашей стране. Задачей руководителя становится экономический анализ кредитного портфели и грамотное управление просроченной задолженностью.

Банковский актив, кредитный портфель, проблемная задолженность

Короткий адрес: https://sciup.org/140118054

IDR: 140118054

Analysis of the quality and structure of loan portfolio on the example of the 5221/0788 to number of "Sberbank Russia"

The article examines the credit portfolio of the additional office of PJSC "Sberbank of Russia". With bad debt faced by virtually every bank in the country. The task becomes head of economic analysis of the loan portfolio and competent management of arrears.

Текст научной статьи Анализ качества и структуры кредитного портфеля на примере до № 5221/0788 ПАО «Сбербанк России»

Экономический анализ кредитного портфеля позволяет на ранних стадиях выявить неблагоприятные изменения, спрогнозировать последствия принимаемых решений, а также получить сведения, позволяющие улучшить финансовое состояние банка. Правильная постановка аналитической работы дает возможность детально рассмотреть состояние банковской организации и применять аналитические данные для принятия решений.

Основным видом деятельности дополнительного офиса является кредитование. Кредиты – основная статья доходов в балансе банка. Ликвидность и рентабельность зависят именно от качества кредитного портфеля. В связи с этим анализ эффективности кредитных операций необходим. Для последующих расчетов используем данные плана продаж дополнительного офиса № 5221/0788, а также ведомость по просроченной задолженности.

Рассмотрим динамику кредитного портфеля дополнительного офиса № 5221/0788 за 2012-2014 годы: коммерческое и специализированное кредитование юридических лиц постепенно возрастает. Так в 2013 году прирост в коммерческом кредитовании составил 21,9% по сравнению с 2012 годом. В 2014 году коммерческих кредитов юридическим лицам было 403 2201,3 тысяч рублей и прирост составил 16,5%. Несмотря на стабильный рост, темпы немного снизились. В специализированном кредитовании юридических лиц наблюдается та же картина: темп прироста в 2013 году составил 25,4%, а в 2014 году – 19,2%.

Ипотечные кредиты в рассматриваемом периоде демонстрируют рост, составляющий в 2013 году 41,9%, а в 2014 году – 21,2%. Наибольший рост наблюдается по кредитным картам и овердрафтам. В 2013 году эта цифра составляет 19 414,8 тысяч рублей (прирост 82,1 %), в 2014 году это уже 30 801,8 тысяч рублей (прирост составляет 58,7% по сравнению с 2013

годом).

В целом объем кредитных вложений увеличился и к концу анализируемого периода составил 894 627,3 тысяч рублей против 595 238,9 тысяч рублей в начале периода. Прирост в 2013 году составил 26,6%, а в 2014 – 18,7 %.

Рост кредитных вложений – это позитивная тенденция, которая может говорить об эффективном использовании ресурсов банка, расширении клиентской базы.

Жилищное кредитование ФЛ 12%

Кредитные карты и овердрафты 3% / /

Автокредитовани

е ФЛ 1%

Потребительские и прочие ссуды ФЛ 12%

Коммерческое кредитование ЮЛ 45%

кредитование ЮЛ

27%

Рисунок 1 – Структура кредитного портфеля в 2014 году.

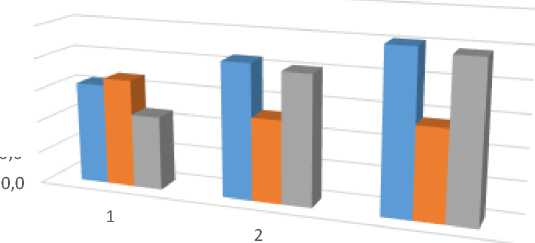

Ниже представлены графики долей кредитов по срокам предоставления займа юридическим и физическим лицам, где 1 – данные за 2012 год; 2 – данные за 2013 год; 3 – данные за 2014 год.

300 000,0

250 000,0

200 000,0

150 000,0

100 000,0

50 000,0

■ до 1 года ■ от 1 года до 3 лет ■ свыше 3 лет

Рисунок 2 – Структура займов юридическим лицам по срокам

600 000,0

500 000,0

400 000,0

300 000,0

200 000,0

100 000,0

0,0

JI,.'I.'I

■ до 1 года ■ от 1 года до 3 лет ■ свыше 3 лет

Рисунок 3 – Структура займов физическим лицам по срокам

Таким образом следует отметить некоторое перестроение структуры кредитного портфеля, связанное со снижением доли юридического кредитования и увеличением кредитования физических лиц.

Следующим шагом является анализ качества кредитного портфеля дополнительного офиса Сбербанка России. Для того, чтобы судить о качестве портфеля, необходимо выявить долю просроченной задолженности среди общей суммы кредитных вложений, а также долю ссуд 3-5 групп риска. Помимо этого, может быть информативным и сопоставление задолженности по ссудам с принятым обеспечением (ценные бумаги, гарантии, поручительства и имущество).

Уровень просроченной задолженности в 2013 году увеличился на 26,6% по сравнению с предыдущим годом. Однако его доля в кредитном портфеле снизилась за этот период с 3,2% до 2,9%. Это говорит о том, что кредитные вложения дополнительного офиса № 5221/0788 увеличивались с большей скоростью, чем уровень просроченной задолженности. Уровень сомнительной задолженности в абсолютном выражении вырос на 24,6%, а его доля уменьшилась на 0,2%. В 2014 году картина поменялась: просроченная задолженность возросла как в абсолютном, так и в относительном выражении. Так, темп прироста в 2014 году составил почти 93%, и доля в кредитном портфеле достигла 4,7%. Кредиты 3-5 групп риска за период 2013-2014 гг. увеличились на 41,7% (их доля в кредитном портфеле в 2014 году составила 15,4%). Причиной этому может быть ухудшение экономического фона.

Как отмечалось выше, особое место занимает качество обеспечения. Рассмотрим отдельно долю принятых видов обеспечения в общем объеме обеспечения кредитов.

По сравнению с 2012 годом доля принятых в залог ценных бумаг сократилась и в 2014 году составила 0,3%. Гарантии и поручительства составляют львиную долю всего принятого обеспечения кредитных вложений, причем их процент увеличивается к концу исследуемого периода до 89,1%. Имущество, принятое в залог в 2013 году, сократилось на 8,8%, а в 2014 году увеличилось на 2,6% и составило в общем объеме принятого обеспечения 10,6%.

Принятое обеспечение в 2013 году увеличилось на 37% благодаря росту принятых гарантий и поручительства с 746 852,6 тысяч рублей до 1 136 727,7. В 2014 году обеспечение также увеличивается на 29,4%. В основном рост произошел за счет заложенных ценных бумаг и иного имуществ. Произведем сравнение принятого обеспечения с кредитными вложениями дополнительного офиса.

В 2012 году: 902 977,4 / 595 238,9 = 1,52;

В 2013 году: 1 238 670,2 / 753 449,0 = 1,64;

В 2014 году: 1 603 172,2 / 894 627,3 = 1,8.

Таким образом, можно сделать вывод о том, что в дополнительном офисе выдаются ссуды с достаточным обеспечением в течение исследуемого периода. Для определения уровня просроченной задолженности в конце рассматриваемого периода, рассчитаем коэффициент оценки качества активов по следующей формуле (рекомендуемое значение коэффициента не более 0,05)64:

-

63 Лыкова, Н.М. Раннее обнаружение проблемных кредитов [Текст] / Н.М. Лыкова // Банковское дело. – 2013. № 8. – с. 51-58

-

64 Лаврушин, О.И. Банковское дело: учебник [Текст] / О.И. Лаврушин, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 10-е изд., перераб. и доп. – М.: КНОРУС, 2013. – 800 с.

К пр =

Просроченная задолженность

Кредитные вложения

42 154,9

пр 894 627,3

= 0,047

Отсюда видно, что качество кредитного портфеля в 2014 году приблизилось к критическому и объем просроченной задолженности составил 4,7%. Причиной этому, предположительно, явилась нестабильная экономическая и политическая ситуация в России.

Просроченные кредиты, неликвидная недвижимость в качестве залогового обеспечения – это актуальная проблема коммерческих банков во время кризиса. Рассмотрим некоторые инструменты работы с заложенной недвижимостью:

-

1. Вывод объекта на баланс специализированной компании, находящейся под ведомством банка. Такие компании называются Special Purpose Vehicle или Special Purpose Entity. С ее помощью банк освобождает баланс от проблемного актива и, таким образом, повышает рейтинг своей организации.

-

2. Перевод залогового объекта в закрытый паевой инвестиционный фонд недвижимости. Данный вариант предполагает ряд преимуществ:

Также возможно выведение объекта залога на SPV с целью его эксплуатации и управления им. Плюсом является то, что у такой компании отдельный бюджет, который не имеет прямого отношения к банку и, следовательно, не влияет непосредственно на финансовую отчетность кредитной организации.

-

• Освобождение кредитной организации от налогов на имущество или землю за счет перевода на баланс не недвижимости или земельного участка, а ценных бумаг.

-

• Оптимизация выплат по налогу на прибыль. Данный налог не уплачивается пока доход находится внутри фонда, следовательно, он может быть направлен на реинвестирование.

-

• Перевод всех объектов в единый фонд позволяет компенсировать задолженность одного объекта другим (с более высокой степенью инвестиционной привлекательности).

-

3. Реализация объекта в лизинг. Компания, заинтересованная в принадлежащем банку объекте недвижимости, заключает договор лизинга и выкупает этот объект. В течение определенного договором времени банку выплачиваются проценты по лизингу и вносится фиксированный платеж в счет стоимости объекта. По окончании этого срока и уплате всех платежей

Плюсом также является открытость, прозрачность, эффективность паевых фондов. С их помощью банк имеет возможность в любой момент продать объект залога, реализуемый от фонда, а доход распределить между пайщиками.

объект становится собственностью компании.

Преимущества для банка: безотлагательное поступление платежей; в случае прекращения оплаты, все предыдущие выплаты не возвращаются.

Для снижения проблемной задолженности возможно применение следующих мер:

-

1) Проводить внутреннюю работу по оценке кредитоспособности потенциального заемщика еще на этапе принятия решения о его кредитовании за счет, например, постоянного обновления базы данных по каждому заемщику.

-

2) Развивать взаимодействие подразделений банка с коллекторскими агентствами.

-

3) Привлекать специалистов высокого профиля к работе для повышения эффективности реализуемой стратегии банка.

Список литературы Анализ качества и структуры кредитного портфеля на примере до № 5221/0788 ПАО «Сбербанк России»

- Лыкова, Н.М. Раннее обнаружение проблемных кредитов /Н.М. Лыкова//Банковское дело. -2013. № 8. -с. 51-58

- Лаврушин, О.И. Банковское дело: учебник /О.И. Лаврушин, Н.И. Валенцева ; под ред. О.И. Лаврушина. -10-е изд., перераб. и доп. -М.: КНОРУС, 2013. -800 с.