Анализ как важная часть планирования аудита благотворительных фондов

Автор: Южанинова Е.П.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (86), 2022 года.

Бесплатный доступ

Развитие благотворительного сектора сопровождается повышенным вниманием общества к деятельности благотворительных фондов. Одним из показателей открытости фондов является финансовая отчетность с качественным аудиторским заключением. Качество аудита в свою очередь напрямую зависит от планирования аудита, которое будет более эффективным с применением анализа. В данной статье рассмотрены маркетинговый, стратегический и инвестиционный анализ - традиционные виды анализа для коммерческих организаций. Однако эти виды не менее важны и для благотворительных фондов, особенно с точки зрения их стабильности.

Благотворительные фонды, планирование аудита, маркетинговый анализ, стратегический анализ, инвестиционный анализ

Короткий адрес: https://sciup.org/170193779

IDR: 170193779

Analysis as an important part of charity foundation audit planning

The development of the charity sector is accompanied by increased public attention to the activity of charitable funds. One of the indicators of the openness of the funds is financial statements with a high-quality audit opinion. Audit quality, in turn, depends directly on audit planning, which will be more effective using analysis. This article considers marketing, strategic and investment analysis - traditional types of analysis for commercial organizations. However, these types are equally important for charitable funds, especially in terms of their stability.

Текст научной статьи Анализ как важная часть планирования аудита благотворительных фондов

Последнее десятилетие в России активно развивается благотворительный сектор. Наблюдается рост внимания общества к благотворительным фондам, повышаются требования к открытости и качеству отчетности таких организаций, в том числе финансовой. Кроме того, фонды обязаны проходить ежегодный аудит, однако специальной методики для проведения аудита фондов не существует. Разработка такой методики необходима: она увеличит качество аудита, качество отчетности, тем самым привлекая большее количество жертвователей. Важное место в разрабатываемой методике занимает этап планирования аудита, а одним из важных методов, позволяющих провести качественное планирование, является анализ.

Аудит не может существовать обособленно от анализа. Анализ присутствует в аудите не только как самостоятельная наука, он применяется в процессе аудита как метод научного исследования. Учёные пермской учетно-аналитической школы, к которой относится автор, поднимали вопросы применения аналитических методов на разных этапах проведения аудита. Так, в работе Шешуковой Т.Г., Бересневой А.В. рассмотрены теоретические и практические аспекты применения аналитических процедур для повышения качества аудиторской проверки [1]. Отдельные вопросы

использования аналитических методов при проведении экспертно-контрольных мероприятий рассматривала Пащенко Т.В. Так, в своих статьях она предложила методику анализа налоговых обязательств и вариант использования отраслевых показателей при анализе отчетности [2, 3, 4], а в совместной работе с Шакировой Н.Н. были рассмотрены проблемы выбора базы сравнения при применении аналитических процедур [1].

Уже на этапе подготовки аудиторской проверки проводится анализ финансовохозяйственной деятельности организации, влияния внешних и внутренних факторов. Во время детальной проверки для сбора аудиторских доказательств проводятся аналитические процедуры, по общепринятым методикам рассчитываются финансовые показатели, которые включаются в аудиторские документы и помогают делать аудитору соответствующие выводы. На заключительных этапах осуществляется анализ результатов проверки.

В данной статье будет уделено внимание более специфичным видам анализа: маркетинговому, стратегическому и инвестиционному. Также будет рассмотрено, чем полезен такой анализ аудитору на этапе планирования.

Маркетинговый анализ. В коммерческих организациях такой анализ включает

Таблица 1. Коэффициенты для анализа способов продвижения благотворительной по- мощи

|

Показатель |

Формула |

Интерпретация |

|

Эффективность фанд райзинга, % |

Сумма привлечённых благотворительных пожертвова-ний/Расходы на фандрайзинг |

Показывает среднюю денежную сумму пожертвований, привлечённых с помощью каждого рубля, затраченного на фандрайзинг |

|

Соотношение расходов на вид продвижения 1 и 2, % |

Вид продвижения 1/ Вид продвижения 2 |

Показывает, на какой вид продвижения приходится больше расходов, позволяет скорректировать расходы |

|

Доля новых жертвователей, привлеченных с помощью фандрайзинга, % |

Количество новых жертвовате-лей/Общее количество жертвователей |

Показывает, насколько эффективен фандрайзинг |

Таблица 2. Чек-лист для анализа по модели McKinsey 7S

|

Элементы модели |

Вопросы |

Источники |

|

«Жесткие» элементы |

||

|

Стратегия |

Обозначена ли в общедоступных отчетах (годовых и финансовых) стратегия фонда? Есть ли упоминания о стратегии фонда на сайте или в СМИ? Стратегия соответствует целям фонда, обозначенным в Уставе? Стратегия сформулирована четко, имеет достижимые показатели? У разных представителей фонда одинаковое видение стратегии фонда или наблюдаются противоречия? Работники фонда замечают развитие фонда по выработанной стратегии, или она существует формально? Мнение работников соответствует информации, публикуемой СМИ? |

Изучение отчетов, сайта фонда, СМИ; опрос руководства и работников; изучение Устава. |

|

Структура фонда |

В фонде разработана организационная структура? Отражена ли эта структура в документах фонда, на сайте? Структурные подразделения взаимодействуют между собой? У подразделений четко сформулирована зона ответственности? Ознакомлены ли работники фонда с его структурой, знают ли они, кто ответственен за принятие решений в каждом подразделении? |

Изучение отчетов, сайта фонда, СМИ; опрос руководства и работников; изучение Устава. |

|

Система управления |

Как устроена система контроля в компании? Контроль осуществляется только руководством, присутствует ли он на уровне подразделений? Как в фонде организован процесс принятия управленческого решения? Какие важные управленческие решения были приняты в |

Опрос руковод ства и работников |

|

Элементы модели |

Вопросы |

Источники |

|

рамках стратегии? |

||

|

«Мягкие» элементы |

||

|

Сумма навыков |

Какими способностями, компетенциями и возможностями обладают сотрудники фонда? Какие компетенции сотрудников играют ключевую роль для развития фонда в рамках стратегии? Есть ли требования к наличию определенных компетенций при приеме сотрудников на работу? Есть ли «слабые» стороны у сотрудников, которые мешают развитию фонда? Заинтересовано ли руководство фонда в обучении сотрудников? Если да, то какое обучение прошли сотрудники за последнее время? |

Опрос руковод ства и работников |

|

Состав работников |

Какие должности существуют в организации? Каких специалистов фонду не достает? Есть ли они на рынке? Что делает руководство для привлечения специалистов? Существует ли в организации проблема с нехваткой специалистов, замещением одним сотрудником нескольких должностей? |

Опрос руковод ства и работников |

|

Стиль взаимо отношений внутри фонда |

Какой стиль управления сформировался в фонде? Эффективен ли такой стиль управления? Работники удовлетворены таким стилем управления? Взаимодействуют ли работники/подразделения между собой, или наблюдается конкуренция? |

Опрос руковод ства и работников |

|

Система ценностей |

Существует ли в фонде корпоративная культура? Отражены ли ценности в публичных документах фонда? Придерживается ли фактически фонд сформулированных ценностей в процессе своей деятельности? Есть ли у работников единое понимание ценностей фонда? |

Изучение отчетов, сайта фонда, СМИ; опрос руководства и работников |

Таблица 3

|

Факторы |

Возможности |

Угрозы |

|

Политические |

||

|

1. Санкции |

||

|

Отказ от благотворительности организаций, связанных с другими государствами (например, местные представительства иностранных организаций) |

Поиск новых жертвователей, корректировка благотворительных программ |

Снижение пожертвований |

|

Проблемы, связанные с логистикой, увеличение срока поставок (поставка жизненно необходимых лекарств, организация перелета больных на операцию) |

Внесение изменений в организацию полетов, поставок |

Задержка в оказании помощи, невозможность оказания помощи |

|

Невозможность получения средств от иностранных благотворителей |

Поиск новых российских благотворителей |

Снижение пожертвований |

|

2. Поддержка некоммерческого сектора |

||

|

Налоговые и кредитные каникулы, льготы на оплату ЖКУ, проведение дополнительного конкурса грантов для НКО, наиболее пострадавших от санкций, сохранение объемов финансирования НКО из бюджета и др. меры |

Поддержание прежнего режима работы в условиях санкций, время на «перестройку», планирование деятельности после окончания льготных условий |

Проблемы, связанные с переходом на обычный режим работы после отмены льготного периода |

|

Экономические |

||

|

1. |

Ключевая ставка и изменение курса рубля |

|

|

Рост стоимости импортных медикаментов, оборудования, отечественных аналогов которым нет |

Адаптация благотворительных программ под отечественные товары, пересмотр направлений деятельности фонда |

Прекращение благотворительных программ, связанных с закупкой импортных товаров |

|

Рост стоимости отечественных товаров |

Поиск аналогичных товаров по меньшей цене, поиск более дешевых поставщиков |

Сокращение оказания помощи, связанной с приобретением отечественных товаров |

|

Выставление счетов иностранными контрагентами только в долларах и евро |

Поиск отечественных поставщиков |

Нехватка собранных денежных средств на закупку иностранных товаров, невозможность планирования расходов |

|

2. Динамика доходов населения и безработица |

||

|

Уменьшение доходов населения, рост безработицы |

Поиск дополнительных спонсоров из числа коммерческих организаций |

Снижение частных пожертвований |

|

Социальные |

||

|

1. Социальные потребности населения |

||

|

Переход в режим адресной помощи |

Усовершенствование процесса адресной помощи, поиск других путей достижения глобального социального результата |

Работая в эмоциональном режиме, при нехватке ресурсов и средств, без возможности планирования невозможно достичь большого социального результата |

|

Увеличение числа запросов о помощи |

Поиск новых спонсоров, поиск аналогичных, более дешевых товаров для оказания помощи как можно большему числу людей |

Невозможность оказать помощь всем отправившим в фонд запрос людям |

|

2. Отношение к импортным товарам |

||

|

Опасения, связанные с дефицитом жизненно необходимых медикаментов, закупка про запас в больших количествах |

Объяснение людям посредством публикаций в соц. сетях, СМИ, на сайте информации о нецелесообразности таких опасений; проработка с дистрибьютором условий поставки на долгосрочную перспективу |

Долгосрочный дефицит, прекращение поставок, прекращение соответствующих благотворительных программ |

|

3. Отношение людей к сложившейся политической и экономической обстановке |

||

|

Единство и взаимная поддержка в обществе |

Увеличение частных пожертвований |

Перевес в сторону частных пожертвований, которые носят нестабильный характер и существенно ниже пожертвований организаций |

|

Увеличение пожертвований в фонды, работающие с беженцами, осуществляющие сбор гуманитарной помощи и т.п. |

Закупка необходимых медикамен-тов/оборудования заранее, пока наблюдается активное поступление пожертвований, расчет на перспективу, |

Концентрация внимания только на фондах данного типа, уменьшение пожертвований в фондах другой направленности |

|

Факторы |

Возможности |

Угрозы |

|

Уменьшение числа оффлайн-фандрайзинговых мероприятий в связи с нежеланием людей «веселиться» в такое непростое время |

Разработка онлайн-мероприятий, активная работа на интернет-площадках |

Снижение сумм пожертвований, уменьшением числа спонсоров |

|

4. Требования к сервису |

||

|

Ограничения использования Apple и Google pay |

Поиск новых способов пожертвований, развитие новых цифровых платформ |

Снижение онлайн-пожертвований |

|

Технологические |

||

|

1. Использование цифровых систем |

||

|

Проблемы с платежами в связи с отключением платежных функций и ограничений, наложенных на банки |

Подключение дополнительных инструментов оплаты: QR-коды, электронные кошельки, оплата картами UnionPay и т.д. |

Снижение онлайн-пожертвований |

|

Рост использования цифровых систем для сбора пожертвований (характерно для фандрайзинговых фондов) |

Усовершенствование процесса сбора пожертвований: ускорение процесса, прозрачность, привлечение большего числа жертвователей |

Неправильная настройка цифровых систем, дорогое обслуживание, недостаток компетенций у персонала для работы с этими системами |

|

Блокировка Instagram и Facebook |

Переход на другие интернет-площадки |

Потери части пожертвований от аудитории заблокированных соц. сетей |

Таблица 4. Сценарии развития фонда

|

Фактор |

Сценарий 1 Позитивный |

Сценарий 2 Умеренный |

Сценарий 3 Негативный |

|

Снижение пожертвований |

Поиск новых благотворителей, поиск новых цифровых площадок для сбора средств, привлечение вместо иностранных благотворителей российских; увеличение прибыли от предпринимательской деятельности, прочих доходов с целью самофинансирования |

Пересмотр целевых и нецелевых расходов фонда: поиск аналогичных оборудова-ния/товаров по более низким ценам, сокращение расходов на персонал, на фанд-райзинговую деятельность и т.д. |

Сокращение части благотворительных программ в связи с невозможностью их финансирования |

|

Результат |

Сохранение прежней годовой суммы пожертвований, сохранение нецелевых расходов |

Приемлемое снижение пожертвований, сокращение нецелевых расходов |

Отказ от предоставления помощи |

Таблица 5. Целевые показатели

|

Область развития |

Цель |

Показатели |

|

Благотворители |

Привлечение новых благотворителей |

Количество новых благотворителей (физ.лиц/юр.лиц), шт. |

|

Увеличение суммы пожертвований |

Годовая сумма пожертвований, руб. |

|

|

Сохранение устойчивых долгосрочных отношений с благотворителями |

Количество лет сотрудничества с благотворителем, г. |

|

|

Благополучатели |

Удовлетворение всех полученных запросов на оказание помощи |

Количество запросов, которые были проспонсированы в течение года, шт. |

|

Уменьшение времени реализации одного проекта |

Количество дней реализации одного проекта, дни |

|

|

Повышение удовлетворенности благополучателей |

Доля удовлетворенных благополучателей, % |

|

|

Расходы |

Преобладание целевых расходов |

Соотношение целевых и нецелевых расходов, % |

|

Соблюдение критерия по нецелевым расходам |

< 20% |

|

|

Уменьшение расходов на привлечение благотворителей |

Доля расходов на фандрайзинговую деятельность, % |

|

|

Персонал |

Увеличение заработной платы персонала |

Сумма расходов на оплату труда, руб. |

|

Увеличение квалифицированного персонала |

Доля квалифицированного персонала, % |

|

|

Увеличение числа проектов, выполняемых одним сотрудником |

Доля проектов, приходящихся на одного сотрудника, % |

|

|

Прибыль/прочие доходы |

Увеличение прибыли от предпринимательской деятельности |

Сумма прибыли, руб. |

|

Поиск новых направлений предпринимательской деятельности |

Сумма прибыли от нового направления деятельности, руб. |

|

|

Увеличение прочих доходов (за счет размещения денежных средств на депозитах, курсовых разниц и т.д.) |

Сумма прочих доходов, руб. |

Таблица 6. Показатели для инвестиционного анализа

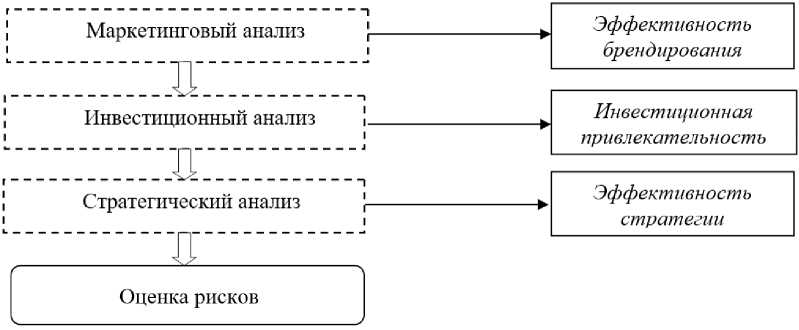

Таким образом, процесс анализа на этапе планирования можно представить в виде схемы, представленной на рисунке.

Рис. Место анализа на этапе планирования

Рассмотренные виды анализа взаимосвязаны между собой. Маркетинговый и инвестиционный анализ дают информацию о возможных путях улучшения привлекательности фонда: маркетинговый – с точки зрения позиционирования и брендирования, инвестиционный – с точки зрения финансирования. Стратегический анализ помогает разработать все возможные варианты долгосрочного развития фонда. Результаты маркетингового и инвестици-

онного анализа могут быть использованы при формировании результатов стратегического анализа. Поэтому порядок анализа может быть следующим: маркетинговый, инвестиционный, а затем стратегический. Не стоит забывать, что к результатам любого вида анализа можно обращаться на всех этапах аудита. Таким образом, на основе проведенного анализа может быть полностью сформирован реестр рисков.

Список литературы Анализ как важная часть планирования аудита благотворительных фондов

- Шешукова Т.Г., Береснева А.В. Совершенствование применения аналитических процедур в аудиторской проверке предприятия. Зап.-Урал. ин-т экономики и права - ПГНИУ, Пермь. - 2014. - 149 с.

- Пащенко Т.В. Анализ налоговых обязательств как основной этап налогового планирования в организации // Вестник Пермского университета. Серия Экономика. - 2013. -№4 (19). - С. 108-115.

- Пащенко Т.В. Использование анализа балансовых показателей для бухгалтерских экспертиз // Вестник Пермского университета. Серия Экономика. - 2018. - Т. 13, № 3. -С. 468-481.

- Пащенко Т.В., Шкляева Н.А. Выявление сокрытых активов при производстве судебно-бухгалтерской экспертизы // Аудит и финансовый анализ. - 2019. - №4. - С. 87-93.

- Науменко Т.В. Специфика маркетинговой деятельности благотворительных фондов // Вестник РУДН. RUDN Journal of Sociology. - 2018. - №18. - С. 166-175.

- Бурова А.В., Вымятнина Ю.В. Оценка финансовых показателей благотворительных фондов в России: адаптация мировых практик // Финансы и бизнес. - 2017. - №4. - С. 81103.

- Гузь Н.А., Царева Л.М. Управление эффективностью деятельности некоммерческих организаций // Управленческие науки в современном мире: сборник докладов научной конференции. - 2019. - С. 415-418.

- Панасенко С.В. Комплексный анализ стратегических факторов внешней и внутренней среды некоммерческих организаций // Сборник научных трудов СевКавГТУ. Серия Экономика. - 2005. - №2.

- Орлова Е.П., Щепеткова Т.В. К вопросу эффективности деятельности некоммерческих организаций // Наука и образование: проблемы и стратегии развития. - 2019. - №1. -С. 161-164.

- Пащенко Т.В., Шакирова Н.Н. Методические вопросы применения аналитических методов в финансовом контроле и экспертизе // Аудитор. - 2022. - Т. 8, № 1. - С. 49-56.

- Пащенко Т.В., Южанинова Е.П. Анализ деятельности некоммерческих организаций при проведении судебно-бухгалтерской экспертизы // Актуальные вопросы современной экономики. - 2020. - №3. - С. 523-525.

- Финансовые коэффициенты для некоммерческих организаций. - [Электронный ресурс]. - Режим доступа: www.propelnonprofits.org (дата обращения: 20.04.2022).