Анализ камеральных налоговых проверок

Автор: Пчелинцева А.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье проведен анализ камеральных налоговых проверок Межрайонной ИФНС России №1 по Республике Мордовия за 2010-2014 гг.

Проверки, налогоплательщики, камеральные налоговые проверки, уточненные декларации

Короткий адрес: https://sciup.org/140112619

IDR: 140112619

Текст научной статьи Анализ камеральных налоговых проверок

Межрайонная инспекция ФНС России №1 в своей организационной структуре имеет двух заместителей и 10 основных отделов, каждый из которых создан для выполнения определенных задач и функций. Одним из таких отделов является Отдел камеральных налоговых проверок (численность – 28 человек), который осуществляет:

– мониторинг и проведение камеральных проверок деклараций, расчетов, налоговой отчетности иной информации от налогоплательщиков, оформление ее результатов;

– камеральный анализ деклараций государственных служащих, налоговый контроль за расходами физических лиц;

– исчисление налогов с физических лиц и формирование платежных документов на уплату указанных налогов и др.

При проведении камеральной проверки происходит:

– сопоставление показателей отчетности предыдущего и текущего периодов;

– проверка взаимоувязки данных проверяемых деклараций с данными бухгалтерской отчетности и декларациями по другим налогам;

– анализ всей информации, которая имеется в налоговом органе и выводы на его основе о достоверности показателей отчетности;

– проверка качества и полноты информации и документов, которые представлены налогоплательщиком, банками, контрагентами и др.

Отдел камеральных проверок на основании документов и отчетностей, предоставленных налогоплательщиком, осуществляет проверку уплаты налогов без выезда на место.

Важными направлениями работы данного отдела являются также: отбор налогоплательщиков (с учетом анализа косвенной информации) и подготовка предложений для включения их в план выездных налоговых проверок; камеральный анализ деклараций государственных служащих, налоговый контроль за расходами физических лиц и т.д.; контроль налогоплательщиков, занимающихся экспортом.

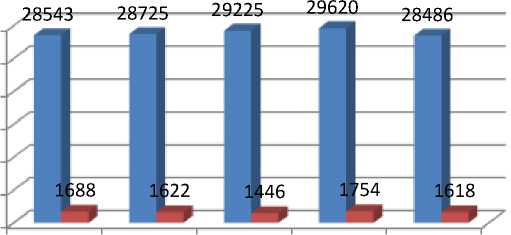

Количество камеральных проверок, проведенных сотрудниками Отдела камеральных проверок МРИ ФНС России № 1 по РМ, в 2014 г. по сравнению с 2010 г. уменьшилось на 57 и составило 28 486 ед. (рисунок 1).

В 2011 г. МРИ ФНС России №1 по РМ всего было проведено 28 725 КП (без возмещения НДС). По сравнению с 2011 г. в 2012 г. количество камеральных проверок возросло до 29 225 и темп роста 2012 г. к 2011 г. составил 101,74 %.

■ Проведено камериальных налоговых проверок

■ Выявлено нарушений

2010 г. 2011 г. 2012 г. 2013 г. 2014 г.

Рисунок 1 - Динамика камеральных налоговых проверок, проведенных МРИ ФНС России №1 по РМ в 2010-2014 гг. (ед.)

По сравнению с 2012 г. в 2013 г. количество камеральных проверок возросло до 29 620 и темп роста 2013 г. к 2012 г. составил 101,35 %.

Необходимо отметить, что в 2013 г. было выявлено 1759 нарушений налогового законодательства – ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах; несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налоговой инспекции, и полученным им в ходе налогового контроля.

По сравнению с 2013 г. в 2014 г. количество камеральных проверок снизилось до 28 486 и темп снижения 2014 г. к 2013 г. составил 3,83 %. Итого темп роста по количеству камеральных налоговых проверок 2014 г. к 2010 г. составил 0,2 %. Количество проверок с нарушениями в 2014 г. по сравнению с 2013 г. уменьшилось на 136 ед., а темп снижения 2014 г. к 2013 г. составил 7,75 %.

Количество отчитывающихся по камеральным проверкам также изменялось в период 2010-2014 гг. (таблица 1).

Таблица 1 – Количество лиц, отчитывающихся по камеральным проверкам в 2010-2014 гг., л.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

Темп роста % |

|

Количество отчитывающихся, всего из них: |

3 987 |

4 035 |

4 182 |

4 021 |

4 171 |

104,61 |

|

юридических лиц |

1 576 |

1 609 |

1 744 |

1 889 |

2 001 |

126,97 |

|

физических лиц |

2 411 |

2 426 |

2 438 |

2 132 |

2 170 |

90 |

Из таблицы 1 мы видим, что общее количество лиц, отчитывающихся по камеральным проверкам, по сравнению с 2010 г. в 2014 г. увеличилось на 184 и составило 4171 ед. Количество отчитывающихся юридических лиц в 2010-2014 гг. также увеличилось на 425 и составило 2001 ед. (темп роста 2014 г. к 2010 г. составил 126,97 %). Однако количество отчитывающихся физических лиц в период с 2010 г. по 2014 г. уменьшилось на 241 и в 2014 г. составило 2170 ед. Темп снижения по физическим лицам составил 10 %.

В 2013 г. наибольшее количество нарушений выявлено у физических лиц, а именно 1339 ед. Выявленных нарушений у юридических несколько ниже - 420 ед. Однако наблюдается тенденция ее роста, что свидетельствует о повышении эффективности выбора объектов для проверки и качества проведения проверок.

Рассмотрим количество отчитывающихся юридических и физических лиц в разрезе администрируемых Межрайонной ИФНС России №1 по РМ районов по результатам работы ОКП за 2010-2014 гг., представленных в таблице 2.

Таблица 2 – Количество отчитывающихся юридических и физических лиц в разрезе администрируемых Межрайонной ИФНС России №1 по РМ районов за 2010-2014 гг.

|

Количество отчитывающихся |

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

Темп роста % |

|

Пролетарский район, всего в том числе: |

3 640 |

3 681 |

3 835 |

3 710 |

3 866 |

106,21 |

|

юридические лица |

1 380 |

1 410 |

1 554 |

1 711 |

1 819 |

131,81 |

|

физические лица |

2 260 |

2 271 |

2 281 |

1 999 |

2 047 |

90,58 |

|

Ст. Шайговский район, всего в том числе: |

347 |

354 |

347 |

311 |

305 |

87,9 |

|

юридические лица |

195 |

199 |

190 |

178 |

182 |

93,33 |

|

физические лица |

152 |

155 |

157 |

133 |

123 |

80,92 |

Из таблицы 2 видно, что в 2014 г. в Пролетарском районе г. Саранска физические лица по количеству превышают юридические на 228 ед., в то время как в Старошайговском районе – наоборот. Такая же закономерность наблюдается и в 2013 г.

В 2012 г. по сравнению с 2011 г. количество юридических лиц по Пролетарскому району г. Саранска увеличилось на 144 ед. и составило 1554 ед. По количеству физические лица превышали число юридических лиц и в 2012 г. по сравнению с предыдущим годом возросли незначительно – на 10 единиц больше, чем в прошлом году и составили 2281 ед.

В 2013 г. по сравнению с 2012 г. по Пролетарскому району количество юридических лиц возросло на 157 ед., а количество физических лиц снизилось на 283 ед. и составило 1999 ед.

В 2012 г. по сравнению с 2011 г. по Старошайговскому району РМ количество юридических лиц снизилось на 9 единиц и составило 190 ед., а число физических лиц увеличилось на 2 ед. и составило 157 ед.

По сравнению с 2012 г. в 2013 г. по данному району Республики Мордовия количество юридических лиц снизилось на 12 ед., а количество физических лиц – на 24 ед. По Старошайговскому району общее количество юридических лиц превышает общее число физических лиц в 2010-2014 гг.

В целом прирост по количеству отчитывающихся физических и юридических лиц по Пролетарскому району и Старошайговскому району РМ в 2012 г. к 2011 г. составил 103,64 %, в 2013 г. к 2012 г. – 103,73 %.

В рамках камеральных налоговых проверок значительную долю занимают проверки с истребованием документов (в среднем количество таких проверок за 2010-2014 гг. составило 18,53 %) (таблица 3).

Таблица 3 – Динамика количества проверок с истребованием документов в 2010-2014 гг.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

Темп роста % |

|

Проверки с истребованием документов, ед. |

5 786 |

5 270 |

6 401 |

4 854 |

4 479 |

77,41 |

|

из них: с нарушениями, ед. |

389 |

372 |

267 |

183 |

254 |

65,3 |

|

Встречные запросы других налоговых обязательств |

403 |

457 |

600 |

667 |

781 |

193,8 |

|

Количество протоколов об административном правонарушении, ед. |

23 |

27 |

27 |

32 |

12 |

52,17 |

По сравнению с 2010 г. в 2014 г. количество проверок с истребованием документов уменьшилось на 1307 ед., а темп снижения составил 22,59 %. Количество проверок с выявленными нарушениями уменьшались из года в год: 2010 г. – 389 ед., 2011 г. – 372 ед., 2012 г. – 267 ед., 2013 г. – 183 ед. Однако в 2014 г. по сравнению с 2013 г. количество проверок с нарушениями увеличилось на 71 ед. и составило 254 ед., а темп роста по таким проверкам – 65,3 %.

В 2010-2014 гг. увеличилось количество встречных запросов. В 2011 г. по сравнению с 2010 г. количество данных проверок увеличилось на 54 ед. и составило 457 ед., а темп прироста – 65,3 %. В 2012 г. по сравнению с 2011 г. количество встречных проверок увеличилось ещё на 143 ед. и составило 600 ед. В 2013 г. число таких проверок достигло 667 ед., а уже в 2014 – 781 ед.

Количество протоколов об административном правонарушении также менялось в течении 2010-2014 гг. В 2011 г. по сравнению с 2010 г. количество таких проверок увеличилось на 4 ед. и составило 27 ед. В 2012 г. количество таких протоколов по сравнению с 2011 г. не изменилось.

По сравнению с 2012 г. в 2013 г. количество протоколов увеличилось на 5 ед. и составило 32 ед. В 2014 г. количество данных протоколов уменьшилось до 12 ед. и темп снижения по отношению к 2010 г. составил 47,83 %.

Одним из направлений камеральной налоговой проверки является проверка обоснованности возмещения НДС. Динамика обоснованности возмещения НДС представлена в таблица 4.

Таблица 4 – Динамика количество камеральных проверок обоснованности возмещения НДС в 2010-2014 гг.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

Темп роста % |

|

Количество проверок, всего в том числе |

135 |

158 |

217 |

231 |

194 |

143,7 |

|

Количество камеральных проверок обоснованности возмещения НДС |

110 |

136 |

198 |

220 |

179 |

162,73 |

|

Количество камеральных проверок, по которым отказано в возмещении |

25 |

22 |

19 |

11 |

15 |

60 |

|

Сумма отказа в возмещении |

23 081 |

20 311 |

13 518 |

62 463 |

34 309 |

148,65 |

За исследуемый период стоит отметить, что в 2010-2013 гг. количество камеральных проверок обоснованности возмещения НДС постепенно увеличивалось: в 2010 – 110 ед., в 2011 – на 26 ед. единиц больше, чем в предыдущем году и составило 136 ед., в 2012 – 198 ед., в 2013 – 220 ед.

В 2014 г. по сравнению с 2013 г. количество данного вида проверок уменьшилось на 41 ед. и составило 179 ед. Темп роста по таким проверкам в 2014 г. по отношению к 2010 г. составил 162,73 %. Общее число камеральных проверок обоснованности возмещения НДС за период 20102014 гг. составило 843 ед. Причем за 2010-2014 гг. в результате проверок было отказано в возмещении НДС в 92 случаях.

В 2011 г. по сравнению с 2010 г. количество данных проверок уменьшилось на 3 ед. и ставило 22 ед. Темп снижения в 2011 г. к предыдущему году составил 12 %.

По сравнению с 2011 г. в 2012 г. количество камеральных проверок, по которым отказано в возмещении снизилось ещё на 3 ед. и составило 19 ед. Темп снижения в 2012 г. по отношению к 2011 г. составил 13,64 %.

В 2013 г. по сравнению с 2012 г. количество таких проверок снизилось до 8 ед. и составил 11 ед. Темп снижения в 2013 г. по отношению к предыдущему году составил 42,11 %.

В 2014 г. по сравнению с 2013 г. количество камеральных проверок, по которым отказано в возмещении, увеличилось на 4 ед. и составило 15 ед. Темп роста в 2014 г. по отношению к 2013 г. составил 136,36 %.

Из таблицы 2.4 видно, что сумма отказа в возмещении также претерпела изменения. В целом за 2010-2014 гг. общая сумма отказа в возмещении НДС составила 153 682 тыс. р.

Следует отметить, что в процессе проведения камеральных проверок налогоплательщики предоставляют уточненные (корректирующие) декларации (таблица 5).

Таблица 5 – Количество предоставленных налогоплательщиками уточненных (корректирующих) деклараций в 2010-2014 гг.

|

Наименование показателей |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

Темп роста % |

|

Декларации, увеличивающие налоговые обязательства, всего из них: |

1 057 |

1 071 |

1 066 |

918 |

1 027 |

97,16 |

|

декларации по налогу на прибыль организаций |

114 |

108 |

111 |

112 |

123 |

107,89 |

|

декларации, уменьшающие сумму убытка, заявленного в целях налогообложения |

141 |

139 |

124 |

114 |

80 |

56,74 |

|

декларации, уменьшающие сумму НДС, заявленного к возмещению |

96 |

93 |

88 |

66 |

79 |

82,29 |

|

Декларации, уменьшающие налоговые обязательства, всего из них: |

51 |

62 |

78 |

196 |

260 |

509,8 |

|

декларации по налогу на прибыль организации |

7 |

6 |

7 |

27 |

44 |

628,57 |

|

декларации, увеличивающие сумму убытка, заявленного в целях налогообложения |

3 |

3 |

4 |

7 |

11 |

366,67 |

|

декларации, увеличивающие сумму НДС, заявленного к возмещению |

17 |

19 |

24 |

34 |

17 |

100 |

Из таблицы 5 видно, что количество деклараций, увеличивающие налоговые обязательства, в 2010-2013 гг. уменьшалось. Несмотря на то, что в 2014 г. число таких деклараций значительно увеличилось, данный показатель по прежнему уступает количеству деклараций, увеличивающих налоговые обязательства, за 2010 г. Число декларации, уменьшающие налоговые обязательства, увеличивается из года в год.

Таким образом, проведя анализ камеральных налоговых проверок Межрайонной ИФНС России №1 по Республике Мордовия за 2010-2014 гг., можно сделать следующие выводы:

– в 2010-2013 гг. наблюдается увеличение количества камеральных проверок. Однако в 2014 г. число таких проверок снижается и находится на уровне показателя 2010 г.

– уменьшается количество выявленных в ходе камеральных проверок нарушений, что говорит о росте эффективности выбора объектов для проверки и качества проведения проверок.

– общее количество лиц, отчитывающихся по камеральным проверкам, за исследуемый период увеличилось почти на 5 %.

– количество проверок с истребованием документов в 2010-2011 гг. и в 2013-2014 гг. уменьшалось. Однако в 2012 г. наблюдается рост данных проверок до 6 401.

– общее число камеральных налоговых проверок обоснованности возмещения НДС за 2010-2014 гг. составило 843 ед. Причем за 2010- 2014 гг. в результате проверок было отказано в возмещении НДС в 92 случаях.

– что количество деклараций, увеличивающие налоговые обязательства, в 2010-2013 гг. уменьшалось. Несмотря на то, что в 2014 г. число таких деклараций значительно увеличилось, данный показатель по прежнему уступает количеству деклараций, увеличивающих налоговые обязательства, за 2010 г. Число декларации, уменьшающие налоговые обязательства, увеличивается из года в год.

"Экономика и социум" №2(15) 2015