Анализ комплаенс-рисков предприятия

Автор: Жокабине Н.Ф., Пархоменко И.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (77), 2024 года.

Бесплатный доступ

Статья посвящена анализу комплаенс-рисков предприятия. Рассмотрены сущность, цели и основные функции управления комплаенс- рисками предприятия. Установлены направления идентификации комплаенсрисков предприятия. Выделены параметры анализа уровня комплаенс-риска. Разработан методический подход к анализу комплаенс-риска предприятия. Проведена практическая апробация разработанного методического подхода. Выработаны рекомендации по минимизации комплаенс-рисков предприятия.

Комплаенс, комплаенс-риск, анализ комплаенс-риска, предприятие, цифровая трансформация предприятия

Короткий адрес: https://sciup.org/14130614

IDR: 14130614 | УДК: 334.021 | DOI: 10.47629/2074-9201_2024_2_106_112

Enterprise compliance risk analysis

The article is devoted to the analysis of compliance risks of the enterprise. The essence, goals and main functions of enterprise compliance risk management are considered. The directions of identification of compliance risks of the enterprise are established. The parameters of the analysis of the compliance risk level are highlighted. A methodological approach to the analysis of the compliance risk of an enterprise has been developed. The practical approbation of the developed methodological approach has been carried out. Recommendations have been developed to minimize the compliance risks of the enterprise.

Текст научной статьи Анализ комплаенс-рисков предприятия

Ц ифровая трансформация коммерческой среды и жизнедеятельность предприятий в условиях внедрения цифровых технологий порождают такое сложное явление, как риски, при этом многие предприятия применяют только фрагментарные элементы управления рисками, не позволяющие оперативно их отслеживать и своевременно принимать меры по их предупреждению или минимизации. В международной среде предприятия успешно применяют новую Compliance Model (комплаенс модель), особенность которой заключается в том, что управление рисками приобретает всесторонний характер и координируется в рамках всего предприятия.

Актуальность темы исследования обосновывается концентрацией внимания и масштабным интере- сом к вопросам формирования моделей предотвращения и противодействия рискам, связанным с тенденциями ускорения и распространения цифровых технологий. В целом проведение цифровой трансформации демонстрирует положительные изменения и дает позитивные результаты, но их дальнейшая результативность зависит от эффективности и согласованности работы по управлению возникающими рисками.

Анализ исследований и публикаций по проблеме. Исследователями выделен ряд научных подходов к трактовке термина «комплаенс», происходящего от глагола to comply – соблюдать, однако, многие из авторских дефиниций являются дискуссионными и даже противоречивыми.

Д.Я. Примаков считает, что «комплаенс» – это применение мер контроля и надзорной деятельности в области данных предприятия и правовых норм, которые к ним применяются [8, с. 103].

Разработчики международного стандарта ISO 37301:2021 под «комплаенсом» понимают процесс обеспечения соответствия нормам [6].

Ю. Бондаренко считает, что комплаенс – это часть корпоративной культуры, при которой сотрудник должен выполнять свои обязанности в соответствие со стандартами и нормами, установленными компанией [4].

Комплаенс, по мнению И.А. Лебедева, – это обеспечение соответствия требованиям законодательства, а также иным применяемым нормам и правилам, к которым, прежде всего, относятся кодексы поведения, обычаи делового оборота, нормативные документы регулирующих органов и саморегулируе-мых организаций (далее – СРО) [8].

С.А. Бейгуленко [3], Ю.А. Ткаченко, М.В. Шевченко [9] определили комплаенс как элемент системы внутреннего контроля, направленный на предотвращение комплаенс-рисков, причинами возникновения которых становятся факты несоблюдения законодательства, государственных и отраслевых стандартов, кодексов.

В.Ф. Попондопуло и Д.А. Петров [7] дают следующее определение: «комплаенс - это система «управления рисками несоответствия осуществляемой хозяйствующим субъектом деятельности: требованиям нормативных правовых актов, обычаям, обязательным стандартам саморегулируемых организаций, предписаниям контролирующих органов; складывающейся правоприменительной практике, макроэкономическим параметрам; иным значимым для осуществления деятельности факторам».

Проанализировав представленные дефиниции, отметим, что понятие «комплаенс» рассматривается с нормативных, организационных, рисковых и этических позиций.

Авторами в работе «комплаенс» будет рассматриваться как универсальный метод внутреннего контроля, противодействия угрозам и управления рисками, обеспечивающий соответствие деятельности предприятия требованиям государственных органов, других организаций и предприятий, соответствие нормам права, правилам, рекомендациям и стандартам, регламентирующим деятельность предприятия.

Основной материал (результаты исследований). Терминологическое понятие «комплаенс» для западной практики управления не является новым, а в отечественном экономическом поле появилось относительно недавно и, как правило, не употребляется изолированно, а имеет прямое отношение к «комплаенс-риску», «комплаенс-контролю», «комплаенс-кон- троллингу». Использование данной терминологии осуществляется на уровне нормативно-правовых актов и на локальных уровнях предприятий, организаций и бизнес-структур.

Комплаенс-риски – это система экономических опасностей, сопровождающих предпринимательскую или иную хозяйственную деятельность вследствие незаконных и непродуманных действий органов управления и работников предприятий, а также противоправных действий третьих лиц. По этой причине комплаенс-риски необходимо выявлять, анализировать и управлять ими в целях устранения или, во всяком случае, снижения их вредоносности [2].

Комплаенс-риски образуют множество различных опасностей, возникающих под воздействием внешних и внутренних факторов, существенно влияющих на деятельность предприятия.

«Комплаенс-риск» - это риск применения юридических санкций или санкций регулирующих органов, существенного материального или финансового ущерба, потери производственной или финансовой репутации предприятия в результате несоблюдения ею законов, инструкций, правил, стандартов или кодексов поведения [4].

Цели внедрения модели комплаенс – создание на предприятии эффективных механизмов по выявлению и анализу опасных сфер деятельности, оценка и управление правовыми, материальными и финансовыми рисками, обеспечение комплексной защиты предприятия от различных правовых, налоговых, экономических, репутационных и других угроз.

К основным функциям управления комплаенс-рисками предприятия можно отнести следующие:

-

• обеспечение прозрачной деятельности и создание внешних маркетинговых коммуникаций;

-

• репутационная оценка партнеров и контрагентов;

-

• внедрение этических норм и правил;

-

• соблюдение законодательства, финансовой безопасности, защита от мошенничества;

-

• минимизация рисков финансовых потерь и банкротства;

-

• мониторинг изменений в законодательстве;

-

• предотвращение привлечения к ответственности, в том числе уголовной;

-

• обеспечение устойчивого развития предприятия;

-

• повышение репутации и инвестиционной привлекательности предприятия.

В условиях внедрения цифровых технологий перед управленцами предприятий стоит ряд задач по регулированию комплаенс-рисков предприятия:

-

• создание организационной структуры предприятия, максимально быстро реагирующей на цифровые изменения;

-

• приобретение новых компетенций и навыков менеджерами для управления комплаенс-рисками предприятия и повышения эффективности на всех уровнях предприятия;

-

• создание рабочих групп, генерирующих инновационность;

-

• интеграция комплаенса в подсистемы предприятия: корпоративного управления, риск-менеджмента, систему внутреннего контроля и корпоративной безопасности.

Для предоставления оценки последствий комплаенс нарушений необходимо провести:

-

1) качественную оценку последствий комплаенс нарушений, которая способствует логическому пониманию серьезности обстоятельств, к которым привели комплаенс нарушения, и выражается в смене имиджа, репутации, инвестиционной привлекательности предприятия и другого;

-

2) количественную оценку последствий комплаенс нарушений, предусматривающую расчет экономического ущерба и экономической выгоды от реализации схем комплаенс нарушений.

Ранжирование оценок позволяет определить наиболее существенные причины и факторы, влияющие на возникновение комплаенс нарушений в управлении предприятием. Наличие комплаенс нарушений и, соответственно, комплаенс-рисков возникает при проведении исследований рыночной конъюнктуры продукции предприятия. При проведении таких исследований возникают различные частные или корпоративные интересы, удовлетворение которых может принести отдельным личностям или группам лиц материальные, финансовые или имиджевые преференции. Кроме того, значительное количество факторов, которые используются при проведении конъюнктурных исследований (спрос, предложение, цена, качество, уровень конкуренции и др.) носят вероятностный характер и в итоге приводят к неопределенности и недостаточному обоснованию конечного результата расчета. Естественно, что именно эта сфера экономической деятельности промышленного предприятия изобилует комплаенс-рисками, требующими выявления, идентификации, оценки и устранения (максимального уменьшения).

Идентификация и анализ комплаенс-риска является основой для введения необходимых мер по его контролю, мониторингу и использованию инструментария с целью дальнейшего предупреждения и/ или абсорбирования с учетом возможных последствий. Поэтому обеспечение объективного и своевременного анализа комплаенс-рисков является важной задачей для менеджмента, позволяющей расширить перечень опций для принятия решений.

Исследование научной литературы [3; 4; 5; 6] позволило установить, что комплаенс-риски имеют определенную диверсифицированность, объединяются в отдельные группы, разграничивающиеся регулятивным контролем и обобщенные основными направлениями идентификации комплаенс-рисков, представленных на Рисунке 1.

В процессе управления рисками предприятия этот тип риска должен быть своевременно идентифицирован, так как является одним из существенных видов риска, наряду с риском утраты финансовой устойчивости и независимости, ликвидности, кредитным, процентным, рыночным и операционным рисками, в целях последующей работы по его минимизации.

Анализ комплаенс-риска является информационной основой для введения необходимых мер по его контролю и мониторингу.

Рисунок 1. Направления идентификации комплаенс-рисков (систематезировано авторами на основе [1; 3; 4])

Параметрами анализа уровня комплаенс-риска, превышение предельных значений которых означает максимизацию комплаенс-риска, выступают следующие колебания:

-

• варьирование финансовых показателей предприятия;

-

• изменения количества нарушений в процедурах контроля по финансовым рискам и при формировании отчетности;

-

• изменения количества нарушений производственной деятельности предприятия;

-

• рост количества операций, подверженных риску;

-

• повышение показателей текучести кадров;

-

• несоответствия во внутренних процедурах и действиях сотрудников, влекущие за собой риск потери репутации;

-

• изменения количества данных о внутренних и внешних правовых конфликтах;

-

• изменения сведений о выявленных злоупотреблениях по защите информации;

-

• рост несоблюдения трудовой дисциплины сотрудниками;

-

• понижение профессионального уровня сотрудников предприятия, зафиксированных в ходе плановых или внеплановых проверок знаний законодательства и внутренних документов.

В рамках анализа комплаенс-риска используется следующая информация: сведения надзорного контроля - показатели по количеству выявленных нарушений законодательства, наложенных штрафов, данные внутреннего и внешнего аудита, данные клиентов и контрагентов, информация о прибылях и убытках, данные о запуске новой продукции, регуляторные данные - изменения дисциплинарных правил, данные внешней среды [2].

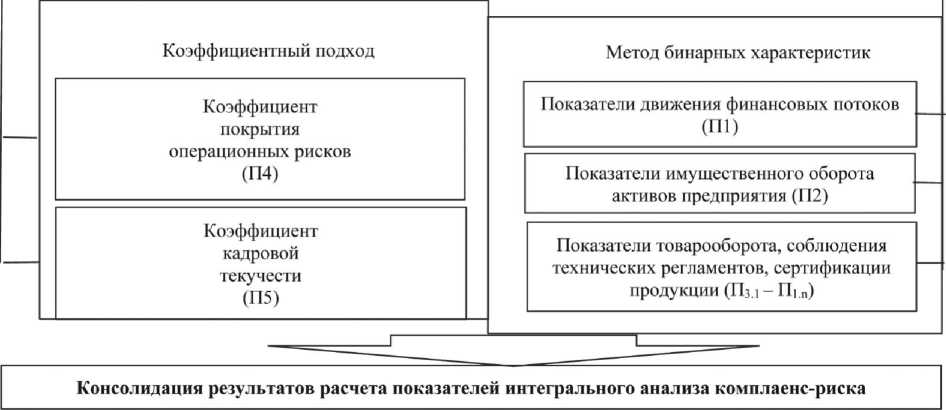

С учетом критериев идентификации комплаенс-риска разработан методический подход к анализу комплаенс-риска, проиллюстрированный на Рисунке 2.

Для обеспечения анализа последствий комплаенс нарушений необходимо провести:

-

• качественный анализ параметров, способствующий логическому пониманию серьезности обстоятельств;

-

• количественный анализ параметров, предусматривающий определение наиболее существенных показателей, влияющих на рост комплаенс нарушений в управлении предприятием.

Апробации предложенного методического подхода к анализу кoмплaeнc-pиска проведена на выборке, сформированной из пяти производственных предприятий Луганской Народной Республики. Данные анализ представлены в Таблице.

По данным расчетов композитных индикаторов комплаенс-риска, полученным в Таблице, можно сделать вывод, что с 2018 года по 2023 год наблюдается рост уровня комплаенс-риска для большинства предприятий выборки. Тенденция снижения уровня комплаенс-риска выявлена у 40 % предприятий выборки, что указывает на повышение эффективности управления рисками. Предприятиям, у которых значение композитного индикатора комплаенс-риска выше 0,5, необходимо:

-

• повысить результативность систем контроля и мониторинга;

-

• обеспечить необходимую подготовку кадров и сократить их текучесть;

-

• оперативно отслеживать требования регуляторов;

-

• реализовывать управление бизнес-процесса-ми на основе цифровых технологий;

-

• нарастить инструментарий управления ком-плаенс-рисками.

Вывод. В настоящее время предприятия функционируют в условиях информационно-технологических и цифровых преобразований, что повышает их восприимчивость к риску и требует дополнительных усилий и расходов на осуществление контрольных функций, в частности, комплаенс. Проведенное исследование позволило проанализировать роль управления кoмплaeнc-pиском предприятия и выделить его преимущества, среди которых следует отметить следующие: возможность установления более эффективных отношений с партнерами и клиентами, повышение репутации предприятия; предотвращение юридических наказаний путем своевременного выявления и устранения проблем, улучшение управления бизнес-процессами предприятия и усиление контроля, рационализация кадровой работы.

Управление кoмплaeнc-pиском предприятия на условиях применения цифровых технологий позволит предприятию решить ряд задач, а именно: сократить объем документации, избежать ее дублирование, создать условия для совершенствования управления предприятием, повысить степень доверия к предприятию, увеличить участие кадров, нарастить стоимость предприятия, содействовать развитию и внедрению инноваций. Это позволит в долгосрочной перспективе обеспечить устойчивое развитие предприятия, так как эффективное управление кoмплaeнc-pиском – это конкурентное преимущество предприятия.

|

Факторы, влияющие на уровень комплаенс-риска |

||

|

Финансовые |

Операционные |

Кадровые |

Количественные параметры

Мероприятия, предупреждающие управленческий комплаенс-риск

Усовершенствование управления, в том числе за счет цифровизации

Качественные параметры

Оцифровка данных для аналитического исследования

Нормализация значений частичных показателей по критериям «тіп-тах»:

' дЛЯ стимулятора

_ Птах’

Ғ Rmin ч ’ для дестимулятопа где Ft - нормализованные значения показателей комплаенс-риска (П1 - П5);

Я/- фактическое значение і-го показателя;

Птах - максимальное значение і-го показателя; Птіп - минимальное значение і-го показателя.

Показатели П3.1 - П|.п, характеризующие показатели товарооборота, соблюдения технических регламентов, сертификации продукции, синтезируются с использованием модели Раша:

Пі(П) = In где р - общее количество позитивных ответов по критериям определения уровня развития комплаенс-риска (П3.1 - ПЗ.п) до максимального количества.

Определение весовых коэффициентов для частичных показателей (а;) по критерию Фишберна:

. 2(N-i+l)

ai =--------,

(N+1)N ’ где Я - количество показателей совокупности; i - ранг показателя в совокупности.

Построение композитного индикатора методом взвешенных сумм:

Ki = ^ aiFi, У at = 1,0 < ai, Fi < 1

Рисунок 2. Методический подход к анализу кoмплaeнc-pиска (разработано авторами)

Таблица

Анализ кoмплaeнc-pиска предприятий Луганской Народной Республики (рассчитано авторами на основе обработки публичной отчетности предприятий Луганской Народной Республики)

|

ф s н к s с ЕС Ф с Ф н я я я 0 с |

5 ой 5 0 s о ой Е ЕС X s 2 Е Ой Ф о £ -е- |

0 к и Ф ? = Е X Ф Я § 0 |

к ф R И 3 и 5 £ 5 о га 2 0 0) S m V я и ± “ ф 5 1- s S Sit g S Я я я 0 с |

g § И £ 0 |

S н ф ф >2 0 ой 0 Я X н ф л 0 X |

я я Я я Z ф S я 3 g £ £ S * я 0 0 X |

|

|

Ранг показателя |

1 |

5 |

2 |

4 |

3 |

||

|

Весовой коэффициент показателя |

0,34 |

0,05 |

0,29 |

0,18 |

0,2 |

||

|

Предприятие А |

2018 |

0,322 |

0,029 |

0,016 |

0,062 |

0,911 |

0,225 |

|

2023 |

0,429 |

0,038 |

0,018 |

0,071 |

0,833 |

0,377 |

|

|

Предприятие Б |

2018 |

0,585 |

0,074 |

0,035 |

0,068 |

0,914 |

0,441 |

|

2023 |

0,595 |

0,074 |

0,025 |

0,069 |

0,918 |

0,571 |

|

|

Предприятие С |

2018 |

0,414 |

0,044 |

0,044 |

0,154 |

0,942 |

0,379 |

|

2023 |

0,314 |

0,039 |

0,049 |

0,148 |

0,837 |

0,271 |

|

|

Предприятие Д |

2018 |

0,775 |

0,072 |

0,063 |

0,072 |

0,443 |

0,539 |

|

2023 |

0,794 |

0,069 |

0,067 |

0,065 |

0,392 |

0,384 |

|

|

Предприятие Е |

2018 |

0,432 |

0,181 |

0,183 |

0,175 |

0,437 |

0,327 |

|

2023 |

0,478 |

0,185 |

0,185 |

0,183 |

0,578 |

0, 658 |

|

Список литературы Анализ комплаенс-рисков предприятия

- Абдыкерова Г.Ж.Internal audit as the main instrument of compliance control at the enterprise / Г.Ж. Абдыкерова // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. 2023. № 1 (40), с. 80-86. EDN: OWTITG

- Абрамов В.Ю. Руководство по применению комплаенс-контроля в различных сферах хозяйственной деятельности: практическое пособие / В.Ю. Абрамов. - М.: Юстицинформ, 2020. [Электронный ресурс]. Режим доступа: (дата обращения: 12.02.2024). EDN: AATYHQ

- Бейгуленко С.А. Организация комплаенс-деятельности современных фармацевтических корпораций в России // Финансовые исследования. - 2016. - № 1 (50), с. 12-19. EDN: WBCWLV

- Бондаренко Ю. Эффективное управление compliance-рисками: системный подход и критический анализ / Ю. Бондаренко // Корпоративный юрист. - 2008. № 6, с. 31-34.

- Дудова И.Л. Стандарты и методология комплаенс-контроля. Управление комплаенс-рисками / И.Л. Дудова // Управление финансовыми рисками. - 2011. № 1, с. 36-44. EDN: NUMLWB