Анализ коньюктуры казахстанского рынка алкогольных и безалкогольных напитков в условиях формирования Единого экономического пространства России, Белоруссии и Казахстана

Автор: Тарчуков В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106229

IDR: 140106229

Текст статьи Анализ коньюктуры казахстанского рынка алкогольных и безалкогольных напитков в условиях формирования Единого экономического пространства России, Белоруссии и Казахстана

С началом действия Единого Экономического Пространства России, Белоруссии и Казахстана (далее ЕЭП) происходят значительные изменения внутри этой экономической структуры. Прежде всего, изменения происходят на уровне локальных рынков, которые в условиях ЕЭП рассматриваются как общий рынок.

Изменения на уровне рынка являются следствием влияния на него факторов ЕЭП, в особенности совокупность принятых мер и соглашений, регулирующих торгово-экономическую деятельность в пределах ЕЭП, таких как:

-

■ соглашение о запрещение импортных и экспортных пошлин и любых сборов с равнозначным эффектом в торговых отношениях между государствами-членами;

-

■ соглашение об отмене таможенных пошлин и количественных ограничений на товарооборот, внутри общего рынка. Условия, при которых эти ограничения устранены, получили название «принципы общего рынка» или «свободы общего рынка»: свобода движения товаров, свобода движения лиц, свобода движения услуг, свобода движения капиталов;

-

■ соглашение об устранении ограничений конкуренции,

вызванных поведением хозяйствующих субъектов или вызванных вмешательством общегосударственных и территориальных органов, в той мере, в какой это может воздействовать на взаимную торговлю хозяйствующих субъектов Сторон;

-

■ соглашение о взаимном неприменение Сторонами, каких либо мер ограничительного, либо фискального характера, которые прямо или косвенно могут привести к дискриминации в отношении товара, происходящего с таможенной территории одной из Сторон, по сравнению с аналогичными товарами, происходящими с таможенной территории другой Стороны;

-

■ соглашение о применение единой системы взимания косвенных налогов;

-

■ соглашение о проведение государствами-участниками

согласованной налоговой, денежно-кредитной, валютно-финансовой, торговой, таможенной и тарифной политики [2].

Все эти принятые соглашения активно влияют на коньюктуру локальных рынков, вследствие чего происходит – расширение рынков, за счет появления на них новых производителей и продавцов из стран участниц ЕЭП; расширяется товарный ассортимент; растёт спрос; происходит изменение цен, растет уровень конкуренции; происходит постепенное насыщение рынков [1].

В данной статье автор хотел бы рассмотреть более подробно изменения, происходящие в рыночной среде под влиянием факторов ЕЭП на конкретном примере. В качестве объекта наблюдения был выбран казахстанский рынок алкогольных и безалкогольных напитков.

Выбор именно этих рынков в качестве объекта наблюдения обусловлен тем, что именно казахстанский рынок алкогольной и безалкогольной продукции в условиях ЕЭП является, по мнению экспертов (ссылка) наиболее открытым и доступным среди прочих локальных рынков внутри ЕЭП в этой отрасли, что делает эти рынки наиболее привлекательными для российских и белорусских производителей. Поэтому в условиях формирования ЕЭП именно на казахстанский рынок осуществляется активная экспансия производителей алкогольной и безалкогольной продукции из этих стран, что в свою очередь, активно влияет на состояние этих рынков, что мы можем наблюдать по изменению их коньюктуры в пределах всего Казахстана, в особенности по конкурентной ситуации. Поэтому, на примере именно этих рынков мы сможем обстоятельно увидеть изменения и перемены, происходящие внутри теперь общего рынка под влиянием интеграционных процессов.

Еще одной причиной, по которой объектом наблюдения были выбраны именно эти рынки, является слабая их изученность с маркетинговой точки зрения. Здесь автор имеет в виду отсутствие в научной среде комплексного маркетингового анализа и оценки (маркетингового мониторинга) текущей коньюктуры казахстанского рынка алкогольной и безалкогольной продукции в условиях формирования ЕЭП, а также отсутствие разработанных маркетинговых программ для фирм применительно именно к этим рынкам, и к условиям ЕЭП.

В этой связи нам представляется важным провести маркетинговый анализ рынка алкогольных и безалкогольных напитков Казахстана, который позволит нам получить важные данные, необходимые для понимания текущей коньюктуры этих рынков и в дальнейшем разработки адекватной маркетинговой программы для фирм, действующих на этих рынках в условиях формирования ЕЭП.

При проведении исследования использовалась официальная статистика:

-

• базы публикаций в СМИ;

-

• ресурсы сети Интернет;

-

• данные государственных ведомств (Агентство Республики Казахстан по статистике; Комитет таможенного контроля Министерства финансов Республики Казахстан);

-

• Евразийского банка развития

-

• ЕЭК – Статистика взаимной торговли между государствами – членами Таможенного союза.

-

• Наряду с официальной статистикой в обзоре приведены результаты собственных исследований (ссылка):

-

• Аудит розничной торговли алкогольными напитками в Акмолинской области в РК;

-

• Опрос экспертов рынка алкогольных напитков в Казахстане. Рассмотрим коньюктуру рынка алкогольных напитков Казахстана. Рынок алкогольных напитков в Казахстане всегда играл большую роль в экономике предприятий-производителей этой продукции. Их традиционно относят к лидерам в пищевой промышленности и по темпам развития, и по доле отчислений в республиканский и региональный бюджеты.

Как показывают статистические данные за пятилетний период с 20082012 гг. объём продаж алкогольных напитков в Казахстане в целом увеличился на 9,6%: с 862 млн. л до 944,4 млн. л. падение продаж относительно предыдущих лет наблюдалось в 2009 и 2011 г на 9,3% и 11,4% соответственно. Как отмечают эксперты, падение связано в первую очередь финансовым кризисом тех лет. В 2010 и 2012 гг. наблюдался рост внутренних продаж готовой продукции на 30,6% и 4,4% относительно предыдущих лет. Значительное увеличение продаж в 2010 и 2011 г. связано в первую очередь с созданием таможенного союза, с началом действия которого увеличился поток импорта из стран участниц ТС [1].

В целом объем импорта спиртных напитков за последние два года вырос более чем на 70%. По мнению экспертов, рост доли импорта продолжится, несмотря на ожидающееся ужесточение условий работы для импортеров алкогольной продукции [1].

Здесь важно отметить, что на сегодняшний день рынок алкогольной продукции в Казахстане является наиболее открытым и доступным в своей отрасли в отличие от российского и белорусского рынков, что делает казахстанский рынок наиболее привлекательными для российских и белорусских производителей. Вследствие чего именно на казахстанский рынок осуществляется активная экспансия производителей алкогольной и безалкогольной продукции из этих стран, что в свою очередь, активно влияет на коньюктуру этих рынков.

Открытость казахстанского рынка можно объяснить в первую очередь отсутствием законодательных мер препятствующих или ограничивающих воз алкогольной продукции из стран участниц ЕЭП. Во вторых правительство Казахстана не водит искусственных протекционистических мер в отношении белорусских и российских производителей.

Обратная ситуации обстоит с возом казахстанской продукции на российский и белорусский рынки. Дело в том, что вместо предполагаемого расширения рынков сбыта казахстанские производители пока получили только неравные условия для конкуренции и снижение объемов производства. Равные условия для отраслей и предпринимателей трех стран-участников ЕЭП по факту обернулись жесткими протекционистскими мерами со стороны России и Белоруссии: эти страны заранее побеспокоились о поддержке собственных производителей алкогольных напитков и защитили их, предоставив им особые условия для работы. Как отметил президент ассоциации добросовестных производителей и продавцов алкогольной продукции Казахстана: «В Белоруссии существует государственная монополия на производство и оборот крепкой алкогольной продукции, количество оптовиков, которые занимаются импортом продукции, небольшое — порядка 10. Они находятся под жестким государственным контролем. То есть на сегодняшний день мы даже не мечтаем попасть на белорусский рынок. Это невозможно. На российском рынке, согласно договоренностям, отменили лицензию на импорт, но, в, то, же время, ввели реестр импортеров. То есть, если мы захотим привезти на российский рынок нашу водочную продукцию, нам придется записаться в этот реестр, а это, кроме финансовых сложностей, влечет за собой еще и административные — необходимо собрать множество различных документов».

Все эти обстоятельства значительно повлияли на внутреннее производство, уже сейчас в Казахстане закрыто около 40% винно-водочных заводов, а казахстанские производители по-прежнему не имеют возможности вывода своей продукции на рынок ЕЭП.

Отметим также, что в Казахстане принят закон « О запрете рекламы алкогольной продукции», что также несет в себе ряд жестких ограничений в отношении продвижения алкогольной продукции, в первую очередь для местных производителей [56].

В свою очередь российские и белорусские производители обходят закон о запрете рекламы спиртных напитков с помощью российского кабельного телевидения, на котором разрешена трансляция рекламных роликов пропагандирующих алкоголь. Именно с этим преимуществом эксперты связывают тот факт, что по результатам недавно проведенного исследования ресторанов и гостиниц 79% постояльцев отелей и 78% посетителей ресторанов отдают предпочтение российскому алкоголю [3]. Эксперты утверждают, что репутации качественной продукции импортный алкоголь обязан в первую очередь телевизионной рекламе. По их мнению, продуманная маркетинговая политика и соответствующая рыночная цена сформировала у казахстанского потребителя образ российской и белорусской алкогольной продукции как товара премиум-класса.

Обобщая мнение экспертов (вышеизложенное) можно сказать, что с началом действия ЕЭП на казахстанском рынке алкогольных напитков происходят последовательные изменения. С одной стороны рынок значительно расширяется в основном за счет импорта из стран участниц ЕЭП, но в тоже время происходит значительное сокращение внутреннего производства, в первую очередь из-за неравной конкурентной ситуации в целом сложившееся на алкогольном рынке ЕЭП, во вторых отсутствием возможности казахстанским производителям реализовывать свою продукцию на рынках стран участниц ЕЭП.

Существует еще одна острая проблема это ценовая дискриминация со стороны российских и белорусских производителей, и отсутствие на казахстанском рынке ценового регулятора со стороны казахстанского правительства.

Все эти обстоятельства позволяют утверждать, что на сегодняшний день на алкогольном рынке ЕЭП сложились неравные конкурентные условия, которые активно влияют в первую очередь на деятельность казахстанских фирм, которые вынуждены приспосабливаться к этим условиям зачастую в ущерб своим интересам.

Рассмотрим ситуацию на казахстанском рынке безалкогольных напитков.

Производство безалкогольных напитков является одним из крупных сегментов пищевой промышленности Казахстана. В структуре пищевой промышленности на его долю приходится 10%. Производство безалкогольных напитков в основном ориентировано на внутренний рынок: из общего объема произведенной продукции на внутреннем рынке реализуется примерно 96,3 % минеральной воды и других безалкогольных напитков.

Согласно данным Агентства РК по статистике и Таможенного комитета РК ситуация на рынке безалкогольных напитков на сегодняшний день складывается следующим образом.

В период с 2008 по 2012 год эксперты отмечают неравномерную динамику производства безалкогольных напитков, прежде всего они, связывают это с экономическим кризисом предыдущих лет и созданием ТС и ЕЭП [1].

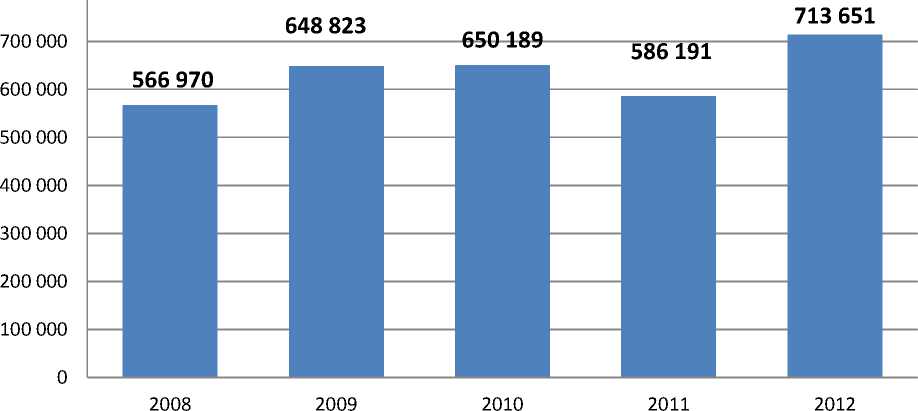

Если с 2006 г. по 2008 г. объём производства последовательно рос, то в 2009 г. в момент кризиса значительно сократился, в 2010 г. был вновь зафиксирован рост, с началом действия ЕЭП в период 2011-2012 года произведено, наивысшее количество безалкогольных напитков за анализируемый период, в размере 1 022,700 тысяч литров [1].

800 000

Рис. 1. Динамика производства безалкогольных напитков в Казахстане в тыс. литров за 2008-2012 г [1].

На сегодняшний день казахстанский рынок безалкогольных и прохладительных напитков превысил докризисный уровень и продолжает стремительно расти. Согласно данным госагентства по статистике в 2012 году объем рынка превысил 1,7 млн. литров. По средним оценкам местных производителей – на конец года рост этого сегмента составил отметку в 15% [3].

По мнению экспертов, казахстанский рынок безалкогольных напитков в ближайшие годы будет только расти. Средний темп роста, по их мнению, будет составлять около 15- 20% в год. В первую очередь они связывают это с макроэкономическим ростом доходов населения Казахстана и увеличением импорта из стран участниц ЕЭП [3].

Как отмечают эксперты исследовательской компании BRIF Research Group – экспорт безалкогольных напитков из Казахстана даже в условиях ТС крайне мал. В структуре рынка безалкогольных напитков на всех сегментах превалирует местное производство. Динамика рынка минеральных вод и рынка прочих безалкогольных напитков позволяет предположить рост этих сегментов и в 2013 году (на 5% и 15% соответственно).

На сегодняшний день на казахстанском рынке превалирует все-таки местное производство, которое судя, по динамике с каждым годом увеличивается. Увеличивается также и количество импортеров в особенности из стран ТС и ближнего зарубежья.

Как отмечают местные производители, сегодня в первую очередь им приходится конкурировать с локальными, внутренними конкурентами. Но они также понимают и видят, что с открытием границ, с созданием ЕЭП достаточно большое количество брендов с российской и белорусской территории сейчас уже действуют в Казахстане. Соответственно их присутствие на казахстанском рынке будет только увеличиваться, что в первую очередь отразится на конкурентной ситуации.

Усиление экспансии российских производителей на рынки ЕЭП связано ещё с тем, что российская сторона вступила в ВТО и на её внутренние рынки все больше проникают производители из европейских стран, поэтому в свою очередь российские производители под давлением европейского бизнеса вынуждены искать новые рынки сбыта в первую очередь в пределах ЕЭП. С каждым годом по прогнозам экспертов данная ситуация будет только усугубляться [4].

Таким образом, обобщая вышеизложенное можно сказать, что интеграционные процессы активно влияют на коньюктуру локальных рынков, что мы можем наблюдать на примере казахстанского рынка алкогольных и безалкогольных напитков. В свою очередь изменения в рыночной среде отражаются и на деятельности хозяйствующих субъектов, которые вынуждены адаптировать свою деятельность к новым экономических условиям.