Анализ конкуренции на рынке финтех-услуг в России

Автор: Ефимов Е.А., Королва Е.В., Сухинина А.Р.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2021 года.

Бесплатный доступ

Конкуренция в финансовом секторе имеет огромное значение по ряду причин. Как и в других отраслях, она может повлиять на эффективность производства финансовых услуг, на качество финансовых продуктов и степень инноваций в отрасли. Полученные результаты при использовании структурного метода для оценки конкуренции демонстрируют высокую рыночную концентрацию, которая характерна для монополии. Ключевыми входными барьерами являются несовершенство нормативно-правовой базы, проблемы финансирования и низкая покупательная способность населения. В качестве рекомендаций по устранению первого барьера было предложено прописать специальные нормы, касающиеся компаний, предоставляющих ФинТех-услуги. Данные положения могут быть разработаны в ходе выполнения программы «Цифровая экономика» до 2024 года. Для преодоления оставшихся барьеров необходима стабилизация российской экономики и разработка организациями маркетинговой стратегии, направленной на повышение лояльности потенциальных клиентов. В случае выполнения рекомендаций по устранению входных барьеров, предложенных в исследовании, уровень конкуренции на финансовом рынке вырастет, в противном случае ФинТех-компании, как отдельно функционирующие организации, могут исчезнуть и стать частью крупных традиционных участников финансового рынка.

Финтех, рыночная конкуренция, концентрация, структурный подход

Короткий адрес: https://sciup.org/142230333

IDR: 142230333 | УДК: 336.7 | DOI: 10.17513/vaael.1792

The analysis of competition in the fintech services market in Russia

Competition in the financial sector is critical for several reasons. As in other industries, it can affect the efficiency of financial services production, the quality of financial products, and the degree of innovation in the industry. The results obtained using the structural method for assessing competition demonstrate a high market concentration, which is characteristic of a monopoly. The key barriers to entry the FinTech market are imperfect legal and regulatory frameworks, financing problems and low purchasing power of the population. As a recommendation to remove the first barrier, it was proposed to prescribe special rules for companies providing FinTech services. These provisions can be developed during the implementation of the Digital Economy program until 2024. To overcome the remaining barriers, it is necessary to stabilize the Russian economy and develop a marketing strategy by organizations aimed at increasing the loyalty of potential customers. If the recommendations for eliminating entry barriers proposed in the study are implemented, the level of competition in the financial market will increase, otherwise FinTech companies, as separately functioning organizations, may disappear and become a part of large traditional participants in the financial market.

Текст научной статьи Анализ конкуренции на рынке финтех-услуг в России

В условиях современной экономики между хозяйствующими субъектами наблюдается жесткая конкуренция, которая заставляет компании не только не останавливаться на совершенствовании существующих методов, но и создавать абсолютно новые технологии, которые будут способствовать автоматизации процессов во всех сферах жизни общества.

Успешное проникновение финансовых технологий в сегменты финансового рынка заставляет задуматься, насколько широко возможно его развитие в будущем, поэтому возможная вследствие этого конкуренция между инновационными компаниями, предоставляющими финансовые услуги, является актуальной темой и требует подробного изучения.

ФинТех-компании – это коммерческие организации, которые используют инновационные технологии для оказания финансовых услуг и являются альтернативой традиционным финансовым организациям. В данный момент деятельность большинства таких компаний не лицензирована, поэтому в исследовании представлены организации за исключением кредитных и страховых организаций, а также государственных (муниципальных) учреждений и негосударственных пенсионных фондов, чья деятельность подлежит обязательному лицензированию.

Различные услуги, предоставляемые в ФинТех-секторе, включают в себя Рег-тех, платежи, страхование, денежные переводы, ипотечное кредитование и многие другие (кредитование, рынок капитала и управление капиталом). Согласно отчету Global Fintech Market (2018-2023), среди этих сегментов платежные услуги будут основным драйвером роста на мировом рынке, что приведет к получению выручки в 207,11 млрд долл. США к 2023 году. Авторы данного исследования полагают, что этот рост объясняется использованием бесконтактных карт и появлением ФинТех-компаний, ориентированных на розничную торговлю. Популярность платежных приложений, таких как Cayan, Stripe и Amazon Pay, среди покупателей и розничных продавцов будет способствовать дальнейшему развитию рынка [1].

Конечная цель любой коммерческой организации – получение прибыли вслед- ствие привлечения максимального числа потребителей товаров и услуг. В случае с ФинТех-компаниями также применимо данное утверждение, поэтому можно сделать вывод, что огромную роль в их развитии играет конкуренция. Наиболее обсуждаемые (и наиболее финансируемые) ФинТех-стартапы призваны конкурировать с традиционными поставщиками финансовых услуг.

В научной литературе представлены различные исследования, посвященные данной тематике. В работе Никитиной Т.В., Никитина М.А., Гальпер М. А. говорится, что в настоящее время ФинТех-компании не могут в полной мере конкурировать с представителями банковского сектора, более того, 95% инновационных финансовых разработок принадлежит профессиональным участникам финансового рынка [2].

Авторы Кох Л.В. и Кох Ю.В. считают, что банковский сектор в будущем будет представлен кооперацией ФинТех-компаний и банков [3].

В научной статье Копосова А.В. отмечается отличительная особенность ФинТех-сегмента в России, которая заключается в том, что зачастую традиционные участники финансового рынка самостоятельно модернизируют свои услуги, однако появление высокотехнологичных компаний способствует увеличению конкуренции [4].

Шхвалова С.Ю. в своем исследовании отмечает, что современные ФинТех-компа-нии в России не несут реальной угрозы для традиционных банков в связи с их инвестиционными возможностями [5].

Современные банки уже начинают активно формировать в своей структуре экосистемы, которые включают в себя наиболее привлекательные, с их точки зрения, ФинТех-стартапы, поэтому на современном российском рынке финансовых технологий основными участниками, вероятнее всего, останутся традиционные учреждения, которые лучше остальных приспособятся к изменяющимся потребностям общества и условиям среды.

Объектом исследования является рынок ФинТех-компаний в России, предмет исследования – механизм развития конкуренции на рынке ФинТех-компаний в России.

Цель исследования – оценка уровня конкуренции на рынке ФинТех-услуг в России с использованием структурного подхода.

Научной новизной является проведение анализа рынка ФинТех-компаний в России с помощью структурного подохода. На основании полученных результатов определены дальнейшие перспективы развития, входные барьеры и рекомендации по их устранению.

Материал и методы исследования

В процессе исследовательской работы использовались такие научные методы познания, как наблюдение, описание, синтез, анализ, прогнозирование.

Результаты исследования и их обсуждение

Существует несколько классификаций рынка ФинТех-услуг, представленные компаниями Rusbase, Business Insider Intelligence, а также в научных исследованиях [6,7,8].

Используя различные классификации, бывает сложно определить, к какому направлению отнести ту или иную компанию, поэтому в рамках исследовательской работы будет использована классификация, представленная в IFZ FinTech Study 2018. Она включает в себя следующие сегменты: аналитика, банковская инфраструктура, кредитование, разработка инновационных технологий, инвестиции, платежи [9].

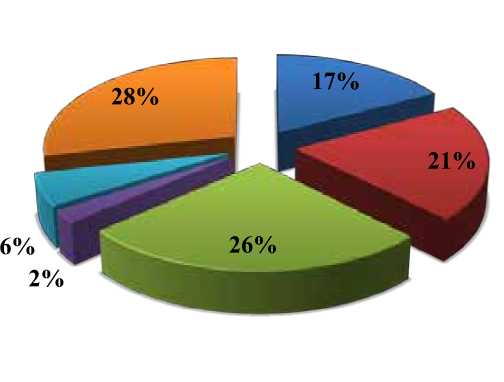

В рамках научной работы авторами была исследована конкуренция на рынке Фин-Тех-услуг в России с помощью структурного подхода. для применения которого была исследована годовая финансовая отчетность ФинТех-компаний с 2014 г. по 2018 г., включающая бухгалтерский баланс и отчет о финансовых результатах. В выборку вошли компании, функционирующие с 2014 г. по 2018 г. и предоставившие финансовую отчетность в открытом доступе. Процентное соотношение удовлетворяющих условиям исследования компаний по сегментам представлено на рисунке.

Для определения рыночной структуры необходимо рассчитать коэффициенты концентрации и Херфиндаля-Хиршмана на основе величины выручки и активов [10]. Результаты расчета по величине выручки для рынка в целом и по отраслям представлены в таблице 1.

Индекс концентрации, рассчитанный для трех крупнейших компаний на рынке в целом, и индекс Херфиндаля-Хиршмана свидетельствуют о средней рыночной концентрации. Конкуренция близка к монополистической, однако присутствует ярко выраженный лидер – Лаборатория Касперского. При оценке ФинТех-компаний по отраслям значения индексов свидетельствуют о высокой концентрации, поэтому можно сделать вывод о наличии слабой конкуренции и монополизации каждого сегмента рынка.

В таблице 2 представлены результаты расчета индексов концентрации и Херфин-даля-Хиршмана по величине активов для рынка в целом и каждой отрасли.

Значение индексов концентрации и Хер-финдаля-Хиршмана демонстрируют высокую концентрацию как по рынку в целом, так и по каждой из отраслей. Это свидетельствует о низком уровне конкуренции и высокой монополизации.

Расчеты в рамках структурного подхода показали высокую монополизацию рынка ФинТех-услуг и его сегментов, поэтому необходимо выделить ключевые входные барьеры и разработать рекомендации по их устранению.

Й Аналитика

-

□ Банковская инфраструктура

Й Кредитование й Разработка инновационных технологий и Инвестиции

Й Платежи

Сегментация рынка ФинТех-услуг

Таблица 1

Определение рыночной концентрации по величине выручки

|

Направление ФинТеха |

Топ-4 крупнеших ФинТех-компании по величине активов |

Размер выручки (млн руб.) |

Структурные индексы конкурентоспособности |

|

|

В целом |

Kaspersky Lab |

23 536 |

Индекс концентрации (%) |

|

|

SKB Kontur |

12 776 |

68,81 |

среднеконцентрированный |

|

|

eKapusta |

8 102 |

Индекс Херфиндаля-Хиршмана |

||

|

Evotor |

5 259 |

1987 |

среднеконцентрированный |

|

|

Аналитика |

Kaspersky Lab |

23 536 |

Индекс концентрации (%) |

|

|

EverPoint |

100 |

99,07 |

высококонцентрированный |

|

|

Cindicator |

88 |

Индекс Херфиндаля-Хиршмана |

||

|

Scorista |

58 |

9659 |

высококонцентрированный |

|

|

Платежи |

Evotor |

5 259 |

Индекс концентрации (%) |

|

|

InPlat |

1 050 |

75,36 |

высококонцентрированный |

|

|

CyberPlat |

556 |

Индекс Херфиндаля-Хиршмана |

||

|

A3 |

459 |

3571 |

высококонцентрированный |

|

|

Инвестиции |

ArtQuant |

10 |

Индекс концентрации (%) |

|

|

Conomy |

3 |

100 |

высококонцентрированный |

|

|

My.Karma |

0,082 |

Индекс Херфиндаля-Хиршмана |

||

|

- |

- |

6253 |

высококонцентрированный |

|

|

Кредитование |

eKapusta |

8 102 |

Индекс концентрации (%) |

|

|

TaxCom (TVC) |

2 204 |

93,4 |

высококонцентрированный |

|

|

ElbrusCapital |

333 |

Индекс Херфиндаля-Хиршмана |

||

|

Direkt Kredit |

233 |

5447 |

высококонцентрированный |

|

|

Банковская инфраструктура |

SKB Kontur |

12 776 |

Индекс концентрации (%) |

|

|

Bars Group |

1 992 |

86,07 |

высококонцентрированный |

|

|

BSS |

1 655 |

Индекс Херфиндаля-Хиршмана |

||

|

Logika Biznesa |

1 559 |

4743 |

высококонцентрированный |

|

|

Разработчики инновационных технологий |

Webim |

66 |

Индекс концентрации (%) |

|

|

Graphene Lab |

1 |

100 |

высококонцентрированный |

|

|

- |

- |

Индекс Херфиндаля-Хиршмана |

||

|

- |

- |

9595 |

высококонцентрированный |

|

Таблица 2

Определение рыночной концентрации по величине активов

|

Направление ФинТеха |

Топ-4 крупнеших ФинТех-компании по величине активов |

Размер активов (млн руб.) |

Структурные индексы конкурентоспособности |

|

|

В целом |

Kaspersky Lab |

20 434 |

Индекс концентрации (%) |

|

|

SKB Kontur |

4 397 |

65,04 |

среднеконцентрированный |

|

|

iDVP |

3 548 |

Индекс Херфиндаля-Хиршмана |

||

|

eKapusta |

2654 |

2463 |

высококонцентрированный |

|

|

Аналитика |

Kaspersky Lab |

20 434 |

Индекс концентрации (%) |

|

|

iDVP |

3 548 |

99,39 |

высококонцентрированный |

|

|

Scorista |

120 |

Индекс Херфиндаля-Хиршмана |

||

|

Cindicator |

52 |

7314 |

высококонцентрированный |

|

Продолжение табл. 2

|

Направление ФинТеха |

Топ-4 крупнеших ФинТех-компании по величине активов |

Размер активов (млн руб.) |

Структурные индексы конкурентоспособности |

|

|

Платежи |

Evotor |

1 855 |

Индекс концентрации (%) |

|

|

CyberPlat |

1 513 |

72,27 |

высококонцентрированный |

|

|

A3 |

696 |

Индекс Херфиндаля-Хиршмана |

||

|

Plazious |

326 |

2069 |

высококонцентрированный |

|

|

Инвестиции |

ArtQuant |

333 |

Индекс концентрации (%) |

|

|

Karma |

31 |

99,14 |

высококонцентрированный |

|

|

Conomy |

5 |

Индекс Херфиндаля-Хиршмана |

||

|

My.Karma |

2 |

8070 |

высококонцентрированный |

|

|

Кредитование |

eKapusta |

2 654 |

Индекс концентрации (%) |

|

|

TaxCom (TVC) |

1 152 |

78,5 |

высококонцентрированный |

|

|

Penenza |

221 |

Индекс Херфиндаля-Хиршмана |

||

|

ElbrusCapital |

220 |

3255 |

высококонцентрированный |

|

|

Банковская инфраструктура |

SKB Kontur |

4 397 |

Индекс концентрации (%) |

|

|

Logika Biznesa |

1 632 |

85,56 |

высококонцентрированный |

|

|

Bars Group |

1 026 |

Индекс Херфиндаля-Хиршмана |

||

|

BSS |

687 |

3467 |

высококонцентрированный |

|

|

Разработчики инновационных технологий |

Webim |

13 |

Индекс концентрации (%) |

|

|

Graphene Lab |

1 |

100 |

высококонцентрированный |

|

|

- |

- |

Индекс Херфиндаля-Хиршмана |

||

|

- |

- |

8816 |

высококонцентрированный |

|

Список литературы Анализ конкуренции на рынке финтех-услуг в России

- Global Fintech Market (2018-2023) [Электронный ресурс]. Режим доступа: https://www.researchandmarkets.com/reports/4761440/global-fintech-market-2018-2023 (дата обращения: 01.06.2021).

- Никитина Т.В., Никитин М.А., Гальпер М.А. Роль компаний сегмента финтех и их место на финансовом рынке России // Известия Санкт-Петербургского государственного экономического университета. 2017. №. 1-2 (103).

- Кох Л.В., Кох Ю.В. Банки и финтех-компании: конкуренты или партнеры // Вестник Забайкальского государственного университета. 2019. Т. 25. №. 6.

- Копосов А.В. Анализ сегмента финтех-технологий и их роль в развитии финансового рынка // Финансы, налоги и учет в странах дальнего и ближнего зарубежья: инновационные решения. 2017. С. 237-241.

- Шхалахова С.Ю. Финтех-зависимость как императив конкурентной трансформации традиционного банкинга: Особенности стратегической конвергенции финтех-компаний и банков // Финансовые исследования. 2018. №. 1 (58).

- Карта Fintech-рынка | Rusbase [Электронный ресурс]. Режим доступа: https://rb.ru/fintech/ (дата обращения: 01.06.2021).

- The Future of Fintech [Электронный ресурс]. Режим доступа: https://www.businessinsider.com/intelligence/future-of-fintech?IR=T (дата обращения: 01.06.2021).

- Sukhinina A., Koroleva E. Determinants of FinTech performance: case of Russia // Proceedings of the International Scientific Conference-Digital Transformation on Manufacturing, Infrastructure and Service. 2020. С. 1-7.

- IFZ FinTech Study 2018 [Электронный ресурс]. Режим доступа: https://blog.hslu.ch/retailbanking/files/2018/06/IFZ-FinTech-Study-2018.pdf (дата обращения: 01.06.2021).

- Данилова И. В., Никонов В. Е. Особенности концентрации банковского сектора в Российской Федерации // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2008. №. 5 (105).