Анализ конкурентоспособности коммерческих банков в России и США

Автор: Никулина О.В., Задирака В.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12 (15), 2017 года.

Бесплатный доступ

В общем виде конкуренцию в банковской сфере можно определить, как динамичный процесс соперничества кредитных организаций, в ходе которого они стремятся обеспечить себе прочное положение на рынке ссуд, депозитов и других банковских услуг, а также на альтернативных финансовых рынках. Анализ конкурентоспособности коммерческих банков в России и США позволит выявить сильные и слабые стороны банковской системы стран. В данной статье рассмотрена структура финансового рынка, приводится сравнительный анализ конкурентоспособности коммерческих банков России и США, проводится анализ динамики развития банковской системы в России и США, а также анализ рынка ипотечного кредитования.

Банковская система, конкурентоспособность, коммерческие банки, кредитование

Короткий адрес: https://sciup.org/170184446

IDR: 170184446

Analysis of the competitiveness of the commercial banks in Russia and USA

In general, competition in the banking sector can be defined as a dynamic process of competition between credit institutions, where they try to secure a firm position in the market of loans, deposits and other banking services, as well as in alternative financial markets. Analysis of the competitiveness of commercial banks in Russia and the United States will reveal the strengths and weaknesses of the banking system of these countries. This article examines the structure of the financial market, provides a comparative analysis of the competitiveness of commercial banks in Russia and the United States, analyzes the dynamics of the development of the banking system in Russia and the United States, as well as the analysis of the mortgage lending market.

Текст научной статьи Анализ конкурентоспособности коммерческих банков в России и США

Термин «коммерческий банк» обозначает кредитное учреждение, которое специализируется на выполнении банковских операций (например, расчетные и платежные операции, привлечение вкладов, операции с ценными бумагами) для юридических и физических лиц [1].

В качестве конкурентов на банковском рынке выдвигаются кредитные организации различных типов: банки - федеральные, региональные, банки с иностранным участием, универсальные и инвестиционные и небанковские кредитные организации.

Конкурентоспособность банковской системы Российской Федерации подразумевает умение банковской системы России конкурировать с банковскими системами государств, имеющие развитию рыночную экономику, а также умение национальных кредитных учреждений конкурировать между собой. Степень конкурентоспособности обуславливается функциональной значимостью национальной банковской системы в экономике страны, степенью финансовой стабильности и качеством корпоративного управления [2].

В концепции социальноэкономического улучшения России до 2020 года предоставление глобальной конкурентоспособности банковского сектора, считается одним из основных целевых ориентиров, а в стратегии национальной безопасности до 2020 года указано, что устойчивость финансово-банковской системы должна способствовать обеспечению национальной безопасности страны.

Невысокие темпы развития российской экономики в 2015 году отрицательно сказались на динамике кредитования крупного бизнеса (темп прироста составил 10%), а насыщение спроса и ухудшение платежной дисциплины составили 29%. Сдерживание отмечается также в кредитовании малого и среднего бизнеса (с 17% до 15%) [3].

Единственный сектор, который согласно результатам 2015 года, не утратил прошлогодние темпы роста - это ипотечное кредитование физических лиц. Активный сектор розницы - необеспеченное кредитование физических лиц - в 2014 году увеличился только на 31% по сравнению с 53% в 2013 году. На фоне значительного отставания размер просроченной задолженности по кредитам физическим лицам у отдельных розничных банков выросла за 2014-й - начало 2015 года более чем в два раза, рентабельность основной массы ведущих розничных игроков также ухудшилась (рис. 1).

Большинство коммерческих банков уже отреагировали на сокращение платежно-сти заемщиков и рентабельности умень- шением издержек на персонал и закрытием части своих подразделений.

Например, банк «Связной» уменьшил штат головной компании на 10%, банк «Русский стандарт» намеривается уменьшить штат на 10% и закрыть порядка 6% своих отделений. Коммерческий банк «Альфа-Банк» помимо сокращения штата сотрудников, изменил систему обучения для новых сотрудников.

Таким образом, был расширен круг обязанностей, за счет объединения функционала исполняемых задач сотрудником. Теперь специалист расчетно-кассового офиса ПАО «Альфа-Банк» занимается непосредственно продажей всех банковских услуг и обслуживает все категории клиентов [4].

О ГЦ

Л

S

5 10 15 20 25 30 35 40 45 50

Темп прироста в 2014 году

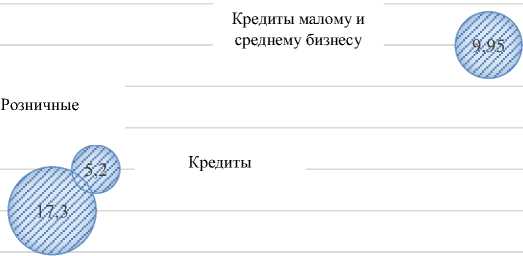

Рис. 1. Драйверы рынка в 2015 году [5]

Драйвером рынка в 2015 году являлись розничные кредиты (9,95 трлн. руб.), однако темпы их роста заметно ослабли, кредиты крупному бизнесу составили 17,3 трлн. руб., а кредиты малому и среднему бизнесу - 5,2 трлн. руб. Понижение маржинальности необеспеченного кредитования, высокое качество и неплохая обеспеченность ипотечного портфеля притягивают на данный рынок все больше количество коммерческих банков.

В настоящее время банковский сектор России находится в периоде настоящей масштабной перестройки. Российским банкам предстоит адаптировать бизнес-модели под новые «правила игры»: сужение возможностей экстенсивного роста, ухудшение качества активов, системный дефицит ликвидности и усиление регулятивного надзора.

В 2015-2016 годах банковский сектор намерен развиваться в условиях резкого сужения возможностей экстенсивного увеличения (темп прироста кредитного портфеля не превысил 15% в 2015 году), ухудшения качества активов, системного дефицита ликвидности и усиления регулятивного надзора. Российским банкам предстоит столкнуться с более низкими темпами роста и рентабельности, что потребует от них корректировки бизнес-моделей и снижения риск-аппетитов [5].

Ключевые направления конкурентного развития коммерческих банков - оптимизация издержек и автоматизация бизнеса, диверсификация активов и рост доли комиссионных доходов.

В связи с введением санкций темпы экономического роста в странах, которые обеспечивают основной вклад в мировой ВВП, в целом за 2015 год снизились (табл. 1).

Таблица 1. Темпы экономического роста в странах, обеспечивающих основной вклад в мировой ВВП (в %) [6]

|

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

|

Россия |

4,5 |

4,3 |

3,4 |

1,3 |

0,8 |

1,3 |

|

США |

2,5 |

1,8 |

2,8 |

1,9 |

2,8 |

3 |

|

Индия |

10,3 |

6,6 |

4,7 |

4,4 |

5,4 |

6,4 |

|

Япония |

4,7 |

-0,5 |

1,4 |

1,5 |

1,4 |

1 |

|

Германия |

3,9 |

3,4 |

0,9 |

0,5 |

1,7 |

1,6 |

|

Китай |

10,4 |

9,3 |

7,7 |

7,7 |

7,5 |

7,3 |

Несмотря на снижение темпов экономического роста, российские банки выступают основными поставщиками финансовых услуг. Совокупный объем кредитов, предоставленных банками предприятиям и населению, на 1 августа 2014 года, составил 35,7 трлн. руб., т.е. 57,4% всех активов банковской системы (рис. 2).

Страховые… 1,76%

МФО 0,09%

ПИФ I 0,68%

НПФ ■ 3,21%

Банки

94,16%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00%

Рис. 2. Структура финансового рынка по объемам активов (млрд. руб.), 2015 г. [7]

Можно сделать вывод, что через кредитные организации в нашей стране проводится подавляющая часть внутренних и международных расчетов.

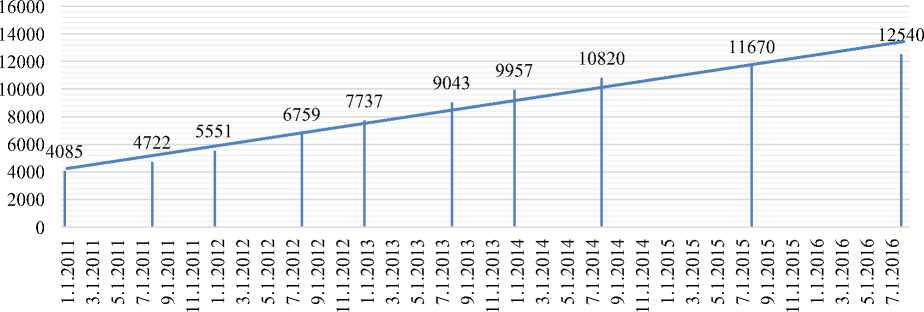

Начиная с 2014 года наблюдается процесс торможения банками кредитования населения, хотя темпы его прироста значительно выше аналогичных показателей в секторе нефинансовых организаций (рис. 3).

Рис. 3. Динамика банковского кредитования населения (млрд. руб.) [7]

Основными причинами снижения кредитования населения в России являются: увеличение проблемной и просроченной задолженности, снижение спроса т.к. произошло замедленнее темпов роста реальных доходов населения.

Что касается банковской системы США, то здесь действует трехуровневая банковская система. На первом уровне распола- гается Федеральная резервная система, к которой относится совет управляющих, 12 региональных федеральных банков, банки-члены, Федеральный комитет по операциям на открытом рынке. На втором уровне располагаются различные коммерческие банки, ссудо-сберегательные ассоциации и взаимно-сберегательные банки, а также не банковские кредитные институты и фи- нансовые компании. К третьему уровню относят кредитные союзы и общества взаимного кредитования.

Банковская система Соединенных Штатов Америки включает в себя 90000 банковских отделений и 371000 банкоматов.

США имеет рейтинг кредитоспособности суверенного правительства на уровне АА+ (очень высокий уровень кредитоспособности) в иностранной и национальной валютах. Стране также был подтвержден рейтинг кредитного климата на уровне AAA (наивысшее качество кредитного климата) в иностранной и национальной валютах.

Положительное влияние на уровень рейтинга кредитоспособности суверенного правительства и рейтинга кредитного климата США, оказывают резервный статус валюты (доллар США), а также тот факт, что страна обладает одной из наиболее развитых в мире финансовых систем.

Помимо этого, в числе положительных факторов: низкая доля краткосрочных обязательств в структуре государственного долга (по итогам 2014 г. отношение краткосрочного долга к ВВП составило 8,9%, к доходам бюджета – 28%), умеренно низкая величина процентных ставок по долгу (по состоянию на октябрь 2015 г. порядка 2% по десятилетним государственным облигациям). Также страна характеризуется высоким уровнем ВВП на душу населения (54,4 тыс. долл. в 2014 г.), умеренно высоким уровнем национальных сбережений (18,8% к ВВП по итогам 2014 г.), умеренно низким уровнем и сокращением дефицита бюджета (4,1% к ВВП в 2014 г., прогноз на 2015 г. – 3,8%).

Положительно повлияли на рейтинги развитая банковская система страны, при- емлемый уровень ее устойчивости и умеренно высокий уровень диверсификации, высокий уровень развития фондового рынка и высокая эффективность государственной экономической политики. На рейтинг кредитного климата также оказали положительное влияние высокий уровень развития финансовых инструментов в стране, активная политика государства на финансовых рынках, умеренно низкий уровень реальных процентных ставок по кредитам корпоративному сектору (около 2% в 2014 г.).

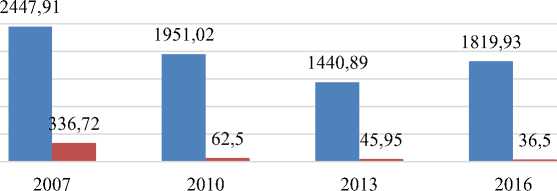

В 2016 году объём выданных кредитов на рынке ипотечного кредитования США составил всего $1,856 млрд. по сравнению с $2,774 млрд. в 2007 году. В начале 2007 года появились отчетливые признаки разрастания ипотечного кризиса в США. С 2003 года объём выданных ипотечных кредитов постепенно рос, а вместе с тем и уменьшалось их качество. Таким образом, большинство кредитов были выданы без должного обеспечения со стороны заёмщиков.

После начала ипотечного кризиса банкам было слишком рискованно выдавать новые кредиты на жильё, а заёмщики в ожидании новых потрясений не спешили совершать столь серьёзные шаги как покупка недвижимости. Пузырь на рынке недвижимости, который формировался с начала двухтысячных годов, лопнул, и вскоре весь мир столкнулся с финансовым кризисом. С 2007 года объём выданных ипотечных кредитов неуклонно падал. В 2016 году по сравнению с 2012 годом было выдано на 7% меньше потребительских ипотечных кредитов, а объём коммерческих ипотечных займов упал на 42% (рис. 4).

500 0

-

■ Потребительские ипотечные займы

-

■ Коммерческие ипотечные займы

Рис. 4. Объем рынка ипотечного кредитования в США в 2007-2016 гг., млрд. долл. [6]

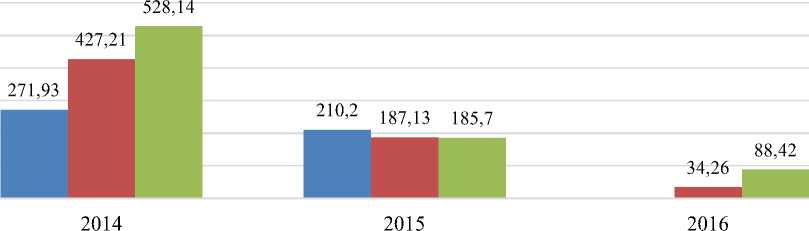

Среди крупнейших организаций, предоставляющих ипотечные займы в США, следует ТОП-3 банка (рис. 5). Более 52% всех ипотечных кредитов в 2016 году было выдано данными банками и кредитными учреждениями.

■ Wells Fargo ■ JP Morgan Chase ■ U.S. Bank Home Mortgage

Рис. 5. Банки по объёму выданных ипотечных кредитов в США, млрд. долл. [6]

В отличие от рынка ипотечного креди- тельного падения объёмов выданных кре-тования на рынке потребительского кре- дитов (рис. 6).

дитования не наблюдалось такого значи-

2,5

1,5

0,5

2013 2014 2015 2016

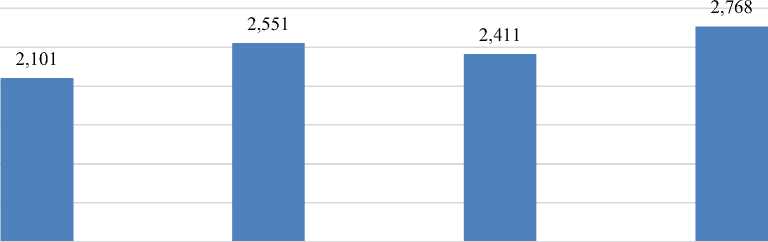

-

■ Объем рынка потребительского кредитования

Рис. 6. Совокупный объём рынка потребительского кредитования в США, млрд. долл. [6]

По данным представленным в таблице 2 прибыль 6058 коммерческих банков и сберегательных учреждений страны, участ- вующих в системе страхования и опубликовавших отчетность, составила в 2016 году $43,6 млрд. Таким образом, объем прибыли достиг максимальной отметки по крайней мере с начала 2010 года.

Улучшение показателя было в основном обусловлено ростом чистого процентного дохода на 4,8% и сокращением судебных издержек у ряда крупных банков на $981 млн.

Таблица 2. Динамика развития банковской системы в России и в США, 2014-

2016 гг. [7]

|

Показатели |

Россия, млрд. руб. |

США, млрд. долл. |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Чистая прибыль |

594 |

354 |

518 |

38,2 |

40,2 |

43,6 |

|

Кредитный портфель |

26087 |

34352 |

38376 |

7900. |

8500 |

9100 |

|

Активы |

42106 |

60592 |

65991 |

22523 |

23618 |

24861 |

Таким образом, по проведенному в таблице 2 анализу можно сделать вывод, что общее состояние банковского сектора РФ находится в стабильном положении, однако в случае, если санкционная политика западных государств будет продолжена, а уровень цены на нефть и стоимости рубля снижаться при повышении базовой ставки ЦБ, то, вскоре, мы можем увидеть значительное ухудшение общей экономической ситуации и серьезный кризис в банковском сектора. Это произойдет в первую очередь потому, что банковская прибыль будет снижаться и не покрывать взаимные просроченные задолженности по кредитному портфелю – это как результат: сни- жение ликвидности банковского сектора в целом (табл. 3).

Банки США в 2017 году будут продолжать наращивать объем кредитования физических и юридических лиц. Благодаря восстановлению экономики банки последнее время сократили отчисления на покрытие безнадежной задолженности, что также положительно отражается на финансовых результатах.

Картина в американской экономике в целом также вполне благоприятна: согласно заявлениям Белого дома, рынок труда США на 80% вернулся к докризисному уровню.

Таблица 3. Сравнительный анализ конкурентоспособности коммерческих банков России и США, 2015 г. [6]

|

Критерии сравнения |

Россия |

США, млрд.долл. |

||||

|

Сбербанк |

ВТБ |

Газпромбанк |

Bank of America |

JPMorgan Chase Bank |

Wells Fargo Bank |

|

|

Чистая прибыль |

222,9 млрд. руб. |

1,7 млрд. руб. |

33,9 млрд. руб. |

15,888 млрд. долл. |

24,442 млрд. долл. |

22,894 млрд. долл. |

|

Активы |

27,3 трлн. руб. |

13 641,9 Млрд. руб. |

3,81 трлн. руб. |

2,144 трлн. долл. |

2,352 трлн. долл. |

1,79 трлн. долл. |

|

Капитализация |

20,7 млрд. долл. |

561 млрд. руб. |

44 млрд. долл. |

232 млрд. долл. |

308,16 млрд. долл. |

280 млрд. долл. |

|

Число сотрудников |

330 000 |

96 167 |

10000 |

213 000 |

235 000 |

290 000 |

Однако пока отчетность банков не слишком впечатляет инвесторов, которые по-прежнему обеспокоены целым рядом стоящих перед отраслью трудностей. В частности, их тревожат рост расходов в связи с изменением регулирования и крайне низкие процентные ставки, резкое замедление роста ипотечного кредитования и сокращение доходов от торговли ценными бумагами.

Банковская система России и США является составной частью финансовокредитной системы своих стран.

Существенным отличием является то, что ФРС является так называемым «независимым» агентством, а центральный банк РФ подотчётен Президенту России. Отсюда следует, что все решения, принимаемые ФРС не требуют одобрения со стороны правительства и иных госструктур в отличии от ЦБ РФ.

Подводя итог выше сказанного, предпринимаемые и необходимые меры по развитию банковской системы для России, прежде всего будет являться поддержка кредитной активности банков в приоритетных отраслях через долгосрочное рефинансирование. Также необходимо расширение государственной поддержки кре- дитования субъектов малого и среднего бизнеса, в том числе за счет развития гарантийных механизмов. Модернизация залогового законодательства и ускорение процесса судебных разбирательств с заемщиками и обращения взыскания на залог и другое имущество Снижение административной нагрузки на банки.

Список литературы Анализ конкурентоспособности коммерческих банков в России и США

- Бекетов, Н.В. Понятие конкурентоспособности и его эволюция // Экономический анализ: теория и практика. -2010. - № 11.- С. 13-16

- Зражевский В.В. Теоретические и методологические основы обеспечения конкурентоспособности банковской системы российской федерации: автореф. дисс. на соискание ученой степени д-ра экон. наук. - СПб, 2011.

- Официальный сайт журнала «Эксперт» http://expert.ru

- Официальный сайт финансового информационного портала - Банки.Ру http://www.banki.ru/news/research/?id=6806409

- Официальный сайт рейтингового агентства «Эксперт РА» http://raexpert.ru

- Официальный сайт международного финансового фонда www.imf.org

- Официальный сайт Центрального Банка http://www.cbr.ru

- Федеральный закон от 02.12.1990 г. №395-1 «О банках и банковской деятельности»