Анализ кредитного риска

Бесплатный доступ

В данной статье рассматривается кредитный риск, его виды и классификация методов управления кредитных рисков. Кредитный риск или риск кредитного дефолта, связанный с финансовой транзакцией, - это просто ожидаемые убытки от этой транзакции.

Кредитный риск, риски, классификация риска, анализ риска, дефолт

Короткий адрес: https://sciup.org/140288516

IDR: 140288516 | УДК: 658.01

Credit risk analysis

This article examines credit risk, its types and classification of credit risk management methods. The credit risk or credit default risk associated with a financial transaction is simply the expected loss from that transaction.

Текст научной статьи Анализ кредитного риска

Что такое анализ кредитного риска?

Анализ кредитного риска можно рассматривать как продолжение процесса распределения кредита. После того, как физическое или юридическое лицо обращается в банк или финансовое учреждение за ссудой, кредитное учреждение анализирует потенциальные выгоды и затраты, связанные с ссудой. Анализ кредитного риска используется для оценки затрат, связанных с ссудой.

Кредитный риск или риск кредитного дефолта – это тип риска, с которым сталкиваются кредиторы. Кредитный риск возникает из-за того, что должник всегда может отказаться от выплаты долга. Коммерческие банки, инвестиционные банки, компании по управлению активами, фонды прямых инвестиций, фонды венчурного капитала и страховые компании – всем необходимо анализировать кредитные риски, которым они подвержены, чтобы прибыльно работать на рынке.

Вывод:

-

• Анализ кредитного риска можно рассматривать как продолжение процесса распределения кредита. После того, как физическое или юридическое лицо обращается в банк или финансовое учреждение за ссудой, банк или финансовое учреждение анализирует потенциальные выгоды и затраты, связанные с ссудой.

-

• Кредитный риск или риск невозврата кредита – это тип риска, с которым сталкиваются кредиторы. Кредитный риск возникает из-за того, что должник всегда может отказаться от выплаты долга.

-

• В преддверии Великой рецессии 2008 года коммерческие банки, инвестиционные банки и другие участники финансовых рынков недооценили как вероятность дефолта, так и уровень убытков и, следовательно, недооценили кредитный риск, с которым они

Что такое кредитный риск?

Кредитный риск или риск кредитного дефолта, связанный с финансовой транзакцией, – это просто ожидаемые убытки от этой транзакции. Его можно определить следующим образом:

Кpедитный риск

= вероятность дефолта × подверженность риску × уровень убытков

Где:

Вероятность невыполнения обязательств – это вероятность отказа должника от выплаты долга.

Размер риска – это общая сумма, которую кредитор должен получить. В большинстве случаев это просто сумма, взятая должником, плюс процентные платежи.

Норма убытков = 1 – Норма возмещения, где Норма возмещения – это доля от общей суммы, которая может быть возмещена, если должник не выполнит свои обязательства. Аналитики кредитного риска анализируют каждую из детерминант кредитного риска и пытаются минимизировать совокупный риск, с которым сталкивается организация.

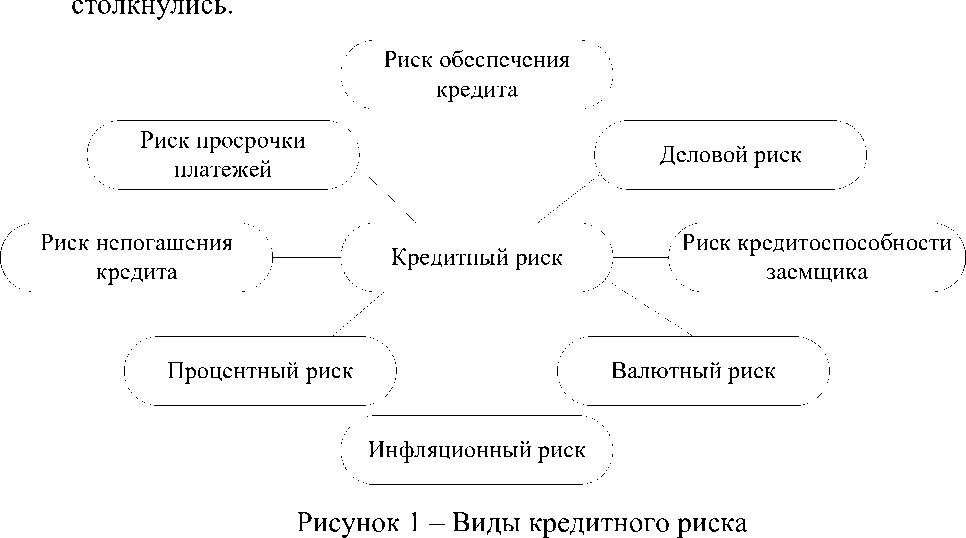

Виды кредитного риска

-

1. Риск концентрации

-

2. Институциональный риск

Риск концентрации, также известный как отраслевой риск, представляет собой риск, возникающий из-за чрезмерного воздействия на какую-либо одну отрасль или сектор. Например, инвестор, ссужавший деньги производителям аккумуляторов, производителям шин и нефтяным компаниям, чрезвычайно уязвим перед потрясениями, затрагивающими автомобильный сектор.

Институциональный риск – это риск, связанный с нарушением юридической структуры или организации, которая контролирует договор между кредитором и должником. Например, кредитор, который дал деньги застройщику, работающему в политически нестабильной стране, должен учитывать тот факт, что изменение политического режима может резко увеличить вероятность дефолта и уровень убытков.

Кредитный риск, жилищный пузырь и Великая рецессия

Неправильное управление рисками со стороны банков и других финансовых учреждений было ключевым фактором, вызвавшим возникновение пузыря на рынке жилья в США в середине 2000-х годов, которое в конечном итоге привело к рецессии 2008 года. Коммерческие банки, инвестиционные банки и другие участники финансовых рынков недооценили как вероятность дефолта, так и уровень убытков и, следовательно, недооценили кредитный риск, с которым они столкнулись.

В преддверии рецессии большинство кредиторов давали ссуды физическим и юридическим лицам с сомнительной кредитной историей. Этот факт был наиболее очевиден на рынке жилья, где легкость кредитования привела к быстрому росту цен на жилье в середине 2000-х годов. Повышение цен на жилье означало, что заемщики могли рефинансировать свои ипотечные кредиты и занять еще больше денег, что еще больше разожгло пузырь.

Методы управления кредитным риском

На уровне отдельной ссуды

Методы управления кредитным риском

Анализ

-—Диверсификация

Заемщика

Концентрация

На уровне отдельной ссуды

Лимитирование

На уровне отдельной ссуды

Создание резервов

На уровне отдельной ссуды

Рисунок 2 – Классификация методов управления кредитных рисков

Управление кредитным риском осуществляется в целом по стране (на макроуровне) и на уровне коммерческого банка (на микроуровне). Регулирование риска кредитования на макроуровне заключается в определении максимальных размеров риска, покрываемых за счет созданных резервов в соответствии с нормативными актами Банка России, формировании резервов на возможные потери по ссудам и др.

Список литературы Анализ кредитного риска

- Жариков В.В. Управление кредитными рисками: учеб. пособие / В.В.Жариков, М.В Жарикова., А.И.Евсейчев.- Тамбов: Изд-во Тамб. гос. техн. ун-та, 2017. - 244с. [Электронный ресурс]

- Информация о рисках кредитования физических лиц в 2016 году. [Электронный ресурс]

- Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (утв. Банком России 26.03.2004 №254-П (ред. от 14.11.2016).