Анализ кредиторской задолженности организаций Республики Беларусь

Автор: Володько О.В., Самосюк А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

В статье рассматриваются показатели суммарной задолженности организаций Республики Беларусь в разрезе секторов экономики. Так же проанализирована задолженность организаций банкам в целом по Республике Беларусь, кредиторская и дебиторская задолженности. Определены основные направления кредитной политики банков РБ.

Кредитная политика, кредиторская задолженность, дебиторская задолженность, рентабельность, убыточность

Короткий адрес: https://sciup.org/140116559

IDR: 140116559

Текст научной статьи Анализ кредиторской задолженности организаций Республики Беларусь

Предприятия и организации из-за нехватки денежных средств вынуждены прибегать к такой форме финансирования, как кредит. Кредит-Это составная часть финансовых отношений, основанная на взаимодействии государства, банков и предприятий. Он необходим для полноценного функционирования экономики, эффективного размещения временно свободных денежных средств. Однако с каждым годом наблюдается увеличение просроченной задолженности, что является негативным явлением, как для кредитора, так и для кредитополучателя. Для того чтобы оценить состав и структуру кредитного портфеля банков рассмотрим количественные характеристики кредита в разрезе секторов экономики.

Проанализируем суммарную задолженность организаций. В целом по Республике Беларусь структура задолженности представлена в таблице 2.

Таблица 1 – Суммарная задолженность организаций в целом по

Республике Беларусь за 2011-2016гг., млрд руб.

|

Показатель |

Период времени |

Абсолютное отклонение за 2011- 2016гг. |

Темп прироста за 2011- 2016гг., % |

|||||

|

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

01.01. 2014 |

01.01. 2015 |

01.01. 2016 |

|||

|

Суммарная задолженность |

133666 |

298180 |

398240 |

530248 |

662660 |

921000 |

787334 |

589 |

|

в том числе: |

||||||||

|

Кредиторская |

57785 |

140188 |

182686 |

24152 |

284048 |

353099 |

295314 |

511 |

|

задолженность по кредитам и займам |

75881 |

157992 |

215554 |

288996 |

378612 |

567901 |

492020 |

648 |

|

Просроченная суммарная задолженность |

6965 |

11685 |

16310 |

32448 |

44869 |

72785 |

65820 |

945 |

|

в том числе: |

||||||||

|

Кредиторская |

6217 |

10325 |

14958 |

28986 |

38293 |

57979 |

51762 |

833 |

|

задолженность по кредитам и займам |

748 |

1360 |

1352 |

3462 |

6576 |

14806 |

14058 |

1 879 |

Примечание – Источник: собственная разработка на основе источников [1, с. 169; 2, с. 418]

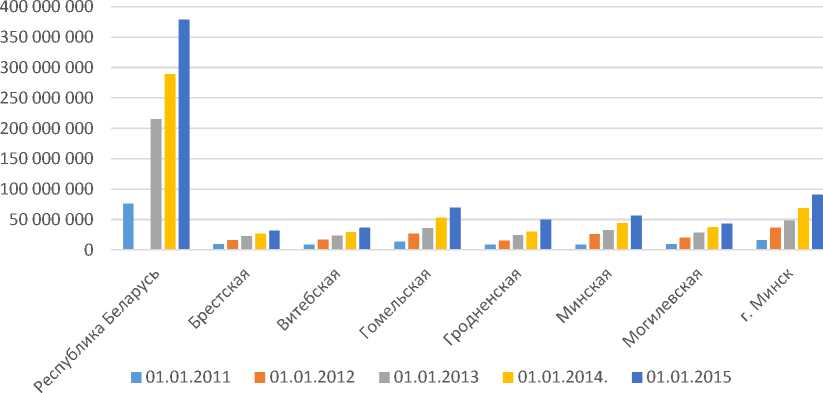

Из таблицы видно, что суммарная задолженность организаций в целом по стране на 01.01.2016г. составила 921 000 трлн рублей и увеличилась за последние 6 лет на 589%. Кредиторская и задолженность по кредитам и займам увеличились на 511% и 648% соответственно. Что касается просроченной задолженности, то здесь наблюдается так же отрицательная динамика- увеличение анализируемого показателя из года в год. Увеличение просроченной кредиторской и задолженности по кредитам и займам за период с 2011-2016гг произошло на 51 762 трлн. руб. и 14 05 8 трлн рублей. В целом простроченная задолженность за анализируемый период времени увеличилась на 945%. Далее проанализируем задолженность организаций банкам по Республике Беларусь (рисунок 1).

Рисунок 1 – Задолженность организаций РБ по кредитам и займам за 2011-20155гг., млн руб.

Примечание - Источник: собственная разработка на основе источников [1, с. 176177]

Из рисунка видно, что за 2011-2015гг. наибольший прирост задолженности по кредитам и займам произошёл в Минской области и составил 522%, а самый низкий- 234% в Брестской. Следует отметить, что задолженность в каждой области и городе Минске на протяжении последних пяти лет только увеличивалась.

Доля организаций, имеющих просроченную задолженность (в процентах к общему их числу) по-прежнему значительна. Просроченную кредиторскую задолженность на 1 июля 2016 г. имели 66,3 процента организаций (на 1 января 2016 г. - 64,6 процента). Просроченная дебиторская задолженность на 1 июля 2016 г. наблюдалась у 76,3 процента организаций (на 1 января 2016 г. - у 74,4 процента). [14, с. 29]. Из-за того, что растет просроченной кредиторской задолженности остатки денежных средств на счетах предприятий растут гораздо медленнее. Как следствие, текущая платежеспособность предприятий (отношение денежных средств к просроченной кредиторской задолженности) снижается.

Также необходимо проанализировать кредиторскую и дебиторскую задолженность организаций РБ.

Таблица 2 – Анализ соотношения дебиторской и кредиторской задолженности организаций РБ за 2011-2016гг, млн руб.

|

Показатели |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

01.01. 2014. |

01.01. 2015 |

01.01. 2016 |

Абсолютное отклонение за 2011-2015гг. |

|

Общая сумма дебиторской задолженности |

49457233 |

107058053 |

155104618 |

195188868 |

218745630 |

269822110 |

220336487 |

|

Общая сумма кредиторской задолженности |

133665797 |

298180194 |

398240174 |

530248217 |

662659731 |

353099323 |

219433526 |

|

Соотношение дебиторской и кредиторской задолженности |

0,37 |

0,36 |

0,39 |

0,37 |

0,33 |

0,76 |

1,04 |

Примечание – Источник: собственная разработка на основе источника [1, с. 184,198;

2, с 421,422 ]

Из данных таблицы 2 видно, что в 2016 году по сравнению с 2011 годом соотношение дебиторской задолженности с кредиторской увеличилось и составило 1,04%. На 01.01.2016 соотношение дебиторской и кредиторской задолженности является нерациональным, так как кредиторская задолженность должна не более чем на 10% превышать дебиторскую. Поэтому необходимо следить за соотношением дебиторской и кредиторской задолженности и прилагать все усилия для снижения последней, т. к при соотношении 0,9% и меньше предприятие теряет платежеспособность.

В целом финансовое состояние нефинансового сектора экономики Республики Беларусь в 2011-2016гг. остается напряженным.

В 2015 году происходило ухудшение финансовых показателей деятельности предприятий. Индикатором этого являются увеличивающаяся доля нерентабельных и низкорентабельных организаций, рост чистых убытков убыточных предприятий и доли убыточных субъектов хозяйствования в общем количестве .

Количество убыточных организаций, а также удельный вес убыточных организаций в общем количестве организаций представлен на рисунке 2.

Количество убыточных организаций, единиц

■ 2011 ■ 2012 ■ 2013 ■ 2014 ■ 2015

Рисунок 2- Финансовые результаты деятельности организаций

Примечание – Источник: собственная разработка на основе источника [3]

Из данных таблицы видно, что количество убыточных предприятий на протяжении исследуемого периода возрастает в 2015 году таких предприятий на территории нашей страны насчитывалось 1859. Данный показатель в 2015 году по сравнению с 2014 годом возрос на 638 предприятий. Что касается удельного веса убыточных организаций в общем количестве действующий организаций, то этот процент растет стремительными темпами. На протяжении 2011-2015гг. данный показатель увеличился на 18,1 % пункта. По результатам деятельности в 2015 году убыточными были 20,6 процента организаций против 14,3 процента в 2014 году. При этом сумма чистого убытка увеличилась в 2,2 раза.

Таким образом, можно сделать вывод о том, что банки осуществляют низкоэффективную кредитную политику, предоставляя кредиты предприятиям и организациям, которые нерационально используют привлеченные заемные денежные средства. В следствие этого растет как суммарная, так и просроченная задолженность из-за отсутствия возможности её погасить, в результате того, что, большая часть продукции остается нереализованной. Предприятия осуществляют свою деятельность неэффективно, т.к. растет количество убыточных предприятий, увеличивается доля нерентабельных и низкорентабельных организаций.

Подводя итоги вышесказанного, еще раз подчеркнем: развитие кредитных отношений коммерческих банков с субъектами хозяйствования зависит как от государственной политики, так и от работы и усилий коммерческих банков и предприятий - заемщиков.

Целесообразно будет определить основные рекомендации в области кредитования, направленные на улучшение качества кредитного портфеля:

-

- при рассмотрении кредитуемых проектов предпочтение отдавать проектам импортозамещения, осуществляемым в рамках государственных программ;

-

- устанавливать лимит задолженности по активным операциям банка с юридическими лицами;

-

- кредитные операции в отношении юридических лиц, не имеющих доли государства в уставном фонде, осуществлять при условии их прибыльной работы;

-

- разработать в отношении кредитополучателей, систематически нарушающих условия кредитного договора (два и более раз) программу, предусматривающую конкретные меры по упреждению возникновения

проблемных кредитов, а также индивидуальный план работы по ликвидации уже имеющихся долгов;

-

- осуществлять постоянный контроль за достаточностью залогового обеспечения, исходя из конъюнктуры рынка;

-

- направлять представителей банка в качестве наблюдателей за финансово-хозяйственной деятельностью предприятий, не обеспечивающих своевременное погашение кредитов и выполнения условий договора залога [4].

Список литературы Анализ кредиторской задолженности организаций Республики Беларусь

- Официальный сайт Национальный статистический комитет Республики Беларусь /Финансы Республики Беларусь, 2015. -Режим доступа: http://www.belstat.gov.by/ofitsialnayastatistika/publications/izdania/public_compilation/index_708/. -Дата доступа: 19.10.2015г.

- Официальный сайт Национальный статистический комитет Республики Беларусь /Статистический ежегодник Республики Беларусь, 2016 г. -Режим доступа: http://www.belstat.gov.by/ofitsialnayastatistika/publications/izdania/public_compilation/index_6316/. -Дата доступа: 19.10.2015г.

- Официальный сайт Национальный статистический комитет Республики Беларусь /Финансовые результаты работы организаций в Республике Беларусь -Режим доступа: http://www.belstat.gov.by/ofitsialnaya-statistika/makroekonomika-i okruzhayushchaya-sreda/finansy/godovye-dannye_14/finansovye-rezultaty rabotyorganizatsii/-Дата доступа: 19.10.2015г.

- Pandia /Методология и организация кредитования субъектов хозяйствования. -Режим доступа http://pandia.ru/text/78/442/37849-4.php. -Дата доступа: 03.11.2015г.