Анализ кредиторской задолженности организаций Республики Калмыкия

Автор: Сарунова М.П., Бурлуткин Т.В., Санджиева Т.З.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (76), 2018 года.

Бесплатный доступ

В статье проведен анализ кредиторской задолженности организаций Республики Калмыкия как одного из самых важных элементов финансового анализа как отдельной организации, так и отрасли, и целого региона. На основе статистических данных проанализирована динамика изменений кредиторской задолженности. Выявлено, что подавляющая часть просроченной кредиторской задолженности сформировалась в сфере ЖКХ. Проведен структурный анализ состава просроченной задолженности, выявлены способы ее контроля. С целью выделения наиболее «уязвимых» от неуплаты сфер экономической деятельности рассмотрена доля просроченной задолженности к общей сумме задолженности по отраслям. Для оценки своевременности расчетов предприятий по обязательствам и качества кредиторской задолженности проведен анализ доли просроченной кредиторской задолженности в ее общем объеме, на основе которого выявлены подходы к оптимизации управления кредиторской задолженностью, приводящие к росту финансовых результатов и дальнейшему развитию экономики Республики Калмыкия...

Кредиторская задолженность, дебиторская задолженность, анализ, просроченная задолженность, контроль, реструктуризация задолженности

Короткий адрес: https://sciup.org/140238589

IDR: 140238589 | DOI: 10.20914/2310-1202-2018-2-351-357

Analysis of the organizations accounts payable of the Kalmykia Republic

The article shows the organizationsaccounts payableof the Republic of Kalmykia as one of the most important elements of financial analysis as a separate organization, industry and the whole region. The dynamic changes in accounts payable on the basis of statistical datawere analyzed. It was revealed that the vast majority of overdue accounts payable was formed in housing and communal services. We carried outthe structural analysis of overdue debt composition and revealed the ways of its control. In order to identify the most "vulnerable" areas of economic activity from non-payment, the share of overdue debt to the total amount of debt by industry was considered. To assess the timeliness of payments of enterprises on obligations and the quality of accounts payable, we performed the analysis of the share of overdue accounts payable in its total volume. On thatbasiswe found out the approaches to optimizing the management of accounts payable, leading to the growth of financial results and further development of the economy of the Republic of Kalmykia...

Текст научной статьи Анализ кредиторской задолженности организаций Республики Калмыкия

В условиях функционирования сегодняшней экономики для успешного роста и развития любой организации, как малой, так и крупной, необходим постоянный мониторинг финансово-экономических показателей. В процессе своей деятельности предприятия из различных отраслей взаимодействуют друг с другом, Для цитирования

с государством, банками и пр. И вследствие такого взаимодействия у них появляются различные обязательства друг перед другом. Обязательства, взятые на себя организацией в ходе финансово-экономической деятельности, исполнение которых предусмотрено действующим законодательством, называются кредиторской задолженностью. Иными словами, в условиях

рыночной экономики абсолютно любой вид коммерческой деятельности сопряжен с возникновением кредиторской задолженности [1].

В этой связи оценка и анализ состояния кредиторской задолженности является одним из самых важных элементов финансового анализа как отдельной организации, так и отрасли, и целого региона. Все вышеизложенное позволяет говорить об актуальности темы исследования.

Результаты и обсуждение

Кредиторская задолженность выступает универсальным источником внешнего финансирования. Предоставленные поставщиками отсрочки платежа, постоянное наличие непогашенных обязательств перед бюджетом по налогам и сборам, перед внебюджетными фондами, персоналом предприятия и прочие обязательства являются самым простым способом предприятия покрыть потребности в капитале. Действительно, ни кредиты поставщиков, ни обязательства перед работниками, ни тем более задолженность перед бюджетом и внебюджетными фондами обычно не требуют никакого обеспечения, а размеры штрафных санкций соизмеримы с величиной уплачиваемых процентов по банковским ссудам [8].

Состав кредиторской задолженности приведен на рисунке 1.

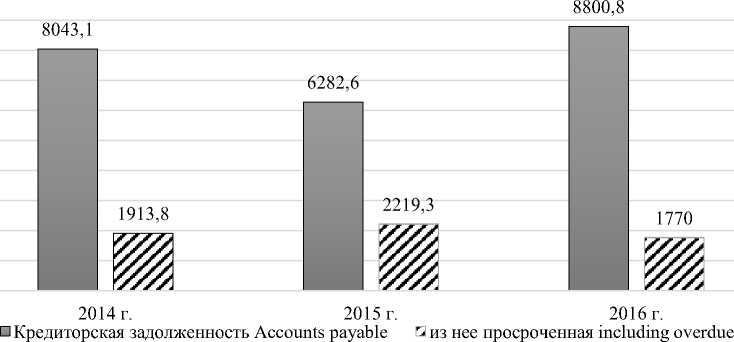

Постоянный контроль кредиторской задолженности позволяет с максимальной выгодой распоряжаться привлеченными ресурсами и собственными денежными средствами [2]. Рассмотрим динамику изменений кредиторской задолженности предприятий и организаций Республики Калмыкия за 2014–2016 гг. (рисунок 2) .

Перед поставщиками и подрядчиками To suppliers and contractors

Перед бюджетом по налогам и сборам

To budget for taxes and duties

Кредиторская задолженность Accounts payable

Перед персоналом To staff

Авансы полученные Advances received

Перед прочими кредитоами To other loans

Перед внебюджетными фондами

To off-budget funds

Рисунок 1. Элементы кредиторской задолженности Источник: составлено авторами

Figure 1. Elements of accounts payable Source: compiled by the authors

Рисунок 2. Динамика кредиторской задолженности предприятий и организаций Республики Калмыкия за 2014– 2016 гг. (млн руб.) Источник: составлено авторами по данным Астраханьстата [5]

Figure 2. Dynamics of accounts payable of enterprises and organizations of the Republic of Kalmykia for 2014–2016 (million rubles) Source: compiled by the authors according Astrahanstat

Данные рисунке 2 показывают, что кредиторская задолженность в 2015 г. уменьшилась в сравнении с предыдущим годом, а в 2016 г. возросла больше чем на 40%. В целом за рассматриваемый период кредиторская задолженность увеличилась на 9,4%. Для улучшения финансового состояния региона немаловажным является контроль над просроченной кредиторской задолженностью. В анализируемом периоде наблюдается некоторое сокращение показателя как в абсолютном, так и в относительном выражении, что оценивается положительно.

Структура просроченной кредиторской задолженности представлена в таблице 1.

Таблица 1.

Просроченная кредиторская задолженность предприятий и организаций Республики Калмыкия на 1 января 2017 г., млн руб.

Table 1.

Overdue accounts payable of enterprises and organizations of the Republic of Kalmykia on January 1, 2017., million rubles

|

Показатели Indicators |

Просроченная кредиторская задолженность Overdue accounts payable |

из нее: including: |

|||

|

Сумма Amount |

Уд. вес, % specific gravity, % |

поставщикам to suppliers |

в бюджеты всех уровней to budgets of all levels |

в государственные внебюджетные фонды to state off-budget funds |

|

|

Всего, в том числе по видам экономической деятельности: Total, including by type of economic activity |

1770,0 |

100,0 |

1377,2 |

146,8 |

120,6 |

|

сельское хозяйство, охота и лесное хозяйство agriculture, hunting and forestry |

64,9 |

3,67 |

19,2 |

9,5 |

2,5 |

|

производство и распределение электроэнергии, газа и воды production and distribution of electricity, gas and water |

1217,8 |

68,80 |

1100,2 |

14,6 |

9,3 |

|

строительство building |

192,1 |

10,85 |

165,0 |

16,1 |

11,0 |

|

гостиницы и рестораны hotels and restaurants |

25,1 |

1,42 |

8,0 |

10,7 |

6,4 |

|

транспорт и связь transport and communication |

270,1 |

15,26 |

75,6 |

95,8 |

91,3 |

Источник: данные Астраханьстата [3]

Source: data of Astrahanstat

Как свидетельствуют данные таблицы 1, подавляющая часть просроченной кредиторской задолженности сформировалась в сфере ЖКХ – почти 70%. На транспорт и связь приходится 15%, на строительство – около 11%, на остальные отрасли – около 5%.

Анализируя состав просроченной задолженности можно отметить, что большая ее часть представлена задолженностью перед поставщиками – 1377,2 млн руб. или 78%, перед бюджетами – 146,8 млн руб. или 8%, перед внебюджетными фондами – 120,6 млн руб. или 7%. Следует рассчитываться с кредиторами, планомерно и в установленные сроки возвращать им долги, в противном случае предприятия республики потеряют доверие своих постоянных поставщиков.

Кредиторская задолженность на 1 января 2017 г. составила 8800,8 млн руб., из нее просроченная – 1770 млн руб. или 13,3 % от общей суммы кредиторской задолженности. Рассмотрим долю просроченной задолженности к сумме самой задолженности по отраслям, чтобы выделить наиболее «уязвимые» от неуплаты сферы экономической деятельности (таблица 2) .

Таблица 2.

Доля просроченной задолженности в общей сумме кредиторской задолженности предприятий и организаций Республики Калмыкия на 1 января 2017 г., млн руб.

Table 2.

The proportion of overdue debt in the total amount of accounts payable of enterprises and organizations of the Republic of Kalmykia, January 1, 2017, million rubles

|

Показатели Indicators |

Кредиторская задолженность Accounts payable |

||

|

Всего Total |

в т. ч. просроченная |

||

|

Сумма Amount |

в % от кредиторской задолженности share of accounts payable |

||

|

Всего, в том числе по видам экономической деятельности: Total, including by type of economic activity |

8800,8 |

1170,0 |

13,3 |

|

сельское хозяйство, охота и лесное хозяйство agriculture, hunting and forestry |

285,9 |

64,9 |

22,7 |

|

добыча полезных ископаемых mining |

1496,4 |

0,0 |

0,0 |

|

обрабатывающие производства manufacturing industries |

712,6 |

0,0 |

0,0 |

|

производство и распределение электроэнергии, газа и воды production and distribution of electricity, gas and water |

3614,6 |

1217,8 |

33,7 |

|

строительство building |

251,8 |

192,1 |

76,3 |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования [9] wholesale and retail trade; repair of motor vehicles, motorcycles, household products and personal items |

10,4 |

0,0 |

0,0 |

|

гостиницы и рестораны hotels and restaurants |

31,7 |

25,1 |

79,2 |

|

транспорт и связь transport and communication |

2279,1 |

270,1 |

11,9 |

|

операции с недвижимым имуществом, аренда и предоставление услуг transactions with real estate, renting and provision of services |

114,6 |

0,0 |

0,0 |

|

образование education |

1,3 |

0,0 |

0,0 |

|

здравоохранение и предоставление социальных услуг health and social services |

0,0 |

0,0 |

— |

|

предоставление прочих коммунальных, социальных и персональных услуг provision of other communal, social and personal services |

2,3 |

0,1 |

4,3 |

Источник: данные Астраханьстата [5]

Source: data of Astrahanstat

Как показывает таблицы 2, недобросовестных предприятий-должников больше всего в сфере гостиничного и ресторанного бизнеса, а также в строительной отрасли (просрочка составляет 79 и 76% от суммы общей кредиторской задолженности соответственно). В сфере производства и распределения электроэнергии, газа и воды треть суммы кредиторской задолженности не возвращается в срок.

Таким образом, своевременность расчетов предприятия по обязательствам характеризует качество кредиторской задолженности, судить о котором можно по показателю доли просроченной кредиторской задолженности в ее о бщем объеме [10]. Риски кредиторской задолженности приводят к дополнительным расходам, связанным со штрафами, пенями, неустойками, судебными издержками. Грамотный подход к оптимизации управления кредиторской задолженностью приведет к росту финансовых результатов и дальнейшему развитию экономики Республики Калмыкия [6].

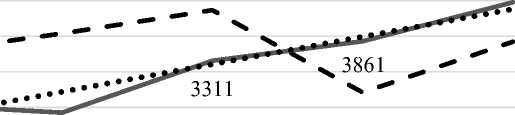

Для анализа финансовой устойчивости важно учитывать не только состояние кредиторской задолженности, но и отслеживать соотношение дебиторской и кредиторской задолженности. Значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности [10]. Для оценки дебиторской и кредиторской задолженности сведем проанализируем их динамику за 2012–2016 гг. по данным рисунка 3.

s 8000

"e 7000

Й

'§ 5000

4000 to

Щ

§ 2000

2012 2013 2014 2015 2016

годы | years

^^^^e ♦ кредиторская задолженность accounts payable дебиторская задолженность receivables r превышение кредиторской задолженности над дебиторской excess of accounts payable over a receivable

Рисунок 3. Сравнительная динамика кредиторской и дебиторской задолженности предприятий и организаций Республики Калмыкия за 2012–2016 гг. (на конец года) Источник: составлено авторами по данным Астраханьстата [5]

Figure 3. Comparative dynamics of accounts payable and accounts receivable of enterprises and organizations of the Republic of Kalmykia for 2012–2016 (at the end of the year) Source: compiled by the authors according to Astrakhanstat

Как видно из графика на рисунке 3, на все отчетные даты наблюдалось существенное превышение кредиторской задолженности над дебиторской. Соотношение является нерациональным, очевидно, что компании привлекали значительные заемные ресурсы, однако в настоящий момент неэффективно используют их в текущей деятельности. Поэтому необходимо приложить все усилия для снижения кредиторской задолженности.

Превышение кредиторской задолженности над дебиторской сокращалось лишь в 2013 г. Если в 2012–2014 гг. кредиторская задолженность превысила дебиторскую примерно в 1,5 раза, то в 2015–2016 гг. – почти в 2,5 раза. Такое значительное превышение говорит о том, что платежеспособность предприятий и организаций региона находится в критическом состоянии.

Из вышеприведенного анализа можно сделать вывод о крайне неустойчивом финансовом положении предприятий и организаций региона, когда происходит ежегодный рост и кредиторской и дебиторской задолженности.

Следует отметить, что в целях стабилизации финансового состояния предприятий и организаций Республики Калмыкия, улучшения их платежеспособности и укрепления расчетноплатежной дисциплины принят соответствующий нормативный правовой акт [4]. В данном Постановлении заходит речь о реструктуризации кредиторской задолженности. Реструктуризация кредиторской задолженности – это изменение условий договора в рамках действующего законодательства путем получения уступок от кредитора, направленных на сокращение размера задолженности, в том числе просроченной, Предприятие может выбрать подходящий метод реструктуризации (рисунок 4) .

Уступка требований

Assignment of claims

Новация Novation

Рисунок 4. Методы реструктуризации кредиторской задолженности

Figure 4. The methods of restructuring accounts payable

Методы реструктуризации кредиторской задолженности

Methods of restructuring accounts payable

Отступное Refundable

Зачет взаймных требований Set-off of loan requirements

Прощение долга Forgiveness of Debt

Для правильного выбора метода реструктуризации, необходимо провести анализ кредиторской задолженности по каждому кредитору отдельно, включая все составляющие долга – основную сумму, пени и проценты.

Заключение

Основываясь на полученных результатах, можно заключить:

-

1. Анализ состояния кредиторской задолженности является одним из самых важных элементов финансового анализа как отдельной организации, так и отрасли, и целого региона, а постоянный контроль кредиторской задолженности позволяет с максимальной выгодой распоряжаться привлеченными ресурсами и собственными денежными средствами.

Список литературы Анализ кредиторской задолженности организаций Республики Калмыкия

- Бадмахалгаев Л.Ц., Олюшев А.А., Анчаева Г.В. Проведение оценки экономической безопасности предприятия с использованием методов финансового анализа//В сборнике: Бюджетно-налоговая политика: проблемы и перспективы развития Материалы региональной научно-практической конференции, проводимой в рамках мероприятий Международной научно-практической сессии. Элиста: ФГБОУ ВО "Калмыцкий государственный университет имени Б.Б. Городовикова", 2017. С. 103-107.

- Басангова Н.А. Повышение конкурентоспособности региональной экономики (на примере Республики Калмыкия)//В сборнике: Архаизм и модернизация в условиях устойчивого развития сельских территорий: современные проблемы и перспективы Материалы Международной научно-практической конференции. Элиста: Калмыцкий государственный университет. 2014. С. 135-139.

- Бурлуткин Т.В. Анализ источников финансирования малых предприятий//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. 2012. № 3. С. 243-246.

- Постановление Правительства Республики Калмыкия от 31.12.2013 г. № 617 «Об утверждении Порядка мониторинга кредиторской задолженности, урегулирования и погашения просроченной кредиторской задолженности».

- Республика Калмыкия. Статистический ежегодник. 2017. Элиста: Астраханьстат, 2017. 192 c.

- Сарунова М.П., Манджиева Д.В., Тумутова А.М. Актуальные аспекты списания дебиторской и кредиторской задолженности//Экономика и предпринимательство. 2016. № 12-1 (77-1). С. 1214-1218.

- Хулхачиева Г.Д., Болдырева Е.С., Анюшева А.В., Болданникова К.А. Разработка методических подходов к проведению стратегического анализа предприятия//Экономика и предпринимательство. 2017. № 2-1 (79-1). С. 580-588.

- Коокуева В.В., Бурлуткин Т.В. Финансы малого бизнеса. Научно-образовательный курс. Элиста, 2012.

- Экономическая безопасность и финансово-кредитные отношения в современных условиях: подходы, проблемы и направления совершенствования//Материалы первой Международной научно-практической сессии. Элиста, 2016.

- Материалы Всероссийской научно-практической конференции «Ресурсная экономика в контексте современных тенденций глобализации», Якутск, 2015.

- Fraser L. M., Ormiston A., Fraser L. M. Understanding financial statements. Pearson, 2010.

- Gill A., Biger N., Mathur N. The relationship between working capital management and profitability: Evidence from the United States//Business and Economics Journal. 2010. V. 10. №. 1. P. 1-9.

- Praisner C. Payment control system and associated method for facilitating credit payments in the accounts payable environment. Pat. USA 10824579, 2004.

- Michalski G. Accounts receivable management in nonprofit organizations//Zeszyty Teoretyczne Rachunkowo?ci. 2012. V. 68. №. 124. P. 83-96.

- Michalski G. Portfolio management approach in trade credit decision making//arXiv preprint arXiv:1301.3823. 2013.