Анализ кредитоспособности физических лиц в Республике Беларусь и пути снижения проблемной задолженности

Автор: Медведева Т.А., Ковалик О.Н., Новик Т.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В данной статье анализируется кредитоспособность физических лиц Республики Беларусь. В ходе исследования были предложены пути снижения проблемной задолженности.

Кредитоспособность, проблемная задолженность, риски кредитования, кредит

Короткий адрес: https://sciup.org/140239068

IDR: 140239068

Analysis of liability of physical persons in the Republic of Belarus and ways of decreasing problem debt

This article analyzes the solvency of individuals of the Republic of Belarus. In the course of the study, ways to reduce problem debts were proposed.

Текст научной статьи Анализ кредитоспособности физических лиц в Республике Беларусь и пути снижения проблемной задолженности

Кредитование банками населения имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в жилье, различных товарах и услугах. Актуальность данной темы состоит в том, что кроме социальных, кредитование выполняет и чисто экономические задачи, позволяя рационально использовать временно свободные денежные средства вкладчиков, и за счёт его банки получают большую часть прибыли. Как и все активные операции, кредитование обладает высокой степенью риска, связанного с невозвратом заемных средств.

Между кредитоспособностью кредитополучателя и рисками кредитования прослеживается обратная связь. Чем выше кредитоспособность кредитополучателя, тем ниже риск банка потерять свои деньги. И наоборот, чем ниже платежеспособность клиента, тем меньше шансов у банка вернуть кредит. Исходя из этого можно сделать вывод, что правильная кредитная политика банка позволит ему с меньшим риском осуществлять активные операции и получать максимальный доход от размещения свободных денежных средств в кредиты.

В Республике Беларусь за период 2014-2018 гг. наблюдается тенденция увеличения задолженности по кредитам выданным банками физическим лицам.

Изучая динамику изменения задолженности по кредитам, рассмотрим рисунок 1.

Задолженность по кредитом выло иным блики мн Республики Беларусь фншческнм лицам

■ 2011 ■2015 "2010 и2017 2018

9031,9

задолженность по кредитам всего

Рисунок 1 - Задолженность по кредитам выданным банками Республики Беларусь физическим лицам за период 2014-2018 гг, млн. руб., (данные на 01.01)

Анализируя рисунок 1, можно сделать вывод: на протяжении периода 2014-2018 года наблюдается увеличение задолженности по кредитам физических лиц. На 01.01.2014 г. банкам Республики Беларусь не было возвращено 53 971,2 млн. руб., 01.01.2018 года сумма задолженности по кредитам физическими лицами увеличилась на 67% по сравнению с 2014 годом и составила 9 031,9 млн.руб.

За период 2014-2018 гг. задолженность по кредитам в национальной валюте возрастает с 5 314,0 млн. руб. (01.01.2014г.) до 8 981,107,0 млн. руб. (01.01.2018 г.), что нельзя сказать про кредиты в иностранной валюте: сумма задолженности резко уменьшается за период 2014-2018 гг. с 87,3 млн. долларов США (01.01.2014 г.) до 25,8 млн. долларов США (01.01.2018 г.)

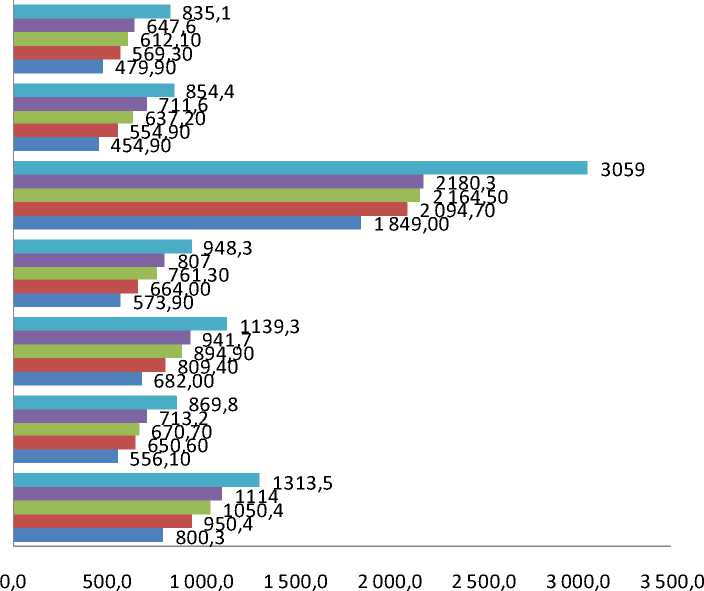

Могилёвская область

Минская область город Минск

Гродненская область

Гомельская область

Витебская область

Брестская область

■ 2018 ■ 2017 ■ 2016 ■ 2015 ■ 2014

Рисунок 2 - Задолженность по кредитам выданным банками Республики Беларусь физическим лицам по областям за период 2014-2018 гг., млрд руб.

Из рисунка 2 следует, что наибольшая сумма задолженности по кредитам наблюдается в городе Минске, за период 2014-2018 гг. происходит увеличение кредитной задолженности физических лиц на 165 п.п. с 1 849,0 млн. руб. (01.01.2014 г.) до 3 059,0 млн. руб. (01.01.2018 г.). Среди регионов с наименьшим кредитным риском можно выделить Могилёвскую и Минскую область.

Ведущим банком в республике по объемам выдаваемых кредитов физическим лицам является ОАО "АСБ Беларусбанк", доля которого в общем объеме кредитной задолженности физических лиц составляет 67%.

В связи со сложившейся ситуацией, возникает необходимость поиска новых решений, способствующих снижению доли проблемной задолженности. Можно выделить несколько практических мероприятий, реализация которых будет способствовать снижению проблемной задолженности в кредитах банков и тем самым, повышению устойчивости банковской системы:

-

1. Совершенствование нормативно-правовой базы в области

-

2. Прогнозирование уровня инфляции в стране;

-

3. Разработка экономически обоснованной процентной политики;

-

4. Внедрение в банковскую практику показателя PTI (payment-to-income).

кредитования физических лиц;

Таким образом, предложенные мероприятия позволят уменьшить долю проблемных активов. Однако не стоит ожидать слишком быстрых темпов ее снижения, так как процесс улучшения положения в области кредитования физических лиц индивидуален. Весьма важно, чтобы меры принимались согласованно и комплексно.

Список литературы Анализ кредитоспособности физических лиц в Республике Беларусь и пути снижения проблемной задолженности

- Статистический бюллетень//Официальный сайт Национального банка РБ//Режим доступа: http://www.nbrb.by/publications/bulletin/. -Дата доступа: 01.05.2018

- Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь//Официальный сайт Национального банка РБ//Режим доступа: http://www.nbrb.by/publications/EcTendencies/rep_2017_12_ot.pdf. -Дата доступа: 01.05.2018