Анализ кредитоспособности в пакете DEDUCTOR

Автор: Анисимова Э.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

В статье описывается процедура определения кредитоспособности физического лица с использованием аналитического пакета Deductor (Basegroup).

Физическое лицо, кредитоспособность

Короткий адрес: https://sciup.org/140107225

IDR: 140107225

Текст научной статьи Анализ кредитоспособности в пакете DEDUCTOR

В последние годы ярко выраженной тенденцией в банковском деле становится развитие кредитных операций с физическими и юридическими лицами. В связи с этим существенно повышается уровень кредитного риска, которому подвержены все участники банковского сектора. Наличие такого риска и его зависимости от многочисленных факторов, находящихся, прежде всего, в сфере деятельности заемщика, предопределяют необходимость выбора банком системы экономических показателей, с помощью которых можно оценить способность заемщика выполнить свои обязательства. Проблема выбора совокупности количественных и качественных показателей, характеризующих возможности кредитополучателя получила название проблемы определения кредитоспособности физического или юридического лица.

В практике российских и зарубежных банков применяются различные подходы к определению кредитного риска физических лиц, начиная с субъективных оценок кредитными экспертами коммерческих банков и заканчивая автоматизированными системами оценки риска.

Определим кредитоспособность физического лица с использованием автоматизированной системы – аналитического пакета Deductor (BaseGroup). Платформа Deductor является основой для создания прикладных аналитических решений. Реализованные в ней технологии позволяют пройти все этапы построения аналитической системы от создания хранилища данных до автоматического подбора моделей и визуализации полученных результатов, используя одну систему.

В качестве обучающего набора данных выступает база данных, содержащая информацию о клиентах. На основе этих данных необходимо построить модель, которая сможет дать ответ, входит ли Клиент, желающий получить кредит, в группу риска невозврата кредита, т.е. пользователь должен получить ответ на вопрос "Выдавать ли кредит?". Задача относится к группе задач классификации, т.е. обучения с учителем .

Импортируем данные для анализа и запускаем мастер обработки. Выбираем метод обработки данных - нейронная сеть . Задаем назначения исходных столбцов данных. Выходной столбец в нашей задаче - "Давать кредит", все остальные («Сумма кредита», «Цель кредитования», «Возраст», «Пол», «Образование», «Должность») - входные.

Разбиваем исходное множество данных на обучающее и тестовое.

Определяем структуру нейронной сети: количество нейронов в входом слое (количество входных переменных), в скрытом слое, в выходном слое (количество выходных переменных); активационную функцию. Выбираем алгоритм и параметры обучения нейронной сети: скорость обучения и величину момента.

Настраиваем условия остановки обучения. Будем считать пример распознанным, если ошибка меньше 0,005, и укажем условие остановки обучения при достижении эпохи 10000. Запускаем процесс обучения и наблюдаем за изменением величины ошибки и процентом распознанных примеров в обучающем и тестовом множествах.

После окончания процесса обучения для интерпретации полученных результатов мы имеем возможность выбрать визуализаторы из списка предложенных: таблица сопряженности, граф нейросети, анализ "что, если", и при помощи них проанализируем полученные данные.

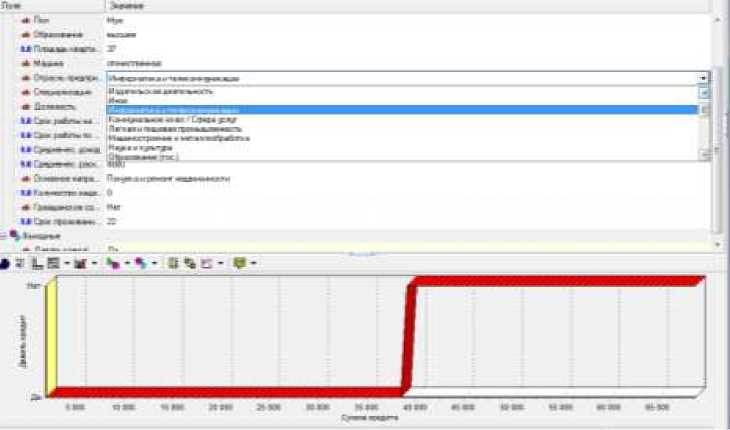

Визуализатор "что-если" позволяет провести эксперимент. Данные по потенциальному получателю кредита следует ввести в соответствующие поля, и построенная модель рассчитает значение поля "Давать кредит" - "Да" или "Нет", т.е. решит поставленную задачу.

Анализ «что-если» содержит также диаграмму, на которой отображается зависимость выходного поля от одного из входных полей при фиксированных значениях остальных полей. Например, требуется узнать, на какую сумму кредита может рассчитывать человек, обладающий определенными характеристиками.

Рис. 2. «Что – если». График

То есть человек в возрасте 25 лет с высшим образованием, занятый в отрасли «Информатика и телекоммуникации» по специализации «Бухгалтерия» на руководящей должности, имеющий квартиру площадью 37 кв. м, отечественный автомобиль и проживающий в данной местности 22 года может рассчитывать на сумму кредита не больше 38000.