Анализ кредитования физических лиц на примере ПАО Сбербанк

Автор: Самедова С.Б., Плюснина О.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-2 (40), 2020 года.

Бесплатный доступ

В статье представлены основные результаты анализа кредитования населения в современных условиях на примере крупнейшего коммерческого банка Российской Федерации - ПАО Сбербанк России. Авторами рассмотрены объемы кредитования физических лиц банками-лидерами, кредитные продукты ПАО Сбербанк, проанализирован кредитный портфель банка. На основе представленного материала сделаны выводы, определены проблемы, возникающие в сфере потребительского кредитования банка.

Банк, банковские активы, потребительское кредитование, кредитный портфель, ипотечный кредит, доходы населения

Короткий адрес: https://sciup.org/170186740

IDR: 170186740 | DOI: 10.24411/2500-1000-2020-10077

Analysis of loaning of individuals on the example of PJSC Sberbank

The article presents the main results of the analysis of lending to the population in modern conditions on the example of the largest commercial bank of the Russian Federation - Sberbank of Russia PJSC. The authors examined the volume of lending to individuals by leading banks, loan products of Sberbank, analyzed the loan portfolio of the bank. Based on the material presented, conclusions are drawn, problems that arise in the field of consumer lending to the bank are identified.

Текст научной статьи Анализ кредитования физических лиц на примере ПАО Сбербанк

Банки играют важнейшую роль и являются главным элементом банковской системы в нынешней в экономике Российской Федерации.

Одной из самых доходных статей банковского актива является кредитование физических лиц.

Гениальным открытием для человечества стало изобретение кредита. Благодаря кредиту заемщики в короткие сроки могут получить дополнительное финансирование на развитие и восстановление деятельности, закрыть свои пробелы в хозяйственной деятельности. Кредит стал опорой современной мировой экономики.

Кредитуется не только крупный средний бизнес, но и малый и микро бизнес, государства, правительства и отдельные граждане.

Кредит стал более приемлемым для большинства граждан нашей страны. Ситуаций и поводов, которые заставляют людей брать кредиты, существует множество. Банк с наиболее идеальными и подходящими условиями найдется для каждого клиента.

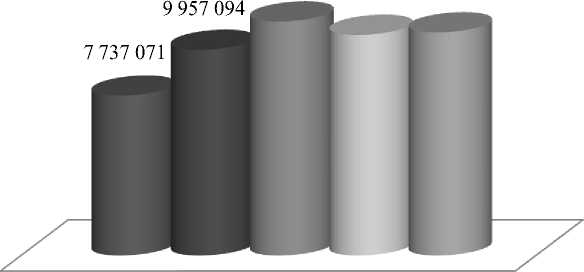

Объемы потребительского кредитования в Российской Федерации за 20132017 гг. представлены на рисунке 1.

■ 2013 ■ 2014 ■ 2015 ■ 2016 ■ 2017

Рис. 1. Объёмы потребительского кредитования в РФ в 2013-2017 гг., тыс. руб.

Лидером на рынке кредитования является ПАО Сбербанк. Это банк, услугами которого пользуются более 1 млн предпринимателей и более 135 млн физических в 22 странах мира (филиалы в Великобри- тании, Центральной и Восточной Европе, СНГ, США).

Объем кредитов физическим лицам Сбербанка на 1января 2019 года превысил 6169,5 млрд. руб.

Таблица 1. Объемы кредитования физических лиц за 2017-2018 гг.

|

№ |

Наименование банка |

Сумма млрд. руб. на 01.01.2018 |

Сумма млрд. руб. на 01.01.2019 |

Изменение, в % |

|

1 |

ПАО Сбербанк |

4924,5 |

6169,6 |

25,3 |

|

2 |

ПАО ВТБ |

262,2 |

2572,8 |

881,4 |

|

3 |

АО Газпромбанк |

364,3 |

480,5 |

31,9 |

|

4 |

ПАО Альфа-Банк |

291,4 |

454,4 |

55,9 |

|

5 |

АО Россельхозбанк |

359,9 |

421,8 |

17,2 |

|

6 |

ПАО Почта Банк |

200,1 |

304,5 |

52,1 |

|

7 |

АО Райффайзенбанк |

220,4 |

268,7 |

21,9 |

|

8 |

АО Тинькофф |

154 |

223,4 |

45,1 |

|

9 |

ПАО Совкомбанк |

134,2 |

201,7 |

50,3 |

|

10 |

ООО Хоум Кредит Банк |

177,4 |

201,4 |

13,5 |

Объем выдачи потребительского кредитования увеличился в связи с восстановлением потребительского спроса, а также из-за планомерного снижения ставок до 12,9% с 1 октября 2017 года.

Изучив рынок отечественного кредитования, можно сделать вывод, что среди всех крупных банков РФ по потребительскому кредитованию ПАО Сбербанк занимает первое место, при этом увеличив в 2018 году показатель на 25,28%. по сравнению с 2017 годом.

Таблица 2. Кредитные продукты ПАО Сбербанк

|

Потребность |

Вид кредита |

Ставка, % |

|

Жилищный кредит |

Приобретение строящегося жилья |

От 6,5% |

|

Приобретение готового жилья |

От 8,5% |

|

|

Ипотека с господдержкой для семей с детьми |

От 5% |

|

|

Строительство жилого дома |

От 9,7% |

|

|

Загородная недвижимость |

От 9,2% |

|

|

Потребительский кредит |

Кредит на любые цели |

От 11,9% |

|

Кредит с поручителем |

От 11,9% |

|

|

Рефинансирование кредитов |

От 11,9-16,9% |

|

|

Для клиентов, ведущих личное подсобное хозяйство |

17% |

|

|

Автокредит |

Автокредит |

От 13-16% |

|

Образовательный кредит |

Кредит на образование с господдержкой |

8,79% |

Лидерство банка на российском рынке свидетельствует о его стабильности, а также о выгодности со стороны потенциальных заемщиков.

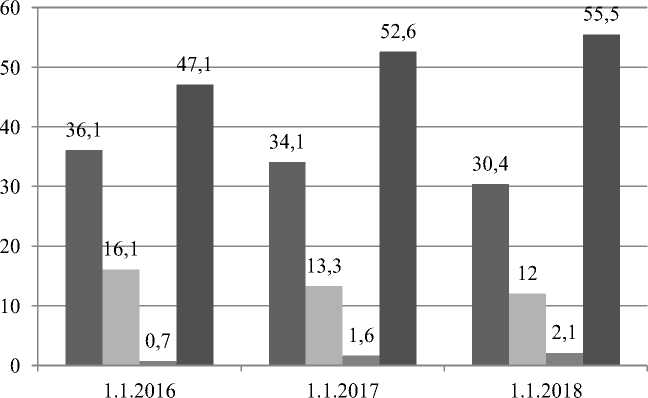

Таблица 3. Кредитный портфель физических лиц ПАО «Сбербанк» за 2015-2017 гг.

|

Показатель |

01.01. 2016 |

01.01.2017 |

01.01.2018 |

Темп роста, % |

|||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

2017/2015 |

|

|

Всего кредиты физических лиц, из них: |

4325,4 |

100,0 |

4488,5 |

100,0 |

5752,7 |

100,0 |

133,00 |

|

Потребительские и прочие ссуды |

1561,5 |

36,1 |

1530,6 |

34,1 |

1750,3 |

30,4 |

112,09 |

|

Овердрафты, кредитные карты |

696,4 |

16,1 |

597,0 |

13,3 |

686,4 |

12,0 |

98,56 |

|

Автокредиты |

30,3 |

0,7 |

71,8 |

1,6 |

123,4 |

2,1 |

407,26 |

|

Ипотечные кредиты |

2037,3 |

47,1 |

2361,0 |

52,6 |

3192,6 |

55,5 |

156,71 |

Кредитный портфель физических лиц ПАО Сбербанк изменился на 1,4 трлн. руб. за период с 2015 по 2017 год, а темпы роста составили 133%. Потребительские ссуды составили соответственно 36,1, 34,1 и 30,4% в общей структуре кредитного портфеля банка.

Количество потребительских кредитов в 2017 году увеличилось на 14,4%, по сравнению с 2016 годом. Это связано с тем, что в течение года ПАО «Сбербанк» реализовал маркетинговые программы-акции и 3 раза снижал ставки по потребительским кредитам, привлекая новых клиентов-заемщиков.

На рисунке 2 проиллюстрирована структура кредитного портфеля физических лиц.

■ Автокредиты

■ Потребительские и прочие ссуды

■ Жилищные кредиты

■ Кредитные карты и овердрафты

Рис. 2. Структура кредитного портфеля физических лиц ПАО Сбербанк

В структуре кредитов физических лиц преобладают жилищные кредиты 52,6% в 2016 году, 47,1% 2015 году и 46,4% в 2014 году. Их доля увеличилась на 28% в 2016 году и 60,3% в 2015 году.

Сегодня банковские продукты ПАО Сбербанк могут заменить многие устаревшие и потерявшие свою актуальность финансовые инструменты. Благодаря постоянному развитию института и современным технологиям, все они будут более эффективными и выгодными.

ПАО Сбербанк регулярно совершенствует условия кредитования, стремится сделать их более простыми, прозрачными и доступными.

Можно выделить ряд проблем, сдерживающих развитие рынка потребительского кредитования:

-

1) низкая платежеспособность населения;

-

2) высокая конкуренция между банками;

-

3) отсутствие полной прозрачности доходов населения;

-

4) рост доли невозврата кредитов.

Для стабильности и дальнейшего развития потребительского кредитования в Сбербанке необходимо:

-

1) изучить возможность создания эффективной инфраструктуры;

-

2) снизить ставки по кредитам, размер которых будет ежемесячно пересматриваться и непосредственно будет связан с ключевой ставкой;

-

3) активно использовать маркетинговые инструменты для того, чтобы уменьшить расходы банка на рынке кредитования.

Список литературы Анализ кредитования физических лиц на примере ПАО Сбербанк

- Официальный сайт Банка России. - [Электронный ресурс] - Режим доступа: https://cbr.ru/CREDIT/coinfo.asp?id=350000004 (дата обращения 26.01.2020).

- Официальный сайт ПАО "Сбербанк". - [Электронный ресурс] - Режим доступа: https://www.sberbank.ru/ru/person/credits/money (дата обращения 26.01.2020).