Анализ ликвидности бухгалтерского баланса организации (на примере ПАО "Лукойл")

")

Автор: Корочин А.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Ликвидность активов подразумевает под собой возможность при определенных обстоятельствах преобразоваться в денежную форму для покрытия обязательств. Ликвидность баланса представляет собой способность хозяйствующего субъекта преобразовать активы в наличные деньги и возместить свои обязательства, иными словами, это уровень покрытия долговых обязательств организации ее активами, время преобразования которых в наличную форму соразмерно времени погашения ее обязательств.

Ликвидность, актив баланса, пассив баланса, денежные

Короткий адрес: https://sciup.org/140283459

IDR: 140283459

Analysis of liquidity of accounting balance of the organization (on the example of the PJSC "Lukoil")

Liquidity of assets implies the ability under certain circumstances to transform into a financial form to cover liabilities. Liquidity of the balance is the ability of an economic entity to convert assets into cash and repay their obligations, in other words, the level of coverage of the organization's debt obligations with its assets, the time of transformation of which into a cash form commensurate with the time of repayment of its obligations.

Текст научной статьи Анализ ликвидности бухгалтерского баланса организации (на примере ПАО "Лукойл")

Необходимость анализа ликвидности баланса наступает в таких условиях рынка, при которых усиливаются финансовые ограничения и необходима оценка кредитоспособности предприятия.

Ликвидность организации – это более широкое понятие, нежели ликвидность баланса. Ликвидность баланса подразумевает разыскание платежных средств лишь за счет внутренних ресурсов, когда организация способна привлечь и заемные средства со стороны, с учетом высокого уровня инвестиционной привлекательности [ 1 ] .

Ликвидность баланса выражается как уровень покрытия обязательств предприятия его активами, время преобразования которых в наличную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса подразумевает под собой соотношение средств по активу, которые сгруппированы по степени их ликвидности, с обязательствами по пассиву, которые сгруппированы по срокам погашения [ 2 ] .

В зависимости от степени ликвидности, или же скорости обращения в денежные средства, активы предприятия подразделяются на четыре группы:

А1 - Наиболее ликвидные активы – денежные средства и денежные эквиваленты, краткосрочные финансовые вложения.

А2 - Быстро реализуемые активы – краткосрочная дебиторская задолженность.

А3 - Медленно реализуемые активы – запасы, НДС, прочие оборотные активы (за минусом статьи «Расходы будущих периодов») и долгосрочная дебиторская задолженность.

А4 - Трудно реализуемые активы – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - Срочные обязательства – кредиторская задолженность, прочие краткосрочные обязательства.

П2 - Краткосрочные обязательства – краткосрочные заемные средства.

П3 - Долгосрочные обязательства – долгосрочные обязательства.

П4 - Постоянные пассивы – капитал и резервы (за минусом статьи «Расходы будущих периодов»), доходы будущих периодов, оценочные обязательства.

Баланс считается абсолютно ликвидным, если выполняется следующее условие:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Таблица 1 – Анализ ликвидности баланса ПАО «Лукойл», тыс. руб.

|

Актив |

2015 г. |

2016 г. |

2017 г. |

Пассив |

2015 г. |

2016 г. |

2017 г. |

|

Наиболее ликвидные активы |

1919021 |

2244231 |

1703131 |

Срочные обязательства |

1984081 |

1428985 |

1333411 |

|

Быстро реализуемы е активы |

499642 |

181891 |

140705 |

Краткосрочные обязательства |

213144 |

197879 |

223750 |

|

Медленно реализуемы е активы |

954701 |

186699 |

286901 |

Долгосрочные обязательства |

228488 |

741509 |

252362 |

|

Трудно реализуемы е активы |

347251 |

345570 |

793255 |

Постоянные пассивы |

115842 |

190450 |

177265 |

|

Баланс (без расходов будущих периодов) |

3720615 |

2958391 |

2923992 |

Баланс (без расходов будущих периодов) |

502318 |

207550 |

126276 |

|

Платежный излишек (+) или недостаток (-) |

|||||||

|

2015 г. |

2016 г. |

2017 г. |

|

-65080 |

1572812 |

-27131 |

|

286498 |

10757 |

4027 |

|

726213 |

-62814 |

3212 |

|

-231409 |

133500 |

-61281 |

|

Х |

Х |

Х |

Из полученных расчетных данных можно сделать вывод о том, что в период с 2014 г. по 2016 г. ликвидность организации ПАО «Лукойл» снижалась по всем показателям, что говорит о нерациональном использовании средств. За три исследуемых года абсолютная ликвидность не была достигнута, в основном это происходило из – за преобладания П3 (Долгосрочные обязательства) и П4 (Постоянные пассивы) над А3 (Медленно реализуемые активы) и А4 (Трудно реализуемые активы).

На основании групп активов и пассивов определим ликвидность баланса ПАО «Лукойл»:

За 2015 год: А1 > П1; А2 > П2; А3 < П3; А4 > П4

За 2016 год: А1 > П1; А2 < П2; А3 < П3; А4 > П4

За 2017 год: А1 > П1; А2 < П2; А3 < П3; А4 > П4

В 2015 году выполняются два условия (А1 > П1; А2 > П2), в 2016 году – одно (А1 > П1), и в 2017 году – одно (А1 > П1).

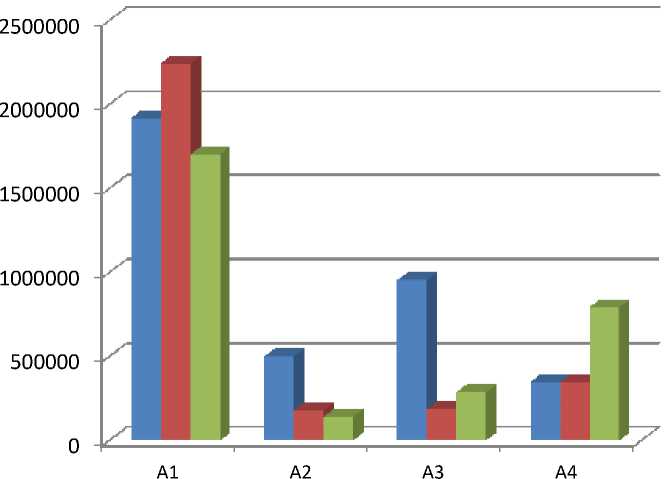

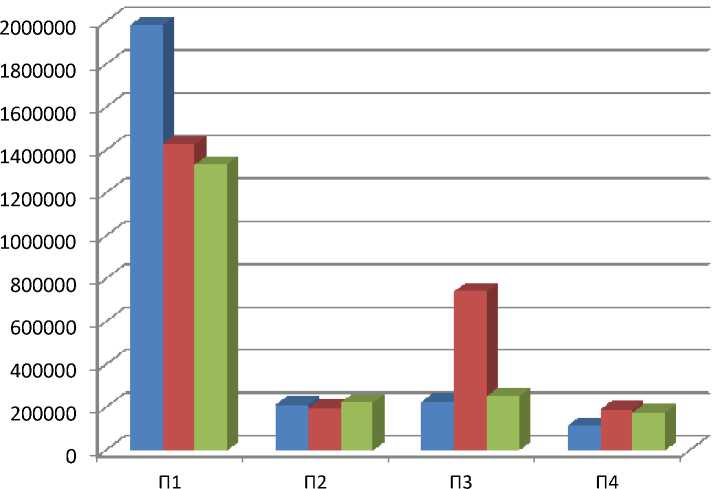

Динамика статей актива, сгруппированных по степени ликвидности, и пассива, сгруппированных по степени срочности, представлены на рисунках 1 и 2.

■ 2015г.

■ 2016г.

■ 2017г.

Рис. 1. Динамика статей актива, сгруппированных по степени ликвидности ПАО «Лукойл», тыс. руб.

Из рисунка 1 видно незначительное изменение показателя А1 в 2017 г. по сравнению с 2015 г., группы показателей А2 и А3 значительно уменьшились в 2017г. по сравнению с 2015г. ( А2 на 1572812 тыс. руб.) и (А3 на 10757 тыс. руб.), незначительное увеличение значений группы показателей А4 (на 61281 тыс. руб.).

■ 2015г.

■ 2016г.

■ 2017г.

Рис. 2. Динамика статей пассива, сгруппированных по степени срочности ПАО «Лукойл», тыс. руб.

Из рисунка 2 видно значительное сокращение в 2017 г. по сравнению с 2015 г. группы показателей П1 (на 650670 тыс. руб.), остальные показатели (П2, П3, П4) со временем почти не изменялись.

Рассмотренный показатель ликвидности баланса определяет способность предприятия производить расчеты по всем обязательствам – как по краткосрочным, так и по долгосрочным. Данный показатель не дает представления о возможностях предприятия возмещать краткосрочные обязательства. В связи с этим для оценки платежеспособности предприятия используют относительные показатели, которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Список литературы Анализ ликвидности бухгалтерского баланса организации (на примере ПАО "Лукойл")

- 1. Лаптева Е.В. Динамика основных показателей развития банковского сектора России // В книге: МОЛОДЕЖНЫЙ НАУЧНЫЙ ФОРУМ сборник тезисов международных, всероссийских и региональных конференций Форума. ФГБОУ ВПО «Оренбургский государственный институт менеджмента». Партнеры Форума: Казахско-Китайская академия, Торгово-промышленная палата Оренбургской области, Оренбургское региональное агентства по поддержке малого и среднего бизнеса, Оренбургский благотворительный фонда «Евразия», Регионального представительство «Евро инфо корреспондентский центр - Оренбургская область», Молодежный парламент Оренбургской области. 2014. С. 112-114.

- Лаптева Е.В. Структурно-динамический анализ показателей развития банковского сектора Российской Федерации // Заметки ученого, 2016. -№ 5(11)- С. 55-59.

- Лаптева Е.В. Политика и практика крупнейших банков России на рынке банковских услуг // Материалы Пятой Всероссийской научной конференции с международным участием «Региональная инновационная экономика: сущность, элементы, проблемы формирования». - Ульяновск, 2014. - С.145-148.

- Lapteva E.V., Ananyev D.N. Statistical examination of banking system state in Russia: tendencies and projected growth // Global Science and Innovation materials of the I International Conference. - 2013. - С. 139-147.