Анализ ликвидности и платежеспособности предприятия в условиях финансового кризиса (на материалах ОАО «УМПО» РБ)

")

Автор: Каюмова Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140112409

IDR: 140112409

Текст статьи Анализ ликвидности и платежеспособности предприятия в условиях финансового кризиса (на материалах ОАО «УМПО» РБ)

Каюмова Р. Р.

студент 4го курса ФГБОУ ВПО БашГАУ Россия, г. Уфа АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

ПРЕДПРИЯТИЯ В УСЛОВИЯХ ФИНАНСОВГО КРИЗИСА (НА МАТЕРИАЛАХ ОАО «УМПО» РБ)

Антикризисное управление - это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям организации и соответствующий объективным тенденциям ее развития.

В настоящее время большинство предприятий России находятся в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. В данном случае объективная и точная оценка финансово - экономического состояния приобретает первостепенное значение.

Финансовый анализ находится на стыке таких наук, как бухгалтерский учет и финансовый менеджмент. Бухгалтерский учет предоставляет необходимую информацию для финансового анализа, а финансовый менеджмент пользуется данными финансового анализа для принятия управленческих решений. Таким образом, финансовый анализ обрабатывает данные бухгалтерского учета для принятия управленческих решений, он определяет и текущее, и ретроспективное состояние предприятия, находит «болевые» точки предприятия. Главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее[1].

В условиях кризиса финансовый анализ (и внутренний, и внешний) приобретает еще большее значение, так как помогает заинтересованным лицам получить информацию об основных тенденциях развития предприятия, т.е. информацию о внутренних ресурсах и резервах, и возможностях их использования, а, соответственно, о возможностях развития предприятия [1].

На сегодняшний день имеется масса публикаций по вопросам финансового анализа с приведенными в них методиками финансового анализа. Их авторами являются такие российские ученые, как Ефимова О.В., Ильенкова С.Д., Ковалев А.П., Ковалев В.В., Костерина Т.М., Крейнина М.Н., Шеремет А.Д. и др.

Одним из важнейших критериев оценки финансового положения предприятия является его платежеспособность.[4]

Платежеспособность - это готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств.

Иначе говоря, предприятие считается платежеспособным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. На текущую платежеспособность оказывает ликвидность активов, представляющая время превращения активов в денежную форму. Чем меньше требуется времени, чтобы активы приобрели денежную форму, тем выше его ликвидность. Говоря о ликвидности предприятия, имеет в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Ликвидность Баланса - соотношение активов и пассивов, обеспечивающее своевременное покрытие краткосрочных обязательств оборотными активами.

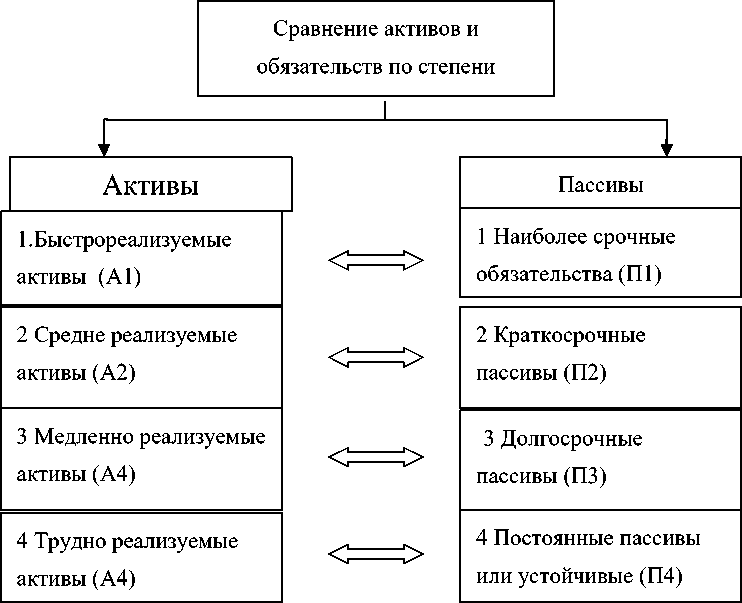

Для осуществления анализа активы и пассивы классифицируют по следующим признакам:

-

- по степени убывания ликвидности (актив)

-

- по степени срочности оплаты обязательств (Рисунок 1)

Рисунок 1 Классификация статей актива и пассива баланса для анализа ликвидности [4]

На практике платежеспособность выражают через ликвидность баланса.

Выполним анализ показателей ликвидности и платежеспособности на примере баланса ОАО «Уфимское моторостроительное производственное обьединение» РБ (таблица 1) [5].

Таблица 1 Анализ абсолютных показателей ликвидности и платежеспособности

|

Актив |

На конец 2011г, тыс. руб |

На конец 2013г, тыс. руб |

Пасси в |

На конец 2011г.,ты с. руб |

На конец 2013г., тыс. руб |

Платежный излишек(+), недостаток(-) |

|

|

На конец 2011г |

На конец 2013г |

||||||

|

А1 |

686015 |

3509133 |

П1 |

6913085 |

1646050 0 |

6227070 |

-12951367 |

|

А2 |

9322690 |

17425590 |

П2 |

18930038 |

3262745 2 |

9607348 |

-15201862 |

|

А3 |

14208481 |

19754789 |

П3 |

8641673 |

1099129 2 |

5566808 |

8763497 |

|

А4 |

10022518 |

17396838 |

П4 |

6667993 |

1446760 6 |

3354525 |

2929232 |

|

Баланс |

34239704 |

58086350 |

Балан с |

34239704 |

5808635 0 |

||

Из таблицы видно, что баланс организации соответствует критериям ограничений по параметрам: А1>П1; А2>П2. Платежный недостаток по 1-му параметру на конец 2013г. составил -12951367 тыс. руб, а платежный недостаток по второму параметру на конец 2013г. –15201862 тыс. руб и улучшается в динамике. Происходит снижение платежеспособности, возникает необходимость дополнительных источников финансирования так как сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Так как главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы укрепления финансового состояния предприятия и его платежеспособности можно предложить основные пути повышения платежеспособности на предприятии имеющих неустойчивое финансовое положение:

-

1 Увеличение собственного капитала

-

2 Снижение внеоборотных активов (может быть произведено за счет продаж или сдачи в аренду не использованных основных средств)

-

3 Сокращение величины материально производственных запасов до оптимального уровня (оптимизировать можно до размера текущего и

- страхового запаса).[4] 2.Ефимов О.Н. Основы страхового дела [Электронный ресурс]: учебное пособие /Ефимов О.Н. - Электронные, текстовые данные – Саратов: Вузовское образование,2014. - 116с. - Режим доступа:

- (дата

обращения 5.03.2015) 3.Ефимов О.Н. Экономика предприятия [Электронный ресурс]: учебное пособие /Ефимов О.Н. – Электронные, текстовые данные - Саратов: Вузовское образование,2014. - 732с. - Режим доступа:- (дата

обращения 5.03.2015) 4. Ковалев В.В. Финансовый менеджмент: теория и практика[Текст]: учеб. пособие/ В.В. Ковалев – М.:ТК Велби, 2009.- 244с. 5.УМПО [Электронный ресурс]// Режим доступа:Также можно застраховать предприятие, а именно страхование риска от не предвиденных потерь предприятия. В большинстве случаев страхование рисков подразумевает страхование: имущества, оборудования от поломок, гражданской ответственности, страхование от перерывов в производстве, страхование коммерческих кредитов и т.д.[2]

В зависимости от условий договора страхования могут возмещаться убытки, например, производственной компании, понесенные как в результате полной остановки деятельности, так и из-за частичного снижения оборотов, связанного с наступлением страхового случая.

Таким образом, с позиции краткосрочной перспективы финансовое состояние предприятия оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Кроме того, он позволяет определить основные причины сложившейся кризисной ситуации и, следовательно, предопределяет возможности принятия управленческих решений по выводу предприятий из кризиса.

Список литературы Анализ ликвидности и платежеспособности предприятия в условиях финансового кризиса (на материалах ОАО «УМПО» РБ)

- Евграфова И.В. "Особенности финансового анализа предприятий в условиях экономического кризиса": Научная библиотека диссертаций и авторефератов disserCat/И.В. Евграфова-,2011.

- Ефимов О.Н. Основы страхового дела : учебное пособие/Ефимов О.Н. -Электронные, текстовые данные -Саратов: Вузовское образование,2014. -116с. -Режим доступа: http://www.iprbookshop.ru/23083. -(дата обращения 5.03.2015)

- Ефимов О.Н. Экономика предприятия : учебное пособие/Ефимов О.Н. -Электронные, текстовые данные -Саратов: Вузовское образование,2014. -732с. -Режим доступа: http://www.iprbookshop.ru/23083. -(дата обращения 5.03.2015)

- Ковалев В.В. Финансовый менеджмент: теория и практика: учеб. пособие/В.В. Ковалев -М.:ТК Велби, 2009.-244с.

- УМПО //Режим доступа: http://www.umpo.ru/Page733.aspx/(Дата обращения: 24.03.2015 г.)