Анализ механизмов формирования и распределения прибыли на предприятии

Автор: Кондря А.Р., Гелета И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

Статья посвящена анализу механизмов формирования и распределения прибыли на предприятии. В статье рассмотрены теоретические и практические аспекты анализа действующих механизмов формирования и распределения прибыли на примере конкретного предприятия. Сформулированы рекомендации по совершенствованию механизмов распределения прибыли с целью улучшению конечного финансового результата предприятия.

Прибыль, предприятие, механизм формирования прибыли, распределение прибыли, факторный анализ

Короткий адрес: https://sciup.org/140283449

IDR: 140283449

Analysis of mechanisms for forming and distribution of profits at enterprise

The article is devoted to the analysis of the mechanisms of formation and distribution of profit at the enterprise. In the article theoretical and practical aspects of the analysis of the current mechanisms of profit formation and distribution are considered on the example of a concrete enterprise. Recommendations are formulated to improve the mechanisms of profit distribution in order to improve the final financial result of the enterprise.

Текст научной статьи Анализ механизмов формирования и распределения прибыли на предприятии

В условиях современной рыночной экономки предприятия самостоятельно планируют свою деятельность и определяют перспективы своего развития, исходя из меняющейся конъюнктуры рынка и спроса на свою продукции. Результативность деятельности предприятия за определенный отчетный период характеризуется показателями прибыли и рентабельности. Прибыль - это важный финансово-экономический показатель результативной деятельности любой производственной или коммерческой организации.[1] Прибыль является основным источник финансирования будущей деятельности предприятия, поэтому её анализ позволяет не только оценить результативность, но и спланировать действия по дальнейшему развитию предприятия. В ходе анализа могут быть выявлены ошибки ведения хозяйственной деятельность, которые напрямую повлияли на уменьшение финансового результата, а также спрогнозированы резервы роста прибыли, что позволит предприятию повысить свою эффективность и прийти к еще большему финансовому результату в следующей отчетном периоде.

Таким образом, актуальность рассматриваемой темы определяется тем, что прибыль является основным показателем эффективности деятельности организации.

Анализ механизма формирования и использования прибыли на предприятии включает в себя: анализ состава и динамики прибыли; анализ прибыли от реализации продукции и оказания услуг ; анализ прочих финансовых доходов и расходов; анализ эффективности использования прибыли. В рамках данной статьи мы провели анализ формирования и использования прибыли на примере предприятия ПАО «Северсталь». Проводимый нами анализ исходит из механизма формирования прибыли. [2] Первым делом проведем анализ динами и состава прибыли, используя форму отчётности номер 2 «Отчет о финансовых результатах» [3] с целью выявления влияния отдельный показателей отчетности на конечный финансовый результат и их изменение во времени ( таблица 1).

Таблица 1 ‒ Анализ динамики и состава прибыли»

|

Показатель |

Базисный период 2016 |

Отчетный период 2017 |

Темп роста ,% |

Абсолют ное изменени е |

||

|

Сумма , тыс. руб |

Доля, % |

Сумма , тыс. руб |

Доля, % |

|||

|

Выручка |

305 306 314 |

x |

359 530 414 |

x |

117,761 |

54 224 100 |

|

Себестоимость продаж |

210 400 388 |

x |

261 234 046 |

x |

124,160 |

50 833 658 |

|

Валовая прибыль |

94 905 926 |

89,095 |

98 296 368 |

67,308 |

103,572 |

3 390 442 |

|

Коммерческие расходы |

15 635 474 |

14,678 |

17 286 680 |

11,837 |

110,561 |

1 651 206 |

|

Управленческие расходы |

11 396 910 |

10,699 |

11 745 838 |

8,043 |

103,062 |

348 928 |

|

Прибыли от продаж |

67 873 542 |

63,718 |

69 263 850 |

47,428 |

102,048 |

1 390 308 |

|

Доходы от участия в других организациях |

11 062 881 |

10,386 |

60 924 386 |

41,718 |

550,710 |

49 861 505 |

|

Проценты к получению |

7 553 601 |

7,091 |

4 266 608 |

2,922 |

56,484 |

-3 286 993 |

|

Проценты к уплате |

11 157 476 |

10,474 |

9 962 282 |

6,822 |

89,288 |

-1 195 194 |

|

Прочие доходы |

49 046 891 |

46,044 |

40 047 481 |

27,422 |

81,651 |

-8 999 410 |

|

Прочие расходы |

17 857 249 |

16,764 |

18 499 800 |

12,668 |

103,598 |

642 551 |

|

Прибыль до налогообложения |

106 522 190 |

100,000 |

146 040 243 |

100,000 |

137,098 |

39 518 053 |

|

Текущий налог на прибыли |

6 788 377 |

6,373 |

6 541 501 |

4,479 |

96,363 |

-246 876 |

Продолжение таблицы 1.

|

Постоянные налоговые обязательства |

114 756 |

0,108 |

14 395 427 |

9,857 |

12544,379 |

14 280 671 |

|

Изменение отложенных налоговых обязательств |

1 855 275 |

1,742 |

230 799 |

0,158 |

12,440 |

-1 624 476 |

|

Изменение отложенных налоговых активов |

12 775 542 |

11,993 |

8 040 322 |

5,506 |

62,935 |

-4 735 220 |

|

Прочее |

398 828 |

0,374 |

1 048 766 |

0,718 |

262,962 |

649 938 |

|

Чистая прибыль |

84 704 168 |

79,518 |

130 178 855 |

89,139 |

153,686 |

45 474 687 |

Как видно из таблицы, выручка ПАО «Северсталь» увеличилась на 17,761 %, в свою очередь себестоимость продаж увеличилась на 24,160%. В абсолютных показателях разница между ними увеличилась лишь на 3 390 442 000 рублей, что также одновременно является абсолютными приростом валовой прибыли. Коммерческие и управленческие расходы возросли в отчетном периоде по сравнению с базисным на 1 651 206 000 и 348 928 000 рублей соответственно. Что привело к увеличению прибыли от продаж всего лишь на 1 390 308 000 рублей, а темп роста составил 102,048 %. Сумма прибыли до налогообложения увеличилась на 37,098 %. При этом, в её составе прибыль от продаж занимает долю всего 47,428%, это намного меньше, чем в прошлом периоде (63,718%), несмотря на то, что динамика роста её абсолютного показателя была положительной. Снижение доля прибыли от продаж связано с увеличение доли доходов от участия в других организациях, которая в базисном году занимала долю 10,387%, а в отчетном году стала занимать 41,718%. Также, сократилась налоговая нагрузка на прибыль с 6,373% до 4,479%. В результате, чистая прибыли предприятия возросла на 53,686 %.

Для дальнейшего анализа разложим прибыль от продаж и построим для нее отдельную факторную модель, чтобы рассмотреть влияние отдельных факторов на её формирование.

1.Фактор изменение выручки:

∆П рп = ((В отч - В баз )∗Р баз )/100 (1)

где, ∆Прп – изменение прибыли от продаж от изменения объема выручки.

Вотч Вбаз – выручка от реализации отчетного и базисного периодов

Р баз - рентабельность баз. периода

Получаем следующий результат:

|

Прибыль до от продаж Р = (2) аз Выручка от продаж 67 873 542 Р баз = 305 306 314∗100%=22,23…% ((359 530 414- 305 306 314) ∗22,23…) ∆П рп = 100 = 12054719,687 тыс. руб |

2.Фактор изменения себестоимость продукции

Ус отч Ус баз – уровень себестоимости продукции отчетного и базисного периодов

|

В отч |

У = с/с (4)

261 234 046

210 400 388

|

∆П с/с = (-(0,726 - 0,689) ∗ 359 530 414) = -13465378,486 тыс. руб

-

3 .Фактор изменения управленческих расходов

∆П с/с = (-(У уотч - У убаз ) ∗ В отч ) (5)

где, ∆Пс / с – изменение прибыль от продаж от изменения себестоимости

Ус отч Ус баз – уровень себестоимости продукции отчетного и базисного периодов

В отч - выручка за отчетный период

У

отч с

У с

управ.расходы выручка от продаж

11 745 838

359 530 414

0,0326…

11 396 910

У сбаз = 305 306 314=0,0373…

∆П ур = (-(0,0326 - 0,0373) ∗ 359 530 414) = 167522626,625 тыс. руб

-

4 .Фактор изменения коммерческих расходов:

∆П с/с = (-(У октч - У кбаз ) ∗В отч ) (7)

где, ∆Пс / с – изменение прибыль от продаж от изменения себестоимости

Усотч Усбаз – уровень себестоимости продукции отчетного и базисного периодов

В отч - выручка за отчетный период коммерч.расходы У=

выручка от продаж

17 286 680

У сотч = 359 530 414=0,0480…

15 635 474

У сбаз = 305 306 314=0,0512…

∆П кр = (-(0,0480 - 0,0512) ∗ 359 530 414) = 1125741,174 тыс. руб

Проверка:

∆П = ∆П рп + ∆П с/с + ∆П ур + ∆П кр (9)

69263850 - 67873542 = 12054718,687 + (-13465378) + 1675226,625 + 1125741,174

1390308 = 1390308

Таблица 2 ‒ Факторы, влияющие на прибыль от продаж

|

Факторы |

Сумма, тыс.руб |

|

Влияние выручки |

12054718,687 |

|

Влияние с/с-ти |

-13465378,486 |

|

Влияние управленческих расходов |

1675226,625 |

|

Влияние коммерческих расход |

1125741,174 |

Таким образом, общее увеличение выручки за счет увеличения объемов реализации и роста уровня цен привело к увеличению прибыли на 12054718,687 тыс. рублей. Увеличение общей себестоимости продаж привело к снижению прибыли в отчетном периоде на 13465378,486 тыс. рублей, что является негативным фактором. Рассчитаем коэффициент эластичности между выручкой и себестоимостью:

∆ себестоимости

∆ выручки

261 234 046-210 400 388

359 530 414-305 306 314

Следовательно, увеличение себестоимости на 1 % привод к увеличению выручки менее чем на 1 %, а если быть точным, то на 0,93 %. Что является негативной тенденцией.

Кроме того, общее изменение уровня управленческих расходов привело к росту прибыли от продаж на 1 675 226 тыс. рублей. Общее изменение уровня коммерческих расходов привело к росту прибыли от продаж на 1 125 741 тыс. рублей.

Часто размер чистой прибыли зависит от финансовых результатов, не связанных с реализацией продукции. Это прежде всего доходы от проведения различных операций, связанных с уплатой штрафов, неустоек, доходов и расходов от курсовых разниц и т.д. Проведем анализ данных по прочим доходам и расходам из аудиторского заключения по ПАО «Северсталь» за 2017 год. [4]

В совокупности, прочие доходы и доходы от участия в других организациях принесло компании ПАО «Северсталь» 52,572 % прибыли до налогообложения. При этом прочие доходы за вычетом прочих расходов составили 21 547 681 тыс. рублей. Мы видим, что в 2016 году компания заработала на курсовых разницах 39 208 383 тыс. рублей, однако, в 2017 году компания получила убытки от курсовых разниц в размере 2 019 780

тыс. рублей. Большую часть прочих доход в 2017 году компания получила от ликвидации подразделения, 33 315 695 тыс. рублей. Однако мы видим отрицательную динамику роста. Так, темп роста разницы между доходами и расходами( т.е. прибылью от прочих видов деятельности) 2017 и 2016 годов составил 69,086 %, поэтому в абсолютном выражении прибыль от прочих видов деятельности уменьшилась на 9 641 961 тыс. рублей.

-

3) В 2017 году на компанию были наложены штрафные санкции в размере 3 527 222 тыс.рублей, за вычетом дохода по штрафам полученным, получаем сумму равную 3 429 604, что привело к уменьшению прибыли на 15,916 %.

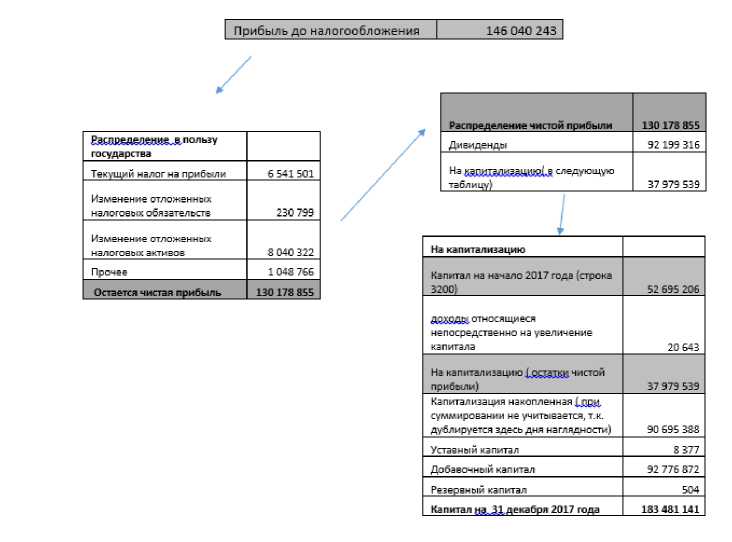

Для того, чтобы определить направления использования прибыли до налогообложения составим таблицу и схему

Таблица 3‒ Распределение прибыли

|

Использование прибыли |

тыс руб |

удельный вес к прибыли до налогообложения,% |

|

Прибыль до налогообложения |

146 040 243 |

100,000 |

|

Распределение в пользу государства |

15 861 388 |

10,861 |

|

Дивиденды |

92 199 316 |

63,133 |

|

На капитализацию |

37 979 539 |

26,006 |

Схема 1. Механизм распределения прибыли

В ходе исследования нами было изучено формирование валовой прибыли. При помощи расчёта эластичности мы выяснили, что увеличение выручки на 0,93 % приводит к увеличению себестоимости продукции на 1 %. Была выявлена негативная динамика темпов роста себестоимости, которая оказалась выше темпов роста выручки на 7%. К основным направлениям увеличения валовой прибыли для компании ПАО «Северсталь», можно отнести:

-

- Мы не допускаем увеличения объемов реализации продукции без выполнения следующих условий, так как это приведет к потенциальному снижению валовой прибыли, причем, чем больше будет оборот, тем меньше валовая прибыль:

-

- повышение отпускной цены изделий;

-

- или (и) снижение себестоимости продукции;

-

- После выполнения первых двух условия возможно:

-

- повышение качества продукции;

-

- поиск новых рынков сбыта;

-

- оптимизация сроков продаж;

Таким образом, компания ПАО «Северсталь» сможет увеличить объемы выручки и финансовый результат. Исходя из факторной модели, мы видим, что в совокупности выручка и себестоимость уменьшают прибыли на 2,037 процентов, т.к. эффект от себестоимости выше чем эффект от объема продаж и цен, что говорит о необходимости увеличения разрыва между данными показателями.

В рамках исследования нами было изучено формирование прибыли до налогообложения. Мы выяснили, что 52,572% прибыли до налогообложения ПАО «Северсталь» формируется за счет прочих доходов, процентов к получению и доходов от участия в других организациях. Мы предлагаем наращивать влияние данных факторов, несмотря на то, что он не является основным видом деятельности предприятия. Именно дочерние компании формируют прибыль ПАО «Северсталь» за счет обеспечения его ресурсами, сбытом и прочим.

Мы считаем, что прибыль в размере 33 315 695 тыс. рублей полученная от ликвидации подразделения, положительно повлияла на динамику прибыли и финансовый результат в 2017, однако, вероятность повторного влияния данного фактора нам не известна, поэтому, с целью недопущения уменьшения конечного финансового результата из-за снижения прочих доходов, требуется предусмотреть иные источники доходов в следующей отчетном периоды. Например, в 2016 году это были курсовые разницы. Кроме того, наблюдается тенденция к снижению удельного веса разницы между прочими доходами и расходами в общей структуре финансового результата, поэтому его положительное влияние должно быть обязательно заменено в равном объеме. С целью дальнейшего уменьшение налогового бремени следует поддерживать на достаточном уровне прибыль до налогообложения и следить, чтобы темпы роста налогооблагаемой базы были ниже, чем темпы роста прибыли до налогообложения.

Как представляется, с целью ускорения дальнейшего развития требуется увеличение доли чистой прибыли, направленной на дальнейшую капитализацию компании, с 26,006 % до 40-50% процентов с целью влияния на показатель валовой прибыли путем, представленным ранее (рекомендации по формированию валовой прибыли). По нашему мнению, механизм формирования прибыли ПАО «Северсталь» в целом отвечает всем нормативам и специфике отрасли. Проведенный нами анализ может быть расширен. Основные показатели могут быть разделены на формирующие их показатели с целью углубленного изучения факторов, влияющий на тот или иной процесс организации.

Список литературы Анализ механизмов формирования и распределения прибыли на предприятии

- Гелета И.В., Калинская Е.С., Кофанов А. А. Экономика организации (предприятия). М.: Магистр, 2010.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия - 7-е изд., испр. - Мн.: Новое знание. 2002

- Официальный сайт ПАО «Северсталь» [электронный ресурс] URL: http://www.severstal.com/rus

- Сервер раскрытия информация интерфакс, финансовая (бухгалтерская) отчетность ПАО "Северсталь" [электронный ресурс] URL: https://www.e-disclosure.ru/portal/files.aspx?id=32010&type=3