Анализ механизмов кредитования в банке ОАО «СКБ-Банк»

Автор: Гукова С.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105250

IDR: 140105250

Текст статьи Анализ механизмов кредитования в банке ОАО «СКБ-Банк»

Механизм кредитования можно определить как совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов.

Механизм кредитования в банке предполагает выбор конкретного метода предоставления кредита, который зависит от равномерности поступления выручки от реализации, особенностей производственнокоммерческого цикла заемщика, формы обеспечения возвратности кредита, кредитной истории, а также от характера потребности заемщика в заемных средствах.

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом кредитования) предоставления ссуды.

В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочие. В отличие от российской трактовки потребительские ссуды в западной банковской практике определяют несколько иначе, а именно: потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Надо отметить, что в отношении новых коммерческих структур, т.е. субъектов частной формы собственности при выдаче ссуд коммерческие банки используют другие методы кредитования, шире опираясь на зарубежную банковскую практику.

Проанализируем механизмы кредитования в банке ОАО «СКБ-банк».

Кредитный портфель банка по малому и среднему бизнесу на 2010 году составил 5,1 млрд. руб., в 2011 г. составила 15,09 млрд. руб., при этом доля малого и среднего бизнеса в общем кредитном портфеле банка составила в 2010 г. - 9,9%, в 2011 г. – 20,36%. Произошел рост кредитов выданных малому и среднему бизнесу на 9,99 млрд. руб.

Юридические лица эффективно используют собственные средства, размещая их на депозитных счетах и в банковские векселя. В 2011 году банк сохранял высокие темпы роста кредитного портфеля юридических лиц. К концу отчетного периода портфель кредитов юридическим лицам (включая кредиты малому и среднему бизнесу) вырос до 31,5 млрд. рублей. Абсолютный прирост составил 4,8 млрд. рублей. Столь высокий рост объемов кредитования корпоративных клиентов оказался возможен, за счет активных действий банка по кредитованию как крупнейших предприятий страны, так и за счет кредитования субъектов малого и среднего бизнеса по всей территории Российской Федерации.

В 2011 году банк существенно усовершенствовал условия предлагаемых продуктов для представителей малого и среднего бизнеса начинали действовать новые условия кредитования: отмена единовременных и ежемесячных комиссий, увеличение максимальных сумм и упрощение требований к залоговому обеспечению.

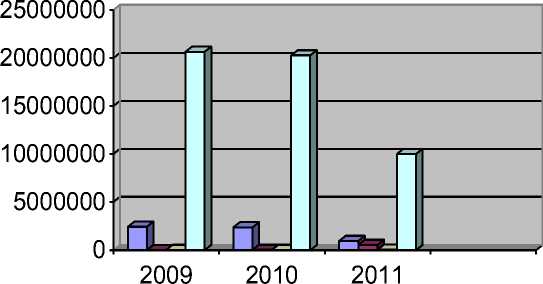

Таблица 1 - Концентрация предоставленных кредитов заемщикам физическим лицам - резидентам РФ в ОАО «СКБ-банк», в тыс. руб. за 2009 -2011 года

|

Сумма |

|||

|

Вид кредита |

на 01.01.2011 год |

на 01.01.10 год |

на 01.01.09 год |

|

Ипотечные кредиты |

2 426 726 |

2 382 976 |

943 096 |

|

Прочие жилищные кредиты |

5 393 |

33 155 |

546 451 |

|

Автокредиты |

18 434 |

18 596 |

40 052 |

|

Иные потребительские кредиты |

20 658 307 |

20 278 390 |

9 997 085 |

|

Итого кредиты физическим лицам-резидентам РФ (до вычета резервов на возможные потери) |

23 108 860 |

22 713 117 |

11 526 684 |

По состоянию на 31 декабря 2010 года кредиты клиентам в сумме 33 155 тысяч рублей (2009: 546 451 тысяч рублей) были фактически обеспечены ценными бумагами, приобретенными по договорам обратного репо, справедливая стоимость которых составила 36 322 тысячи рублей (2009: 595 302тысяч рублей), которые банк имеет право продать или перезаложить.

Концентрация предоставленных кредитов заемщикам физическим лицам

-

□ Ипотечный кредит

-

□ Прочие жилищные кредиты

-

□ Автокредиты

Рисунок 1 – Концентрация предоставленных кредитов заемщикам физическим лицам за 2009 – 2011 года

Таблица 2 – Структура кредитов за 2009 – 2011 года в ОАО «СКБ-банк»

|

Показатель |

2009 год |

2010 год |

2011 год |

|

До 1 г |

43,1 |

50 |

52 |

|

От 1 до 3 лет |

36 |

33 |

30 |

|

Свыше 3 лет |

17 |

15 |

14 |

По данным таблицы следует, что подавляющую долю в общем объеме ссуд, предоставляемых банком предприятиям и организациям, составляют краткосрочные ссуды. За 2009 – 2011 года наблюдалось снижение удельного веса данных видов кредитов банка. Примерно одну треть в общей сумме кредитов банка составляют среднесрочные ссуды. На конец 2011 года их удельный вес вырос по сравнению с 2009 годом на 1,2 процент. Относительно меньшую часть в структуре кредитов банка занимают долгосрочные кредиты. За 2009 - 2011 года наблюдается тенденция их постепенного роста. Преобладание краткосрочных ссуд, предоставляемых банком, позволяет сказать о суженном кредитном потенциале банка и об ограничении кредитованием оборотного капитала, а также о нехватке долгосрочных и среднесрочных ресурсов. Банковская практика показывает, что наиболее прибыльными и окупаемыми являются долгосрочные и среднесрочные кредиты. Таким образом, рост удельного веса кредитов банка со сроками от 1 года до 3 лет и свыше 3 лет говорит о благоприятной динамике.

Таблица 17 – Структура и динамика кредитов ОАО «СКБ-банк» за 2009 – 2011 года

|

Показатели |

На 01.01.2009 год млрд. руб. |

% |

На 01.01.2010 год млрд. руб. |

% |

На 01.01.2011 год млрд. руб. |

% |

|

Кредиты юр. лицам, в том числе МСБ |

20,7 |

65,1 |

29,3 |

55,8 |

31,3 |

43,5 |

|

Кредиты физ. лицам |

11,1 |

34,9 |

23,2 |

44,2 |

40,7 |

56,5 |

Наибольший удельный вес кредитов предоставленных за рассматриваемый период приходился на кредиты юридическим лицам, в том числе предприятиям малого бизнеса.