Анализ методик оценки эффективности корпоративной социальной ответственности предприятий

Автор: Гулло А.А., Филимонова Н.Г.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Управление и бизнес

Статья в выпуске: 1 (7), 2018 года.

Бесплатный доступ

В статье рассматриваются авторские методики оценки корпора-тивной социальной ответственности (КСО) предприятий Г.Л. Туль-чинского, Д.В. Боброва, А.П., Жойдика, Н.А. Кричевского и С.Ф. Гонча-рова. Анализ проводится путем сравнения методик, выявления их сильных и слабых сторон. В ходе анализа выделены основные проблемы использования методик: наличие неполной информации в открытых источниках, применение сложных индикаторов, трудности в получе-нии информации от самих предприятий и пр. Основная задача такого анализа - сформировать понимание того, какая из методик больше подходит какой-либо конкретной компании, и возможность соста-вить комбинированный метод оценки эффективности корпоратив-ной социальной ответственности предприятия под каждый частный случай. Для более широкого охвата параметров оценку результатов деятельности компаний в сфере КСО предлагается проводить по трем направлениям: оценка воспроизводственного потенциала, оцен-ка влияния на бизнес-среду, оценка охраны и безопасности окружаю-щей среды. Комбинирование показателей по каждому направлению будет зависеть от задач, стоящих перед субъектом оценивания, от-раслевой принадлежности компании и ее размера, уровня развития КСО, способа получения и обработки данных, направления использова-ния полученных данных и пр. Результаты оценки могут использо-ваться как внутренними экспертами компании, так и внешними ау-диторами при проведении социального аудита, оценке соответствия социальной и экологической деятельности компании стандартам в области КСО и устойчивого развития.

Корпоративная социальная ответствен-ность, методики оценки, эффективность, оценка эффективности, со-циальный аудит

Короткий адрес: https://sciup.org/140224488

IDR: 140224488 | УДК: 316.662.22

Analysis of methods for evaluating the efficiency of corporate social responsibility of enterprises

In the study special techniques of the assessment of corporate social respon-sibility (CSR) of the enterprises of the authors G.L. Tulchinsky, D.V. Bobrov, A.P. Zhoydik, N.A. Krichevsky and S.F. Goncharov are considered. The anal-ysis is carried out by comparison of techniques, identification their strong and weak points. During the analysis the main problems of using the techniques are allocated: the existence of incomplete information in open sources, the use of difficult indicators, difficulties in obtaining information from the enterprises and so forth. The main objective of such analysis is to create understanding of what techniques suit any concrete company, and opportunity to make combined method of the assessment of the efficiency of corporate social responsibility of enterprise under each special case more. For broader coverage of parameters the assessment of the results of activity of the companies in the sphere of CSR is offered to be carried out in three di-rections: the assessment of reproduction potential, the assessment of influ-ence on business environment, the assessment of protection and safety of the environment. The combination of indicators in each direction will depend on the tasks facing the subject of estimation, branch accessory of the company and its size, the level of development of CSR, the way of receiving and data processing, the direction of using the obtained data and so forth. The results of the assessment can be used both by internal experts of the company, and external auditors during carrying out social audit, the assessment of com-pliance of social and ecological activity of the company to standards in the field of CSR and sustainable development.

Текст научной статьи Анализ методик оценки эффективности корпоративной социальной ответственности предприятий

Все больше компаний позиционирует свою деятельность как социально ответственную и значимую, показывают свою приверженность принципам корпоративной социальной ответственности (далее - КСО). Но как определить достоверность таких заявлений - становится острым вопросом для заинтересованных сторон компании. В подобной ситуации возникает необходимость количественной и качественной оценки уровня КСО таким образом, чтобы сами стейкхолдеры могли рассчитать показатели, используя открытую отчетность компаний (не прибегая к конфиденциальной информации). Оценка корпоративной социальной ответственности позволяет проверить деятельность предприятия на исполнение экологического, налогового и трудового законодательства, стандартов, кодекса корпоративного управления и т. п. Оценка КСО важна и для внутреннего пользования организации: с помощью полученных результатов компания может обнаружить недостатки в собственной КСО и найти пути совершенствования социальной деятельности.

Проблема оценки эффективности корпоративной социальной ответственности сводится к разработке унифицированной процедуры или методике, определяющей эффективность социальных инвестиций (СИ), т. е. отношение затраченных ресурсов к полученному результату. Социальные инвестиции в данном случае подразумевают вложение финансовых ресурсов компании в решение проблем социального характера как внутри предприятия, так и во внешней среде, сопровождающиеся ростом капитализации компании. Ситуация осложняется многообразностью направлений и форм социальных инвестиций, как отмечалось ранее, корпоративная социальная ответственность направлена как на внутреннюю, так и на внешнюю среду компании. Кроме того, эффективность КСО можно рассматривать с двух точек зрения: как эффективность для компании и общества [1].

В настоящее время разработан ряд методик как российскими, так и зарубежными исследователями для оценки эффективности корпоративной социальной ответственности, но в каждом методе присутствуют как достоинства, так и недостатки. Как отмечалось ранее, единой унифицированной формы определения эффективности корпоративной социальной ответственности нет, поэтому рассмотрим несколько методик определения оценки корпоративной социальной ответственности предприятий.

Комплексная оценка эффективности КСО отражена в методике «Матрица эффективных социальных инвестиций и партнерства (ЭСИП)». Данная методика была разработана в 2012 г. Г.Л. Тульчин-ским, О.В. Олейником, Л.Э. Тульчинской, А.Ф. Векслер в рамках проекта «Программа эффективных социальных инвестиций и партнерства» [1].

Методика ЭСИП предполагает оценку эффективности СИ со стороны общества и самого бизнеса. Показатели эффективности социальных инвестиций рассмотрены в четырех аспектах:

-

• Забота – подразумевает внутренние социальные инвестиции, которые оцениваются с позиции общества (охрана труда и здоровья, инвестиции в человеческий капитал и т. п.).

-

• Добросовестность – также оценивает внутренние социальные инвестиции, но с точки зрения бизнеса (инвестиции, направленные на развитие отношений с контрагентами).

-

• Сопричастность – оценка внешних социальных инвестиций с позиции общества (ЖКХ, благоустройство, здравоохранение, образование, культура и т. п.).

-

• Успех – подразумевает оценку внешних социальных инвестиций со стороны бизнеса (улучшение экономических показателей, рост известности, уважения и признания).

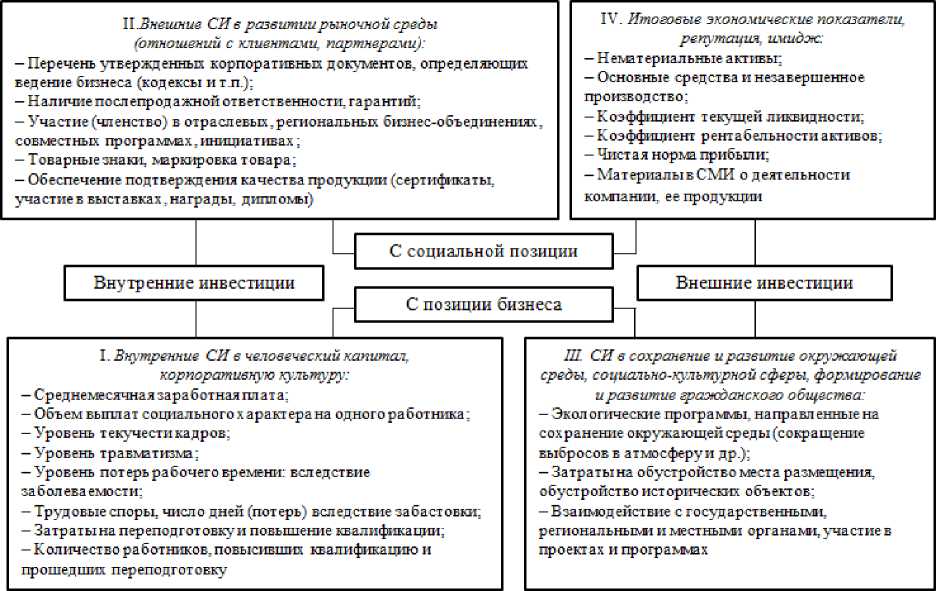

Рассмотренные группы показателей оценки эффективности СИ сгруппированы в виде матрицы, представленной на рисунке 1.

Представленная матрица оценки эффективности социальных инвестиций показывает, что добросовестная деловая практика, забота о персонале и корпоративное гражданство вместе создают условия для успешного ведения бизнеса. Далее, на рисунке 2 представлены непосредственно сами индикаторы матрицы.

Получается, что в матрице используются такие показатели, которые учитывают особенности ведения российского бизнеса, удобны и просты для самоанализа и самооценки, а также включают критерии международных стандартов по корпоративной социальной ответственности и нефинансовой отчетности.

После оценки эффективности социальных инвестиций авторы методики приступают к разработке комплексной оценки результатов внутренних и внешних социальных инвестиций – составляют рейтинг ЭСИСП. При составлении рейтинга сравнивают показатели результатов работ компании в пять этапов.

Изначально определяются ключевые направления корпоративной социальной ответственности, так называемые «номинации», о которых говорилось ранее: забота, добросовестность, сопричастность, успех. Далее для каждой номинации выделяют основные показатели (их количество может варьироваться, главное – учитывать важность индикаторов для целей эффективности социальных инвестиций).

Забота

Сопричастность

Кол-во: СП/среднесписочная численность (тыс.руб/чел)

Качество: 1.Кол-во работников, имеющих медицинскую страховку, корпоративное страхование (чел) 2. Профилактика заболеваний (тыс.руб.чел) 3 Санитарно-гигиенические условіи труда (тыс.руб/чел) 4. кол-во работников, охваченных социальными пособиями и льготами (чел) 5. Кол-во работников, охваченных социальными пансионатами, санаториями, детскими лагерями (чел) б. Программы повышения квалификации, стипендии (тыс.руб/чел) 7.Интесивность переподготовки и повышения квалификации (чстота/численность) 8.Образовательный уровень работников (в % отношении к среднесписочной численное™) 9.Открытие корпоративных кредитных линий (тыс.руб/чел) 10. Наличие профсоюза (+/-)

Кол-во: СИ/кол-во охваченных ими (тыс.руб/чел)

Кол-во: СИ/текушие расходы (тыс.руб/тыс.руб)

Качество: 1 .Экономия потребления ресурсов (%) 2 .Повторное использование и утилизация отходов (%) 3.Предотвращение загрязнения окр. среды (кол-во случаев) 4.Экологическая безопасность произ-ва (кол-во исков) 5. Экологически безопасная продукция (кол-во экспертиз) б.Акшш по озеленению, благоустройству (тыс.руб.) 7.Отсутствие штрафов 8.Отсутствие ЧП 9.Участие в развитии инфраструктуры (тыс.руб./меропр) Ю.Соглашение с органами власти о стратегическом развитии территирпи (тыс.руб/меропр) 11 Развитие ЖКХ (тыс.руб/меропр) 12.Грамоты, благодарности (кол-во) 13.Частно-государственное партнерство (кол-во договоров) 14. Поддержка детства и юношества, культуры, спорта, здравоохранения, образования / (тыс.руб/чел)----------------

Успех

Качество: 1 .Гарантийный ремонт от общего годовогс оборота (%)

-

2.Возврат (%)

-

3 .Сертификаты качества (кол-во)

-

4 .Победы, награды на отраслевых, профессиональных конкурсах (кол-во наград)

-

5 Судебные иски потребителей (кол-во)

-

б .Судебные иски партнеров, конкурентов (кол-во)

-

7 .Участие в программах развития бизнеса, business-to-business (тыс.руб/меропр)

-

8 .Мероприягия с конкурентами, совместные инициативы (тыс.руб/меропр)

-

1 Известность и узнаваемость - рост материалов в СМИ - количество публикаций, их объем (%)

-

2 .Негативное отношение (снижение в %)

-

3 .Позитивное отношение (рост в %)

-

4 .Рост реализации (объема продаж), рентабельность, уровень рентабельности, другие показаатели

Рис. 2. Индикаторы матрицы эффективности социальных инвестиций (по методике ЭСИСП)

Затем каждой группе индикаторов присваивают базовую сумму баллов. Базовую сумму баллов распределяют внутри каждой группы по отдельно взятым показателям: каждому индикатору присваивают определенную сумму базовых баллов. Количество баллов определяют исходя из важности рассматриваемого показателя. Основное условие – сумма базовых баллов в каждой номинации должна быть одинаковой, не зависимо от количества выбранных показателей в каждой номинации. Непосредственно само распределение баллов осуществляет экспертный совет, учитывая ситуацию в регионе, целенаправленность социальных инвестиций. Кроме того, экспертный совет определяет дополнительные баллы за особо актуальные направления и формы социальных инвестиций.

Информация о количестве и стоимости дополнительных баллов также доводится до сведения участников рейтинга. На следующем этапе определяют динамику индикаторов за определенный период (за год, пять лет и т. п.). Характеризует такую динамику процент изменения (рост или падение). И на заключительном этапе определяют количество набранных баллов по каждому показателю путем подсчета его процента от базовых баллов. Конечная сумма характеризует эффективность социальных инвестиций компании как по отдельным направлениям инвестиций, так и в целом, а значит, полученный показатель отражает эффективность корпоративной социальной политики предприятия.

В ходе дальнейшего исследования авторами методики разработана информационная карта для представления исходных данных для расчетов (рис. 3).

Рис. 3. Информационная карта СИ (по методике ЭСИСП)

Подводя итог, следует сказать, что данная методика оценки эффективности КСО направлена на анализ ключевых направлений реализации корпоративной социальной политики предприятия. Составление рейтинга ЭСИП предполагает оценку эффективности ведения бизнеса по финансовым и экономическим показателям предприятия, размера и периодичности выплаты заработной платы, уплаты налогов.

Иная методика оценки корпоративной социальной политики предложена Д.В. Бобровым. Его методика основана на определении интегрального показателя или индекса эффективности КСО путем балльной оценки реализации ключевых направлений социальной ответственности. Корпоративная социальная ответственность рассматривается с точки зрения воспроизводства человеческого потенциала (ВПЧ). В методике отражены основные сферы КСО предприятия, определены направления рассматриваемых сфер, их ключевые показатели, а также предложены шкалы балльной оценки этих индикаторов [2].

Так, Д.В. Бобров в своей работе выделил четыре основные сферы и тринадцать направлений КСП, которые представлены на рисунке 4.

Рис. 4. Основные сферы и направления КСО (по методике Д.В. Боброва)

Автор методики для каждого направления четырех сфер КСО выделил ряд показателей, которые в полной мере отражают характеристику выбранного направления. Кроме того, для каждого показателя разработана балльная шкала оценки от 0 до 10 баллов. Рассмотрим, что представляют собой данные показатели в разрезе каждого направления сфер КСО.

Для расчета количественных показателей достаточно использовать информацию о компании, представленную в нефинансовой отчетности, а также статистические данные региона рассматриваемого предприятия.

Стоит отметить, что в сфере КСП на определенной территории для качественной оценки показателей применяется экспертная оценка, не фигурирующая в остальных направлениях. Если степень удовлетворен- ности – более субъективная оценка, то экспертная оценка предполагает более объективный взгляд, причем во взаимосвязи с особенностями предприятия.

После подсчета показателей направлений корпоративной социальной отчетности следует расчет интегральных показателей, автор методики предлагает три варианта:

-

1. Интегральный показатель на уровне направления КСО:

где Ip – индекс по направлению КСО;

-

n – количество показателей направления;

-

2. Интегральный показатель на уровне сферы КСО (сферовый индекс):

-

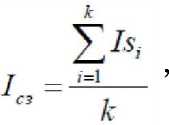

3. Интегральный показатель на уровне предприятия в целом, по мнению Д.В. Боброва, этот показатель и есть индекс эффективности КСО. Расчет данного показателя представлен в формуле (3).

bp i – балльная оценка i-го показателя направления.

где Is – сферовый индекс;

m – количество направлений КСО сферы;

Ips i – индексы по направлениям КСО данной сферы.

где Iсз – индекс эффективности КСО;

-

k – количество сфер КСО;

Is i – сферовые индексы конкретного предприятия [2].

Поскольку в основе оценки показателей направлений КСО лежит десятибалльная шкала, то ранжирование значения интегрального показателя должно быть в этом же диапазоне. Ранжирование значения интегрального показателя представлено в таблице 1.

Таблица 1

Ранжирование интегрального показателя КСО

|

Диапазон ранжирования, баллы |

Эффективность КСП |

|

0–2 |

Неэффективная КСП |

|

2,1–4 |

Низкий уровень |

|

4,1–6 |

Средний уровень |

|

6,1–8 |

Нормальный уровень |

|

8,1–10 |

Высокий уровень |

Данный метод позволяет получить значения интегральных и частных оценок эффективности КСО, что подтверждает объективную оценку уровня социальной ответственности предприятия. Кроме того, с помощью методики Д.В. Боброва возможно сравнить направления корпоративной социальной политики независимо от размера компании и ее отраслевой принадлежности.

Другая методика оценки эффективности КСО предложена А.П. Жойдиком. Им разработана система показателей комплексной оценки, которая позволяет сравнивать компании и составлять рейтинг предприятия. Разработанная система показателей включает 21 пункт, объединенных в шесть групп. На рисунке 5 перечислены показатели комплексной оценки КСО. Наибольшее количество показателей относится к группе показателей социальных инвестиций и эффективности расходов на оплату труда, показателей расходов на природоохранную деятельность и социальных показателей найма и развития персонала. Стоит отметить, что в данной системе появилась группа показателей, не встречавшаяся в ранее рассмотренных методиках, – это показатели инновационной активности предприятия. Информацию для расчета данных показателей можно взять из годового и нефинансового отчетов предприятия [3].

Если рассматривать КСО по данной методике в рамках одного предприятия, то следует анализировать показатели оценки эффективности КСО в динамике, как такого интегрального показателя не предусмотрено. В случае сравнения нескольких компаний выставляется рейтинг по каждому из показателей, если информация по какому-либо показателю отсутствует, то предприятие в рейтинге определяется на последнее место. В заключение подсчитывается итоговая сумма баллов по каждому предприятию и проставляется соответствующий рейтинг. Данная методика может использоваться как для составления отраслевых рейтингов, так и для внутреннего пользования.

|

Показатели социальных инвестиций и эффективности расходов на оплату труда |

•Соотношение средней заработной платы в компании к средней заработной плате в регионе

|

|

Показатели расходов на природоохранную деятельность, экологические платежи и штрафы |

• Соотношение расходов на природоохранную деятельность и себестоимости продаж компании, % •Коэффициент восстановления загрязненных земель за год •Количество нарушений, выявленных в ходе проверок, ед. •Штрафы за нарушение природоохранногозакон-тва, млн руб. •Инвестиции, связанные с охраной окружающей среды и рациональным природопользованием, млрд руб. |

|

Показатели расходов на охрану труда, обеспечение промышленной безопасности и обучение в этой сфере |

•Коэффициент производственного травматизма, в пересчете на 1 млн. отработанных рабочих часов • Доля расходов на охрану труда, обеспечения промышленной безопасности |

|

Показатели воздействия на окружающую среду |

•Выбросы в атмосферу вредных веществ тыс тонн • Выбросы парниковых газов млн. тонн СО2-эквивалента •Водопользование тыс м3 |

|

Социальные показатели найма и развития персонала |

|

|

• Расходы на ГП ЮКР |

|

|

Показатели инновационной активности |

• Количество внедрённых технологий по результатам испытаний, шт. ■Количество патентов (всего), шт. |

Рис. 5. Система показателей комплексной оценки КСО (по методике А.П. Жойдика)

Исходя из того, что основой корпоративной социальной политики является КСО, стоит рассмотреть методику оценки уровня социальной ответственности компании. Фактически, чем выше уровень КСО, тем больше обязательств берет на себя предприятие, что приводит к расши- рению спектра направлений социальной политики или наращиванию объемов социальных инвестиций по уже имеющимся направлениям и мероприятиям КСО компании [3].

Основная методика оценки уровня КСО, наиболее часто встречающаяся в научных работах, – это методика, предложенная Н.А Кричевским и С.Ф. Гончаровым. Данная методика содержит количественные и качественные показатели оценки эффективности КСО, но, стоит отметить, что отсутствуют показатели, характеризующие экономическую деятельность предприятия.

Авторы методики выделяют три группы показателей, оценивающих уровень КСО предприятия: показатели КСО перед работниками, окружающим сообществом и показатели экологической ответственности. Перечень количественных показателей представлен в таблице 2.

Как видно из таблицы 2, наибольшее внимание уделяется группе показателей, оценивающих социальную ответственность перед работниками.

Таблица 2

Количественные показатели оценки корпоративной социальной ответственности на предприятии (по методике Н.А Кричевского, С.Ф. Гончарова)

|

Показатель |

Формула расчета |

Пояснения к формулам |

|

1 |

2 |

3 |

|

Показатели социальной ответственности перед работниками |

||

|

Коэффициент роста заработной платы (Крзп) |

Крзп = ЗПср” х100% ЗПср^ |

ЗПср п – среднемесячная заработная плата в отчетном году; ЗПср п-1 – среднемесячная заработная плата в предыдущем году |

|

Коэффициент текучести кадров (Ктк) |

Ктк = ТКСр" х 100% Чо6шч |

ТКср п – средняя текучесть кадров в отчетном году; Чобщ п – общее число сотрудников в отчетном году |

|

Коэффициент приема на работу молодых специалистов (Кмс) |

Кмс-^^-х100% Чо6щп |

Чмс п – количество принятых на работу в отчетном году молодых специалистов |

|

Коэффициент роста образовательного уровня сотрудников (Коу) |

Чоу Коу= ^х100% Чо6щ„ |

Чоу п – число сотрудников, прошедших переобучение, повышение квалификации, получивших вторую профессию |

Окончание табл. 2

|

1 |

2 |

3 |

|

Коэффициент производственного травматизма (Кпт) |

ПТ„ Чоош„ 1 Кит =---2- X----— X100% ПТ^ Чобщ„ |

ПТ п и ПТ п-1 – число произошедших несчастных случаев на производстве в отчетном и предыдущем годах |

|

Коэффициент затрат на социальную защиту (Ксзр 1 ) |

V Асзр„ Чобпт , Ксзр, = -^-----х---—2^x100% VAc3p„_, Чобщ„ |

Асзр п и Асзр п-1 – затраты на социальные нужды персонала организации в отчетном и предшествующем годах |

|

Коэффициент отношения социальных расходов к чистой прибыли (Ксзр 2 ) |

V Асзр Ксзр2 = ^--— х 100% ЧП, |

ЧП п – чистая прибыль в отчетном году |

|

Показатели социальной ответственности перед окружающим сообществом |

||

|

Коэффициент расходов на социальную поддержку сообщества (Кпос 1 ) |

Алое Кпо^ =^---— х Ю0% " VAnoc^ |

Апос п и Апос п-1 – показатели расходов на социальную поддержку окружающего сообщества в текущем и предшествующем годах |

|

Коэффициент отношения расходов на социальную поддержку окружающего сообщества к чистой прибыли (Кпос 2 ) |

VAnoc„ Кпос, = ^----- х 100% |

ЧП п – чистая прибыль в отчетном году |

|

Показатели социальной ответственности перед окружающим сообществом |

||

|

Коэффициент затрат на охрану окружающей среды к чистой прибыли (Кос) |

Зое Кос =---- х 100% чпя |

Зос п – затраты на охрану окружающей среды в отчетном году |

Кроме количественных показателей авторами методики предложены показатели качественной оценки КСО предприятия:

-

– наличие коллективного договора;

-

– существование организационной структуры, отвечающей за КСО;

-

– публикация нефинансового отчета в области КСО;

-

– наличие мероприятий по ведению добросовестной деловой практики;

-

– отношение общества к мероприятиям в области КСО.

Оцениваются качественные показатели с помощью интегрального показателя (Пк):

nx = -Vn

-

- 4-. J ,

-

1 >-l

где i – количество качественных показателей;

П j – качественный показатель (если П j присутствует, то значение равно 1, если нет, то 0)[3].

После вычисления показателей Н.А. Кричевский и С.Ф. Гончаров предлагают вычислить средний количественный показатель, а затем скорректировать в соответствии с качественным показателем.

Таким образом, рассмотрев различные методички оценки эффективности КСО предприятий, можно выделить, на чем каждая из них ба-зисно основывается, достоинства и недостатки, и разработать свой комбинированный метод оценки, составленный из наиболее сильных сторон каждой из методик. Например, можно сделать вывод, что методика ЭСИП охватывает наибольшее количество направлений КСО, но ее оценка требует привлечения экспертного мнения, определить эффективность самостоятельно заинтересованными сторонами не представляется возможным. Методики А.П. Жойдика и Н.А. Кричевского, С.Ф. Гончарова оценивают достаточно узкий спектр направленности КСО, к тому же сложно интерпретировать результат оценки эффективности КСО. Методика Д.В. Боброва направлена на оценку воспроизводства потенциала человека, в связи с чем не учтены показатели взаимодействия с государством и партнерами по бизнесу. Тем не менее, данная методика позволяет произвести расчеты как сотрудниками самого оцениваемого предприятия, так и заинтересованными сторонами. Кроме того, методикой предусмотрен конечный интегральный показатель эффективности КСО, в отличие от других рассмотренных методик.

Выделив сильные стороны рассмотренных методик, можно разработать комбинированный способ оценки эффективности КСО, основываясь на них.

Основные направления оценки КСО предприятий:

-

1) оценка воспроизводства человеческого потенциала;

-

2) оценка КСО с точки зрения бизнеса;

-

3) оценка охраны и безопасности окружающей среды.

Наибольшее внимание оценке воспроизводства человеческого потенциала уделяется в методике Д.В. Боброва. То есть, анализируем эффективность КСО по показателям из четырех сфер КСО (см. рис. 4), выставляем оценочные баллы по показателям. Такой способ оценки удобен тем, что данную информацию не так сложно найти и легко анализиро- вать. При более глубокой и детальной оценке при данном способе можно либо высчитывать интегральный показатель, либо нет (в зависимости от уровня оценивающей организации).

Оценку КСО с точки зрения бизнеса и социальных инвестиций можно проводить, основываясь на методике ЭСИП. В комбинированном методе уделим внимание оценке финансовой надежности со стороны государства и населения (обеспечение занятости населения; отношения с налоговыми службами; социальные программы, поддерживающие общество). Также важна работа с контрагентами, так как успешное функционирование любой компании основывается на взаимодействии с другими предприятиями из отрасли, смежными корпорациями и так далее. Благодаря этому направлению, мы оцениваем эффективность КСО со стороны бизнеса по финансовым и экономическим показаниям предприятия.

Охрана и безопасность окружающей среды наиболее качественно оценена в методике оценки эффективности КСО А.П. Жойдиком. Информационные показатели для оценки берутся из годового и нефинансового отчета предприятия. Широко охвачены показатели охраны окружающей природы, экологии, показатели обеспечения промышленной безопасности и обучения персонала в этом направлении. Также методика А.П. Жойдика обращает внимание на деятельность компании в НИОКР, что важно с точки зрения социальных инвестиций.

Таким образом, рассмотрев несколько методик оценки эффективности корпоративной социальной ответственности предприятий, выявив лучшее в каждой из них, можно получить комбинированный, наиболее удобный метод оценки КСО для своей компании или ряда смежных производств. В зависимости от типа компании, целей, которые она преследует, методики можно комбинировать разными способами или придерживаться какой-то одной из рассмотренных.

Список литературы Анализ методик оценки эффективности корпоративной социальной ответственности предприятий

- Тульчинский Г.Л. Корпоративные социальные инвестиции и социальное партнерство: технологии и оценка эффективности: учеб. пособие. -СПб.: Изд-во НИУ ВШЭ, 2012. -236 с.

- Бобров Д.В. Развитие методического обеспечения корпоративной социальной политики: дис. … канд. экон. наук/Гос. ун-т управления. -М., 2015. -184 с.

- Жойдик А.П. Развитие методов оценки корпоративной социальной ответственности российских компаний: дис. … канд. экон. наук/Финансовый ун-т при Правительстве РФ. -М., 2015. -198 с.

- Нечаева Е.И. Развитие корпоративной социальной политики: механизмы планирования, реализации и контроля: автореф. дис. … канд. экон. наук/Современная гуманитарная академия. -Рязань, 2010. -26 с.

- Шевченко Т.П. Международные руководства, стандарты и отчетность в сфере корпоративной социальной ответственности//Молодой ученый. -2014. -№ 6. -С. 525-528.

- Корпоративная социальная ответственность: учеб. пособие/Внешэкономбанк. -М., 2011. -56 с. -URL: http://www.veb.ru/common/upload/files/veb/kso/ksobook2011.pdf (дата обращения: 31.03.2016).