Анализ методов оценки рисков в менеджменте предприятий

Автор: Гремина Лариса Анатольевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 5, 2013 года.

Бесплатный доступ

В данной статье представлен теоретический анализ методов оценки рисков производственной деятельности предприятий. Основным при решении этой проблемы является совершенствование методов и методик анализа и оценки рисков, их классификация, выделение факторов риска и причин их возникновения, определение количественной характеристики степени влияния этих факторов на производственный риск и влияние его на конечные результаты деятельности предприятия.

Деятельность предприятий, анализ, методы оценки, риск, финансовый результат, статистика, управление, прибыль

Короткий адрес: https://sciup.org/14935398

IDR: 14935398 | УДК: 657.6

Analysis of the risk assessment methods in the business management

The article presents a theoretic analysis of the risk assessment methods in the business management. The principle areas of this problem solution are: improvement of methodology for risk analysis and assessment, determination of quantitative feature of these factors’ influence on the production risk, and its impact on the final results of the business activities.

Текст научной статьи Анализ методов оценки рисков в менеджменте предприятий

Риск в настоящее время превратился в неотъемлемый элемент экономических отношений. Отсюда - необходимость оценить степень риска и возможные последствия принятых в ситуации риска решений. Достигается это разработкой методов анализа, оценки и управления риском и их внедрением в практику промышленных предприятий. Анализ риска представляет собой выявление возможных альтернатив решения конкретной проблемы и наличия риска в имеющихся альтернативах, составление перечня рисков и факторов, их определяющих.

На наш взгляд, целесообразно процесс принятия решения в ситуации риска разделить на следующие этапы: определение целей управления риском, выявление возможных альтернатив и наличия в них риска; составление перечня рисков в деятельности предприятия; определение круга показателей (факторов), характеризующих выявленные риски; оценка уровня риска; выбор стратегии управления риском; применение мер, снижающих степень риска; окончательный выбор решения; анализ результатов управления риском.

После проведения анализа риска следует переходить к оценке производственного риска. Многие ученые относят риск к вероятностной категории, характеризуют и измеряют его как вероятность возникновения определенного уровня потерь.

Специфика деятельности промышленных предприятий в нашей стране такова, что для оценки степени производственного риска не может быть применен только один метод. Для решения данной задачи чаще всего используются экспертные методы оценок рисковых ситуаций, в том числе и определение вероятностей потерь; методы и приемы экономико-математического анализа [1].

Риск не востребованности произведенной продукции (риск снижения объема реализации) определяется следующим образом:

Р = Q НРП · Ц P , (1)

где Q НРП - объем нереализованной продукции;

Ц P - цена единицы продукции.

Риск повышения цены реализованной продукции определяется по формуле:

Р = Q РП · Δ Ц P , (2)

где Q РП - объем реализованной продукции;

Ц P - повышение цены единицы продукции.

В настоящее время наиболее полно разработаны статистические методы.

Существует два вида статистических методов по определению и оценке степени риска. Оценивают степень риска путем сравнения полученного результата со среднестатистической за весь анализируемый период степенью риска (средним ожидаемым значением) [2]. Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Этот показатель измеряет результат, ожидаемый в среднем:

n

E x i ■ f. =1

n

E f

i =1

где х - среднее значение показателя;

i - порядковый номер показателя в ряду наблюдений (i=ln);

-

х i - значение i -го показателя в ряду наблюдений;

-

f i - число случаев наблюдения i -го показателя.

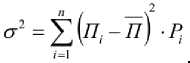

Ко второму виду относятся статистические методы, определяющие степень риска производственной деятельности предприятия с помощью колеблемости возможного результата. Для этого используют следующие показатели: дисперсию, среднее квадратическое отклонение и коэффициент вариации. Дисперсия - средняя взвешенная из квадратов отклонений действительных результатов от средних:

^(^ -^-fl

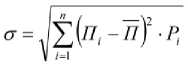

Среднее квадратическое отклонение определяется по формуле:

У^-хУ-f

2=1________________

Для определения степени риска предприятия следует отдать предпочтение коэффициенту вариации (отношение средней арифметической к среднему квадратическому отклонению) [3].

Практика показывает, что основные трудности, возникающие при применении статистических методов по определению и оценке степени рисков, обусловлены недостаточно высоким качеством и неполнотой имеющейся информации. Методы экспертных оценок предполагают сбор и изучение специалистами оценок вероятностей возникновения различных уровней потерь. Методика оценки рисков на основе экспертного метода была разработана группой ученых. По этой методике вначале составляется перечень всех возможных рисков и определяется доля каждого риска в их совокупности [4]. Обозначим через S i - простой риск, относящийся к группе рисков производственной деятельности промышленного предприятия, n - общее число рисков, то есть i = 1,2... n ; k - число групп приоритетов, если простые риски разделяются по степени их значимости, причем k < n ; Р i - значение приоритета, P i = 1,2... k ; W i - вес простого риска по группам приоритета,

W i > 0, ,

М i - число рисков, входящих в приоритетную группу,

М i = 1,2... k .

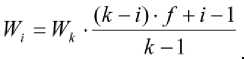

Для расчетов необходимо знать, во сколько раз первый приоритет весомее последнего, что вычисляется по формуле:

^

Для этого определяется вес группы с наименьшим приоритетом из условия:

Ш' + 1) .

Следующим шагом является определение веса по группам приоритетов:

На третьем шаге определяются веса простых факторов для каждого простого риска, вхо- дящего в соответствующую приоритетную группу. Если приоритеты по простым рискам не уста- навливаются, то все они имеют равные веса, то есть:

. (9)

Следующей задачей является оценка вероятности наступления событий, относящихся к каждому простому риску. Каждому эксперту дается перечень первичных рисков и предлагается оценить вероятность их наступления, руководствуясь следующей системой оценок:

-

0 - риск рассматривается как несущественный;

-

25 - риск, скорее всего не реализуется;

-

50 - о наступлении события ничего определенного сказать нельзя;

-

75 - риск, скорее всего, проявится;

-

100 - риск наверняка реализуется.

После этого анализируется оценка экспертов и проверяется их непротиворечивость. Должны быть соблюдены следующие правила:

где А i и В i - оценки каждой i -ой пары экспертов.

Всего должно быть сделано три оценки соответственно для попарно сравненных мнений экспертов: первого и второго; первого и третьего; второго и третьего. Результаты работ экспертов оформляются таблицей.

Далее идет подсчет риска по каждой группе простых рисков, который производится по формуле:

R = у W. • V.

, (10) где V i - средняя вероятность наступления риска.

Наиболее существенные риски определяются следующим образом: по рассматриваемой методике из таблиц, составленных для простых рисков, выбираются все значения, приближающиеся к 10, (то есть W i · V i > 10) и для каждого из них указываются мероприятия по снижению риска.

Одной из самых перспективных, на наш взгляд, группой методов по количественному определению и оценке степени риска промышленного предприятия являются расчетноаналитические методы. Расчетно-аналитические методы базируются на математических методах. Их можно разделить на следующие виды: метод анализа целесообразности затрат; игровые модели; методы расчета различных показателей финансово-хозяйственной деятельности; модели по определению и оценке риска банкротства предприятия [5].

Применительно к производственной деятельности промышленного предприятия при выборе варианта объема производства и реализации следует определить величину ожидаемой прибыли, степень риска и насколько адекватно ожидаемая прибыль компенсирует предполагаемый риск. Эта методика состоит из нескольких этапов. Определяется ожидаемая прибыль по всем вариантам производства и реализации продукции:

П = УП,.Р,

где - ожидаемая прибыль по всем вариантам производства и реализации;

П i - ожидаемая прибыль по i -му варианту;

-

n - номер вероятности результата;

Р i - вероятность того, что / -и результат будет иметь место.

Определяется дисперсия ожидаемой прибыли:

Рассчитывается абсолютная величина риска по вариантам, который указывает, насколько каждый вариант производства и реализации продукции отличается от средней величины:

.

Рассчитывается относительная величина риска, то есть величина риска на единицу ожидаемой прибыли:

В анализе величины относительных рисков определяются возможные допустимые значения критических переменных величин (прибыли) и проводятся последовательные прове- рочные расчеты.

Метод расчета показателей финансово-хозяйственной деятельности ориентирован на расчет ряда показателей, которые дают представление о положении изучаемого предприятия [6].

Основной вопрос в случае применения расчетно-аналитических методов заключается в выборе критерия оценки возможных вариантов решения: критерий Лапласа (ориентируйся на среднее); критерий Сэвиджа (рассчитывай на лучшее); критерий Вальда (рассчитывай на худшее); критерий Гурвица (компромисс); критерий крайнего оптимизма (верь в удачу).

Расчетно-аналитические методы имеют как преимущества, так и недостатки. Преимущества заключаются в получении максимально точной и полной информации, в удобстве и быстроте расчетов. Недостатки состоят в том, что при применении зарубежных методов и моделей возможно получение неточного или неверного результата при анализе, так как они не учитывают особенности и изменения, происходящие в макро- и микроэкономической среде нашей страны.

Таким образом, нами были рассмотрены основные методы проведения анализа производственных рисков промышленного предприятия. Исследование показало недостаточную проработанность методического аппарата для количественной оценки степени производственных рисков предприятия, в том числе из-за неорганизованного информационно-вычислительного обеспечения, высокой сложности и трудоемкости работ, низкой точности расчетов.

Ссылки:

-

1. Жарковская Е.П., Бродский Б.Е. Антикризисное управление М., 2011.

-

2. Дегтярева О.И. Управление рисками в международном бизнесе. М., 2011.

-

3. Берзон Н.И., Газман В.Д., Теплова Т.В. Финансовый менеджмент. М., 2009.

-

4. Дегтярева О.И. Указ. соч.

-

5. Жарковская Е.П., Бродский Б.Е. Указ. соч.

-

6. Дегтярева О.И. Указ. соч.