Анализ методов управления материальными затратами в предприятиях АПК

Автор: Гусева Д.А., Яковлева Н.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (4), 2015 года.

Бесплатный доступ

Данная статья посвящена анализу методов управления материальными затратами в предприятиях АПК. Был проведен анализ методов оценки израсходованных материальных запасов в управленческом учете, предложены основные рекомендации по их эффективному использованию в организациях АПК.

Методы управления, материальные затраты, анализ, управленческий учет, предприятия апк

Короткий адрес: https://sciup.org/14769585

IDR: 14769585 | УДК: 005.52:631.162:657.471.7

Текст научной статьи Анализ методов управления материальными затратами в предприятиях АПК

Основными задачами управления материальными затратами в организации АПК является достоверная оценка их фактической себестоимости, определение потребности и точная оценка при использовании в производстве. Управленческая бухгалтерия в организации АПК решает эти задачи путем определения соответствующего метода с учетом разнообразных факторов.

Диагностика методов учета материальных запасов включает в себя анализ основных компонент оборотных средств, который обосновывает управленческие решения, обеспечивает объективность и эффективность их использования в организации АПК.

В настоящее время существует большой выбор методов определения потребности в материальных ресурсах, это: метод АВС, определение оптимальной партии заказа, поддержание оптимального уровня запасов, метод прямого счета, приблизительная оценка потребности, расчетно-аналитический, коэффициентный, отчетно-статистический. [4]

Все перечисленные методы предполагают наличие в организациях АПК таких этапов, как учет текущего уровня запаса на складах, определение размера гарантийного запаса, расчет оптимального размера партии сырья и материалов, определение интервала времени между поставками. Однако каждый метод имеет свою специфику и сферу применения, используется на определенных этапах развития организации АПК и это должно учитываться управленческой бухгалтерией.

Необходимо проанализировать некоторые методы определения потребности в материальных запасах в организациях АПК.

ABC-анализ — это метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Имеется в виду степень использования материала за конкретный период, время, необходимое для пополнения запасов этого материала, и затраты, связанные с его отсутствием на складе, возможность замены, а также потери от замены. Применительно к сырью и материалам такое ранжирование в организации АПК может иметь следующий вид: А - наиболее ценные виды ресурсов, которые требуют постоянного и скрупулезного учета и контроля; В - менее важные для организации АПК материально-производственные запасы; С - широкий ассортимент остальных видов товарно-материальных запасов, закупаемых обычно в большом количестве.

Материальные ресурсы делятся на перечисленные группы в зависимости от конкретных условий агропроизводства. Наиболее тщательно в организации АПК контролируются материалы группы А. Особое внимание при этом уделяют расчету потребности в них, календарному планированию формирования запасов и их использования, обоснованию величины страховых запасов, инвентаризации.

Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. Данный метод целесообразно применять на крупных предприятиях АПК, использующих в производстве широкую номенклатуру сырья и материалов, имеющих различную стоимость и потребляемых в разных объемах.

К достоинствам метода можно отнести то, что простота, наглядность и точность АВС-анализа позволяет правильно выявить основные проблемы для их эффективного разрешения.

Главным недостатком практического применения метода АВС являются затруднения в ранжировании ресурсов, то есть бухгалтеру-аналитику в организации АПК необходимо решить вопрос, как их разнести по группам А, В и С. Как правило, это делается интуитивно, приблизительно: потребность по каким-то видам запасов просчитывается более тщательно, по каким-то - менее. В связи с этим организации АПК требуется специальный работник-эксперт, способный адекватно оценить группировку ресурсов. То есть, при построении сложной, не всегда четко структурированной диаграммы возможны неправильные выводы.

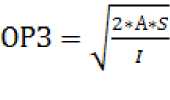

Анализируя метод определения оптимальной партии заказа, следует отметить, что суть его заключается в определении минимальных совокупных издержек хранения и выполнения заказов при обеспечении предприятия АПК запасами, необходимыми для поддержания производственного процесса.

Главная идея метода - разделение затрат на расходы по хранению запасов (растут вместе с объемами хранения) и расходы по выполнению заказа (уменьшаются в зависимости от объема закупленной партии товара, так как снижается общее число заказов за период).

Следовательно, формула расчета размера оптимальной партии заказа в организации АПК будет имеет следующий вид:

где ОРЗ – оптимальный размер заказа, ед.

А – затраты по размещению и выполнению единицы заказываемого продукта, руб.

S – годовая потребность в заказываемом продукте, ед.

I – затраты на хранение единицы производственных запасов, руб.

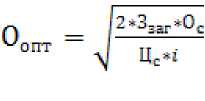

Используя формулу (1), можно рассчитать норматив по запасам в организации АПК в стоимостном выражении:

где Оопт – оптимальный размер запаса

Ос – потребность в сырье, т.

Цс – стоимость расхода сырья в день

I – коэффициент для расчета стоимости хранения сырья, который равен 10% от стоимости сырья

Ззаг – затраты на заготовку сырья, которые определяются в размере 7% от стоимости сырья.

Метод поддержания оптимального уровня запасов заключается в том, что размер заказа в организации АПК рассчитывается как разность между нормативным уровнем запасов и фактическим их уровнем в момент проверки. Максимальный запас косвенно связан с наиболее рациональной загрузкой площадей склада при учете возможных сбоев поставки и необходимости бесперебойного снабжения. На предприятиях АПК проверка состояния запасов должна проводиться через определенные интервалы времени в зависимости от продолжительности технологического процесса.

Для определения основных видов текущих активов в организации АПК рекомендуется использовать прямой метод нормирования, который позволяет определить потребность в них достаточно точно. В этом заключается его основное преимущество по сравнению с другими методами. Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода и средней нормы запаса в днях.

Однодневный расход нормируемых оборотных средств определяется путем деления квартального расхода соответствующего вида материальных ценностей на 90 дней. Причем для несезонных отраслей АПК берется квартал с наибольшим объемом производства (обычно IV квартал), а для сезонных - квартал с наименьшим объемом производства. Произведение этих двух показателей представляет собой потребность в запасах в денежном выражении.

Норматив оборотных средств организации АПК в запасах сырья, основных материалов и покупных полуфабрикатов, отражающий общую потребность в оборотных средствах по этим элементам производственных запасов, исчисляется как сумма норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах. Полученная общая норма умножается на однодневный расход по каждому виду или группам материалов.

Все рассмотренные методы определения потребности в запасах на предприятиях АПК отражают основные направления, которые позволяют найти оптимальное сочетание между чрезмерно большими запасами, способными вызвать финансовые затруднения, и чрезмерно малыми запасами, опасными для стабильности производства.

Имея в распоряжении точный прогноз использования запасов, финансовый менеджер организации АПК имеет возможность определить, как часто и на какие объемы следует размещать заказы.

Таким образом, правильный выбор метода определения потребности в запасах на предприятиях АПК и точная оценка фактической себестоимости приобретаемых ценностей позволяет решать следующие задачи:

-

• поддержание ликвидности и текущей платежеспособности организации АПК;

-

• поддержание конкурентоспособности;

-

• сокращение расходов, связанных с формированием и содержанием запасов;

-

• обеспечение необходимого контроля запасов.

Материально-производственные запасы в финансовом и налоговом учете, использованные производством, учитываются с помощью натуральных и денежных измерителей различными методами [1], отражающими специфические особенности организации АПК (рисунок 1):

Рисунок 1 - Методы оценки материальных ресурсов в финансовом и налоговом учете.

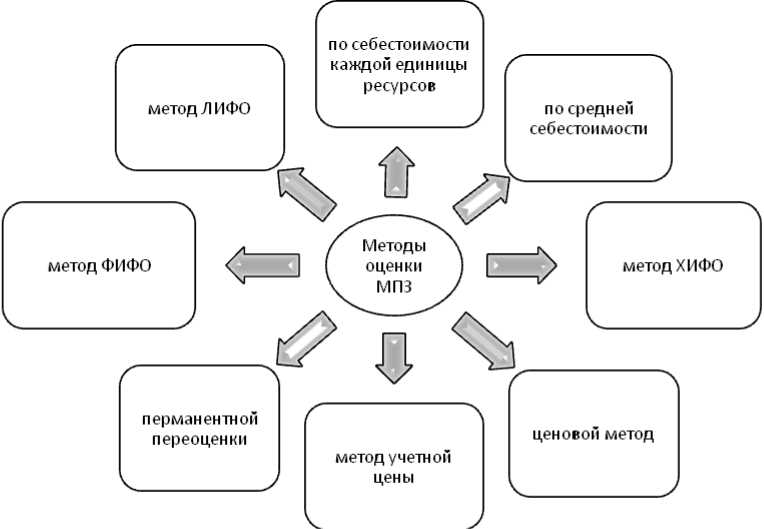

В управленческом учете, кроме указанных методов оценки, израсходованных материальных запасов, используемых в финансовом и налоговом учете, применяются и другие методы, представленные на рисунке 2: [2]

Рисунок 2 - Методы оценки материальных ресурсов в управленческом учете

Основными задачами, решаемыми управленческим учетом в организации АПК при выборе того или иного метода, являются:

-

• упрощение материального учета;

-

• отсутствие мнимой прибыли в отчетности, возникающей за счет выбора метода оценки стоимости отпуска запасов.

Так как себестоимость отпуска запасов в организациях АПК рассчитывается по выбранному методу оценки отпуска запасов, необходимо учитывать, что тот или иной метод будет оказывать влияние и на финансовый результат, а, следовательно, и на показатели отчета о прибылях и убытках.

Проанализируем специфические методы оценки материальных ресурсов организаций АПК, используемые в управленческом учете при их отпуске в производство, продаже и другом выбытии.

Оценка запасов по методу ХИФО (вошедший по наивысшей стоимости выходит первым) базируется на предположении, что запасы используются в последовательности, начиная с самой высокой цены приобретения независимо от срока закупки.

Материальные запасы, оставшиеся на складе на конец отчетного периода, оцениваются по фактической себестоимости закупок с наименьшей стоимостью, а в себестоимости реализованной продукции АПК учитывается стоимость закупок с наивысшей стоимостью.

Метод ХИФО способствует минимизации налоговых платежей. Его могут использовать организации АПК, имеющие высокую прибыль с целью оптимизации финансовых показателей производственно-хозяйственной деятельности. К основным преимуществам данного метода можно отнести то, что он:

-

• способствует оптимизации системы налогообложения в организации АПК;

-

• улучшает деловую активность предприятия АПК, так как экономию на налоге на прибыль (как и на налоге на имущество) можно получить только после продажи продукции, в себестоимость которой списаны материальные запасы;

-

• данная ситуация выгодна не только предприятию АПК, но и бюджету, так как, недополучая некоторую сумму в виде экономии предприятия АПК на налоге на прибыль, бюджет получает другие виды налогов, исчисляемые с оборота (например, НДС, транспортный налог).

При методе перманентной переоценки израсходованные материалы в организации АПК оценивают по текущим рыночным ценам на дату их списания. Разницу в оценке материалов рассматривают как результат деятельности службы снабжения предприятия АПК.

В основе ценового метода заложены исходные цены. Цена агроконцерна - это цена продажи материальных ценностей внутри корпорации, цена приобретения -фактическая цена в момент покупки, цена дня - цена, по которой материальные ценности закуплены в день приобретения.

Метод учетных цен следует применять на агропромышленных предприятиях с широкой номенклатурой материальных ресурсов в целях упрощения управленческого учета. При использовании оценки по твердым учетным ценам материалы учитываются в течение года по заранее установленным ценам и тарифам независимо от текущих цен закупки. В качестве учетной цены могут использоваться (п. 80 Методических указаний по учету материально-производственных запасов):

-

• договорные цены;

-

• фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

-

• цена плановой (нормативной) себестоимости;

-

• средняя цена группы.

Недостатком метода является то, что его можно применять только в условиях низкой инфляции в связи с тем, что учетные цены относительно стабильные и текущая индексация средств, авансированных в сферу агропроизводства, вызовет незначительные искажения фактической материалоемкости производства.

Следует отметить, что у каждого метода есть свои преимущества и недостатки, и ни один не может рассматриваться как самый лучший и совершенный. Выбор метода оценки зависит от его влияния на баланс, на отчет о прибылях и убытках, налога на прибыль и решений, принимаемых руководством организации АПК. Основная проблема при выборе метода оценки запасов заключается в том, что материальные запасы отражаются как в балансе, так и в отчете о прибылях и убытках.

Организация АПК может применять в течение года как элемент учетной политики один метод оценки по каждому отдельному виду материальнопроизводственных запасов. На практике многие организации АПК используют метод средней себестоимости и иногда комбинацию разрешенных законодательством методов сообразно прогнозируемой динамике цен и стратегическим задачам управления. Так, если руководство организации АПК в данном отчетном периоде (в условиях инфляции) стремится получить максимум прибыли (при прочих равных условиях) и высокие дивиденды для акционеров, приоритет отдают методу ФИФО. Метод ФИФО можно использовать при выпуске новой агропродукции и завоевании места на рынке путем реализации стратегии сбыта по минимальным ценам, но не ниже фактической себестоимости.

Преследуя цель снизить потери от инфляции и добиться нарастания оборотных средств, управленческая бухгалтерия организации АПК может использовать метод ЛИФО (если есть возможность повысить цены, через выручку быстрее происходит возврат оборотных средств, обесценивающихся по причине инфляции).

Многие бухгалтера считают, что использование метода ФИФО или средней стоимости в период повышения цен приводит к тому, что предприятия АПК объявляют прибыль большую, чем есть на самом деле, в результате выплачиваются лишние средства в виде налога на прибыль.

Прибыль завышается потому, что занижается стоимость реализованной продукции. Предприятие АПК должна закупать новые товары по более высоким ценам, а также тратить часть резервированных средств на оплату налога на прибыль.

Кроме того, следует отметить, что методы ФИФО, ЛИФО, ХИФО, НИФО действительно достаточно сложны и трудоемки, поэтому для их реализации необходимо использовать средства вычислительной техники, современные компьютерные технологии и эффективные компьютерные программы.

Таким образом, можно сделать вывод, что каждый из рассмотренных методов оказывает влияние на величину финансовых результатов организации АПК. Наличие множества вариантов оценки материалов позволяет менеджерам предприятий АПК выбрать для себя тот метод, применение которого является наиболее целесообразным и эффективным в конкретных условиях хозяйствования.

Список литературы Анализ методов управления материальными затратами в предприятиях АПК

- ПБУ 5/01 «Учет материально -производственных запасов» в ред. Приказов Минфина РФ от 27.11.2006 г. №156н, от 26.03.2007 г. №26н, от 25.10.2010 г. №132н.

- «Об утверждении Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях» Приказ Минсельхоза РФ от 31 января 2003 г. №26.

- «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» Приказ Минфина РФ от 28 декабря 2001 г. № 119н (с изменениями и дополнениями).

- Герасимова Л.Н. Управленческий учет: теория и практика: учеб. -Ростов н/Д.: Феникс, 2011 г.

- Шеремет А.Д. Управленческий учет. -М.: ИД ФБК-ПРЕСС, 2012 г.