Анализ мировой практики деятельности пенсионных фондов как источника долгосрочных инвестиционных ресурсов (на примере Австралии)

")

Автор: Солодкий И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Данная работа посвящена рассмотрению опыта организации пенсионного обеспечения в Австралии. В статье проанализированы основные показатели деятельности трастовых пенсионных фондов и проведено их сравнение с российскими негосударственными пенсионными фондами. Определены основные направления реформирования российской пенсионной системы на основе зарубежного опыта.

Пенсионная система, негосударственный пенсионный фонд, трастовый пенсионный фонд, инвестиции, австралия

Короткий адрес: https://sciup.org/140113107

IDR: 140113107

Текст научной статьи Анализ мировой практики деятельности пенсионных фондов как источника долгосрочных инвестиционных ресурсов (на примере Австралии)

Для разработки предложений по совершенствованию российской пенсионной системы стоит обратить внимание на зарубежный опыт деятельности пенсионных фондов. В качестве объекта анализа мы будем использовать пенсионную систему Австралии, так как она является самой надежной по мнению многих рейтинговых агентств. Австралия является примером успешного решения проблем создания не только накопительной пенсионной системы, но и фондового рынка, опирающегося на внутренних институциональных инвесторов. При этом накопительная пенсионная система начала создаваться начиная с 1980-х гг.

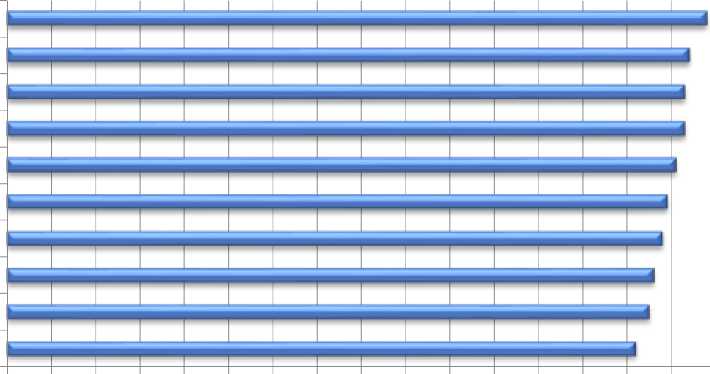

Согласно исследованию, проведенному международной страховой группой Allianz, Австралия занимает 1-е место в мире по общему рейтингу самодостаточности, устойчивости и эффективности пенсионной системы (см. рисунок 1). Активы частных пенсионных фондов в этой стране составляют более 90% ВВП в последние годы. Из 62 стран, по которым Организация экономического сотрудничества и развития (ОЭСР) ведет подобную статистику, Австралия занимает 5-е место по доле активов частных пенсионных фондов в ВВП, уступая лишь Нидерландам, Исландии, Швейцарии и Великобритании. [3, с. 11]

Австралия

Швеция

Новая Зеландия

Норвегия

Нидерланды Дания Швейцария США

Латвия

Великобритания

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 7 7,5 8

Рисунок 1 – Страны с наиболее устойчивой пенсионной системой [4, с.

Рост пенсионных накоплений в этой стране благоприятно влияет на развитие взаимных фондов. Так, доля взаимных фондов в портфелях пенсионных фондов, по данным ОЭСР, составляла 53,8%, в то время как в среднем в мире данный показатель составляет 31,7%. Доля активов австралийских взаимных фондов в ВВП за 2001-2010 гг. в среднем составила 104,4%, в том числе 118,1% ВВП в 2010 г. Из 48 стран, по которым составляется данная статистика, Австралия занимает 5-е место, уступая лишь таким оффшорным зонам, как Люксембург, Лихтенштейн, Ирландия и Гонконг. [2] Ускоренный рост взаимных фондов в Австралии наглядно иллюстрирует следующий принцип: предоставление права участникам пенсионной системы самостоятельно принимать решение о составе и структуре портфеля пенсионных накоплений неизбежно ведет к тому, что большая часть данных средств будет вкладываться в акции или паи взаимных фондов. Около половины портфеля вложений в акции австралийских пенсионных фондов составляют акции внутренних компаний, в портфеле инструментов с фиксированной доходностью данный показатель составляет около 60%. [1, с. 38]

Второй и третий уровни пенсионного обеспечения в Австралии реализуются на базе трастовых пенсионных фондов (ТПФ). Данные фонды имеют некоторые общие черты с НПФ в России. В большинстве случаев ТПФ являются юридическими лицами, они аккумулируют как «пенсионные накопления», т. е. обязательные взносы работодателей в пользу работников, так и «пенсионные резервы», представленные третьим уровнем в виде добровольных взносов работников и работодателей. Количество ТПФ в Австралии представлено в таблице 3. Можно заметить общий тренд – уменьшение численности всех ТПФ, кроме самоуправляемых пенсионных фондов.

Таблица 3 – Количество ТПФ в Австралии в 2008-2013 гг [1, с. 20]

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Корпоративные |

226 |

190 |

168 |

143 |

122 |

108 |

|

Отраслевые |

70 |

67 |

65 |

61 |

56 |

52 |

|

Государственные |

40 |

40 |

39 |

39 |

39 |

38 |

|

Розничные |

169 |

166 |

154 |

143 |

135 |

127 |

|

Самоуправляемые пенсионные фонды (SMSF) |

381 322 |

403 899 |

418 431 |

444 587 |

479 091 |

512 375 |

|

Объединенные пенсионные трасты |

90 |

82 |

79 |

77 |

67 |

61 |

|

Всего |

381 927 |

404 444 |

418 936 |

445 050 |

479 510 |

512 761 |

Индивидуальные пенсионные счета (ИПС) в ТПФ ведутся администраторами счетов, в качестве которых могут выступать как собственные структуры финансовых холдингов, так и независимые компании, предоставляющие услуги на аутсорсинге. Благодаря реформе 2005 года работники получили право выбирать собственный ТПФ, в который работодатель будет переводить пенсионные взносы.

Однако между ТПФ в Австралии и НПФ в России имеется значительно больше отличий, чем сходств, что делает модель пенсионного обеспечения в Австралии скорее ближе к пенсионным планам типа 401-k и IRA в США, чем к системе отдельных пенсионных фондов в России, странах Латинской

Америки и Юго-Восточной Азии. Это связано с рядом факторов.

Обязательные взносы работодателей в ТПФ в пользу работников осуществляются напрямую, минуя государственный пенсионный фонд как в России. Солидарная часть пенсионного обеспечения в Австралии финансируется за счет общих налогов. Такой порядок делает австралийскую систему более эффективной как инструмент поддержания лояльности работников к работодателям. Кроме того, даже действующий уровень платежей в размере 12% от заработной платы существенно выше, чем 6% отчислений на накопительную часть в России.

В австралийских ТПФ право выбора личной инвестиционной стратегии лежит непосредственно на участнике пенсионной системы – владельце ИПС. Это позволяет ему из множества предлагаемых вариантов (например, в розничных ТПФ – из около 255 стратегий) выбрать ту стратегию, которая наиболее полно отвечает его персональным инвестиционным предпочтениям. То есть владелец счета в ТПФ имеет возможность приспособить ту или иную стратегию к своему персональному профилю инвестора, определяемому спецификой имущественного положения, горизонтов инвестирования, возраста, образования, опыта работы на рынке ценных бумаг, склонности к рискам.

Большой популярностью у участников пенсионной системы пользуются инвестиционные стратегии, составленные из взаимных фондов. Около 80-90% граждан, исключая участников самоуправляемых фондов, выбирают базовую стратегию, предполагающую заранее определенную модель инвестирования в отечественные и международные акции, инструменты с фиксированной доходностью, инструменты денежного рынка и недвижимость. Бремя ответственности за принимаемые инвестиционные решения также лежит на владельцах ИПС.

В Австралии отсутствуют требования к минимальной доходности пенсионных портфелей, гарантии доходности со стороны государства, а также обязательства по компенсации убытков на ИПС.

В австралийских ТПФ, создаваемых в виде трастов, более четко определены права и обязанности пенсионного фонда. Он отвечает за надлежащее функционирование фонда, а также контроль за инвестированием пенсионных средств с соблюдением требований по диверсификации и ликвидности. Фонд хранит пенсионные накопления, а также осуществляет ведение операций по ИПС владельцев. Он не оказывает услуг по доверительному управлению, формированию инвестиционных стратегий и портфелей, продажами аннуитетов. Этим на конкурентных условиях занимаются другие специализированные компании, предлагающие свои продукты и услуги владельцам ИПС. В российских НПФ отсутствует подобное обособление функций пенсионного фонда, портфельного и доверительного управляющего. НПФ самостоятельно формирует один или несколько портфелей, общих для всех владельцев ИПС без предоставления своим клиентам возможности приспособления инвестиционного портфеля к персональному профилю.

Подводя итог анализу различий австралийских и российских пенсионных фондов, можно высказать предположение о том, что модель ТПФ может рассматриваться как одно из направлений модернизации системы действующих НПФ в России.

В зависимости от круга обслуживаемых клиентов австралийские ТПФ бывают нескольких видов: розничные, корпоративные, отраслевые, самоуправляемые пенсионные фонды (Self-Managed Super Funds, или SMSF), государственный фонд для госслужащих, Пенсионные сберегательные счета (RSA).

Розничные фонды представляют собой независимые юридические лица, функционирующие на коммерческой основе, они предлагают пенсионные продукты широкому кругу населения. Их доля в общей стоимости чистых активов пенсионных фондов в 2013 г. составляла 40,5%, они обслуживали 14,4 млн. клиентских счетов. Провайдерами финансовых услуг в этих фондах выступают страховые компании, управляющие компании, дисконтные брокеры. Число розничных фондов составляет 127. Данные фонды предлагают клиентам выбор в среднем из примерно 255 стратегий. Крупнейшие розничные фонды – AMP Superannuation Saving Trust (2,9 млн. участников), Colonian First State Choice Superannuation Trust (0,7 млн. участников), The Universal Super Scheme (1,2 млн. участников). Среднегодовая доходность вложений в розничные фонды за последние 10 лет колеблется в диапазоне от 0,5% до 7,1% годовых. [5, с. 5-9]

Отраслевые фонды представляют собой некоммерческие организации или взаимные фонды, открытые для работников определенной отрасли. Они ориентированы в целом на менее образованных людей. В данных фондах хранится около 30,4% чистых активов пенсионной системы. Число фондов немногим больше 50. Среднее количество предлагаемых инвестиционных стратегий для владельцев ИПС составляет около 10. Крупнейшие отраслевые фонды – Australian Super (2 млн. участников, среднегодовая доходность за последние 10 лет – 7,2%) и Unisuper (0,5 млн. участников, 8,0% годовых). [5, с. 5-9]

Государственные фонды представляют собой юридические лица, функционирующие на некоммерческой основе. Они применяют пенсионные схемы с установленными выплатами. Предназначены для сотрудников федерального правительства и государственных служащих. На долю 38 государственных фондов приходится около 23,5% пенсионных активов. Среднее число предлагаемых инвестиционных стратегий – 9. Крупнейшими фондами являются – State Public Sector Superannuation Scheme (44,5 млрд. долл. США), First State Superannuation Scheme (40,4 млрд. долл. США) и Public Sector Superannuation Scheme (15,0 млрд. долл. США). [5, с. 5-9]

Самоуправляемые пенсионные фонды (SMSF) создаются для доверительного управления накоплениями и резервами ограниченного круга лиц. Они создаются в форме юридических лиц с числом участников менее пяти, каждый из которых является соуправляющим фонда или его директором. Обычно это состоятельные люди с высоким уровнем знаний. Это самый быстрорастущий сектор пенсионной системы в стране. В настоящее время зарегистрировано свыше 512 тыс. самоуправляемых фондов. Средний размер счета в SMSF составляет около 484 тыс. австралийских долларов. [5, с. 5-9]

Возрастная структура владельцев ИПС в ТПФ приводится в таблице 4. Основными возрастными категориями для данной формы пенсионных сбережения являются лица в возрасте до 35 лет или в возрасте 35-49 лет. На них приходится соответственно 38% и 35% ИПС в Австралии. Это говорит о большом доверии населения к данному инструменту, поскольку для указанных поколений сбережения на ИПС являются «замороженными» на наиболее длительные сроки 20-30 лет

Таблица 4 – Возрастная структура владельцев ИПС в ТПФ в июне 2013 г. [1, с. 23]

|

Тип ТПФ |

Меньше 35 лет |

35-49 лет |

50-59 лет |

60-65 лет |

Свыше 65 лет |

Всего |

|

Корпоративные |

32% |

40% |

18% |

5% |

4% |

100% |

|

Отраслевые |

50% |

30% |

13% |

4% |

2% |

100% |

|

Государственные |

22% |

35% |

24% |

9% |

10% |

100% |

|

Розничные |

32% |

38% |

17% |

7% |

5% |

100% |

|

Всего |

38% |

35% |

17% |

6% |

5% |

100% |

С 1997 г. вместо традиционных ТПФ граждане получили возможность открывать Пенсионные сберегательные счета (RSA). Они представляют собой один из видов низкозатратных банковских депозитов. Несомненным плюсом RSA является государственная гарантия сохранности средств на счетах, которые открываются в сберегательных институтах и компаниях по страхованию жизни. Схема организации RSA похожа на традиционный ТПФ, только вместо вложений в разные активы пенсионные накопления и сбережения на счете инвестируются в полисы страховой компании.

Надзор за формированием и деятельностью ТПФ и RSA осуществляет созданный в июле 1998 г. мегарегулятор – Австралийское агентство пруденциального регулирования (Australian Prudential Regulation Authority, APRA), занимающееся помимо пенсионных схем также надзором за банками, кредитными союзами, строительными обществами, страховыми компаниями, взаимными фондами. Основным источником финансирования APRA являются взносы поднадзорных организаций.

Функции регулирования финансового рынка и обеспечения раскрытия информации осуществляет созданная в 2001 г. Австралийская комиссия по ценным бумагам и инвестициям (ASIC). Она занимается регулированием банков, кредитных союзов, пенсионных фондов, страховых организаций, пенсионных фондов и других участников финансового рынка.

Если анализировать структуру вложений ТПФ в различные активы, то можно увидеть одну общую закономерность для всех видов ТПФ – высокая доля вложений в акции, в том числе и зарубежные, а также в прочие активы, а также крайне низкая доля инструментов с фиксированным доходом (см. таблицу 5). Наиболее рисковый портфель можно наблюдать у отраслевых ТПФ: он состоит на 54% из акций, на 30% из прочих активов и лишь на 17% из облигаций и депозитов в банках. Наиболее безрисковыми являются розничные ТПФ: в них наблюдается более высокая доля депозитов и облигаций в общей стоимости портфеля – 36%, в то же время вложения в акции составляют 48%, в прочие активы – 15%.

Таблица 5 – Структура портфелей ТПФ [1, с. 38]

|

Вид актива |

Корпоративные |

Отраслевые |

Государственные |

Розничные |

Всего |

|

Национальные акции |

30% |

29% |

22% |

26% |

26% |

|

Зарубежные акции |

28% |

25% |

27% |

22% |

25% |

|

Национальные облигации |

14% |

6% |

7% |

15% |

9% |

|

Зарубежные облигации |

6% |

5% |

7% |

7% |

6% |

|

Депозиты |

6% |

6% |

9% |

14% |

8% |

|

Прочие активы |

16% |

30% |

28% |

15% |

25% |

|

Всего |

100% |

100% |

100% |

100% |

100% |

Анализируя степень рискованности портфеля ТПФ следует обратить внимание на корреляцию с доходностью соответствующих фондов (см. таблицу 6). Как можно видеть, в данном случае полностью реализуется формула «чем больше риск, тем больше доходность». Так, наибольшую среднегодовую доходность за период 2004-2013 гг. показывают отраслевые и государственные ТПФ, которые имеют наиболее рискованный портфель активов. В то же время розничные ТПФ, у которых был замечен наименее рисковый портфель, получают наименьшую среднегодовую доходность в размере 4,9%. В среднем по всем видам, ТПФ получили среднегодовую доходность в размере 6,0%.

Таблица 6 - Среднегодовая доходность ТПФ [1, с. 33]

|

Вид ТПФ |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Среднегодовая доходность (2004-2013гг) |

|

Корпоративные |

-9,3% |

-8,2% |

9,4% |

8,0% |

1,7% |

12,3% |

6,5% |

|

Отраслевые |

-6,0% |

-11,7% |

8,5% |

9,0% |

0,9% |

14,4% |

6,7% |

|

Государственные |

-5,8% |

-12,3% |

9,8% |

8,9% |

1,7% |

14,2% |

7,0% |

|

Розничные |

10,2% |

-11,5% |

8,7% |

6,5% |

-0,5% |

13,1% |

4,9% |

|

Всего |

-8,1% |

-11,5% |

8,9% |

7,8% |

0,6% |

13,7% |

6,0% |

В 2011 г. австралийское правительство приступило к реформе системы ТПФ, целью которой является постепенная замена традиционных ТПФ их новой моделью, которая называется «MySuper». Целью данной реформы является унификация системы ТПФ, введение более дешевого, простого, технологичного и экономически эффективного для участников пенсионной системы продукта. Предполагается, что с июля 2017 г. он заменит все остальные формы добровольных пенсионных планов с установленными выплатами в Австралии. По этой причине целесообразно рассмотреть эту форму добровольного пенсионного обеспечения более подробно.

Основными преимуществами «MySuper» по сравнению с традиционными ТПФ являются существенно более низкие комиссионные, которые участники выплачивают предоставляющим соответствующую услугу организациям, а также более высокий уровень технологичности данного продукта. Существенно упрощена процедура открытия индивидуального счета, обеспечен онлайн доступ к счету и основным услугам по Интернету, колл-центр работает в режиме 24/7. Инвестор самостоятельно контролирует свои инвестиции и получает доступ к простым и надежным опциям по портфельному инвестированию или продвинутые сервисы, помогающие инвестировать в акции и ETF напрямую. При инвестициях в портфели с владельца пенсионного счета не взимается плата за открытие и ведения счета, вознаграждение за управление портфелем. Вознаграждение управляющим портфелей взимается в виде спредов при операциях входа-выхода из инвестиционных портфелей. Простые и прозрачные комиссии взимаются только за фактически оказанные дополнительные услуги по инвестиционному и финансовому консультированию, страхования жизни, услуги брокера при совершении прямых сделок с акциями и ETF, премиальной аналитике.

Рассмотрев опыт самой стабильной пенсионной системы в мире, можно сделать вывод о наличии качественной схемы организации ТПФ в Австралии, а также грамотного выбора инвестиционного портфеля фондов. Инвестируя в высокорисковые активы, ТПФ получают доходность, превышающую инфляцию, что привлекает еще больше клиентов в систему добровольного пенсионного обеспечения. Опыт Австралии может быть крайне полезен для России, поскольку система организации трастовых пенсионных фондов очень похожа на российскую систему НПФ.

Список литературы Анализ мировой практики деятельности пенсионных фондов как источника долгосрочных инвестиционных ресурсов (на примере Австралии)

- Annual Superannuation Bulletin . -Электрон. текстовые дан. (1,6 Мб). -APRA, 2014. -Режим доступа: http://www.apra.gov.au/Super/Publications/Documents/Revised%202013%20Annual%20Superannuation%20Bulletin%2005-02-14.pdf, свободный. -Загл. с экрана.

- OECD Pensions Outlook . -Электрон. текстовые дан. (4,96 Мб). -OECD, 2012. -Режим доступа: http://www.aafp.cl/wp-content/uploads/2012/10/OECD-Pensions-Outlook.pdf, свободный. -Загл. с экрана. -234 p. -ISBN 978-92-64-16940-1

- Pension Markets In Focus . -Электрон. текстовые дан. (3,74 Мб). -OECD, 2013. -Режим доступа: http://www.oecd.org/pensions/PensionMarketsInFocus2013.pdf, свободный. -Загл. с экрана.

- Pension Sustainability Index . -Электрон. текстовые дан. (453 Кб). -Allianz, 2014. -Режим доступа: https://www.allianz.com/v_1396002521000/media/press/document/2014_PSI_ES_final.pdf, свободный. -Загл. с экрана.

- Superannuation Fund-level Rates of return -Электрон. текстовые дан. (1,11 Мб). -APRA, 2014 -Режим доступа: http://www.apra.gov.au/Super/Publications/Documents/2013%20Superannuation%20Rates%20of%20return.pdf, свободный. -Загл. с экрана.