Анализ мировой практики использования офшоров как инструмента международного налогового планирования и ее влияние на современное экономическое состояние России

Автор: Воронина А.Д., Хохлова Н.А., Антонова Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (81), 2021 года.

Бесплатный доступ

В современном мире в условиях развития финансовой глобализации набирает обороты международное сотрудничество в налоговой сфере, происходит гармонизация налоговых систем и налоговой политики отдельных стран. В связи с этим все большее внимание бизнеса, вовлеченного во внешнеэкономическую деятельность, обращается на проблемы планирования и оптимизации налоговых платежей в международном масштабе. В данной статье проанализирована мировая практика использования офшорных зон как инструмента международного налогового планирования, а также изучено ее влияние на современное экономическое состояние России.

Офшорные зоны, бизнес, предпринимательство, мировая экономика, налогообложение, финансовые схемы

Короткий адрес: https://sciup.org/170191815

IDR: 170191815

Analysis of the world practice of using offshore companies as an instrument of international tax planning and its impact on the current economic state of Russia

In the modern world, with the development of financial globalization, international cooperation in the tax sphere is gaining momentum, there is a harmonization of tax systems and tax policies of individual countries. In this regard, the increasing attention of businesses involved in foreign economic activity is drawn to the problems of planning and optimizing tax payments on an international scale. The article analyzes the world practice of using offshore zones as an instrument of international tax planning, and also examines its impact on the current economic state of Russia.

Текст научной статьи Анализ мировой практики использования офшоров как инструмента международного налогового планирования и ее влияние на современное экономическое состояние России

Офшоры в классическом понимании стали активно развиваться с конца XIX -начала XX в. на фоне глобализации мирового хозяйства и активного экономического сотрудничества стран. Существенную роль в формировании и развитии офшорного сектора мировой экономики и формировании современных международных экономических отношений сыграли транснациональные компании (далее - ТНК) и банки (далее - ТНБ). Изначально ТНК и ТНБ использовали дочерние офшорные компании для создания сложных финансовых схем и цепочек производственного цикла с целью перераспределения внутрифирменных трансфертных потоков, что привело к существенной концентрации капиталов в офшорных финансовых центрах. Именно в этот период сформировались основные характерные черты и структурные особенности офшорного бизнеса как инструмента международного налогового планирования.

Бурное развитие технического прогресса и появление новейших средств телекоммуникации, в том числе глобальной сети Интернет, в начале XXI века стало катализатором для качественного и коли- чественного роста индустрии офшорного бизнеса. В том числе нерезидентные структуры в низконалоговых юрисдикциях стали использоваться в целях уклонения от уплаты налогов, нелегального сокрытия капиталов, что наносило вред национальным экономикам, а также повышался интерес к офшорам со стороны криминального бизнеса и международного терроризма, что составляло уже серьезную угрозу для мирового правопорядка. В связи с чем, со стороны ведущих экономических держав и международных экономических организаций началось активное противодействие офшорам как инструментам нелегальных и преступных финансовых схем.

Учреждение Группы по разработке финансовых мер борьбы с отмыванием денег (ФАТФ) и особое внимание Организации экономического сотрудничества и развития (ОЭСР) к проблемам уклонения от уплаты налогов и «отмывания» денег через офшорные компании стимулировали многие государства к разработке политики противодействия недобросовестной налоговой конкуренции. Однако зачастую принимаемые меры не были эффективными ввиду неудовлетворительной инвестици- онной ситуации в национальных экономиках, поскольку большинство субъектов бизнеса используют офшорные схемы по причине неблагополучного климата осуществления офшорного бизнеса внутри своей страны [2].

На сегодняшний день о роли офшоров в мировой экономике можно судить по их удельному весу в глобальном богатстве. По состоянию на 2020 год офшорная индустрия оценивается Конференцией ООН по торговле и развитию (ЮНКТАД) в 12 трлн. долл. По оценкам экспертов в офшорных центрах сосредоточена четверть мировой денежной массы и около половины стоимости мировой торговли. Так, согласно исследованию, проведенному аналитическим центром «Граждане за справедливость в налогах», 358 (72%) компаний из списка крупнейших по совокупной выручке корпораций США Fortune 500, в том числе Apple, General Electric, Microsoft, хранят в офшорах, таких как Бермудские острова, Ирландия, Люксембург и Нидерланды, около $2,1 трлн. накопленной прибыли в целях оптимизации налоговых отчислений и налоговой экономии.

Практика использования офшорного бизнеса не обошла и российские компании. Так по данным Министерства финансов России за 2020 год, через офшорные компании осуществляется свыше 40% внешнеторговых операций и около 70% инвестиционных потоков.

Массовое развитие офшорного бизнеса в России началось с отмены государственной монополии на внешнеэкономическую деятельность в конце 1991 г., когда все предприятия и их объединения, зарегистрированные на территории РСФС, получили разрешение на осуществление внешнеэкономической деятельности без специальной регистрации и стали активно осваивать новации международной деловой практики, в том числе и офшорные структуры. В том же 1991 году в Москве был открыт офис швейцарской консалтинговой компании Riggs Walmet Group, осуществляющий, новую для российского государства, деятельность по сопровождению бизнеса в безналоговых юрисдикциях [5].

На сегодняшний день в офшорных юрисдикциях зарегистрированы до 70-90% всех крупных частных компаний России. По оценке профессора кафедры фондового рынка и инвестиций ВШЭ Абрамова А.Е., наиболее офшоризированы сфера инвестиций (в акции, недвижимость, частично – прямые инвестиции), обрабатывающая промышленность (в части трансфертного ценообразования), оптовый рынок и крупные экспортно-ориентированные компании.

Согласно статистике Центрального банка Российской Федерации (далее – Центробанк РФ), отток капитала из России в виде прямых инвестиций в зарубежные, преимущественно офшорные компании, в 2020 году вновь ускорился, а по ряду юрисдикций, включая Кипр и Сингапур, достиг исторических рекордов.

Кипр остается самой привлекательной юрисдикцией для значительного количества российских компаний. Во-первых, налоговый режим на острове, действующий с 2003 года, не предполагает разницу между местными и международными коммерческими кипрскими компаниями – все компании на Кипре облагаются налогом по ставке 12,5%. Согласно действующему налоговому режиму, также освобождаются от уплаты налога на прибыль:

-

• дивиденды, полученные на Кипре и за рубежом;

-

• прибыль от операций с акциями и ценными бумагами;

-

• прибыль от работы постоянного представительства за рубежом;

-

• 50% процентного дохода, полученного компанией-резидентом Кипра.

Несмотря на то, что Кипр достаточно давно потерял статус налогового рая, законы и правила этой страны до сих пор позволяют прятать активы российских чиновников и бизнесменов, не желающих огласки на родине, а легальному бизнесу -упрощать партнерство с зарубежными компаниями.

Действительно, в сравнении с другими странами Евросоюза открыть мультивалютный счет кипрском банке сравнительно быстро, а стоимость обслуживания не- дорогая по сравнению с другими европейскими банками. Однако с 2018 года для открытия счетов в банках Кипра нужно соблюдать новые требования, по которым компаниям придется раскрывать бенефициаров, обосновывать источник дохода и благосостояния, предоставлять полную финансовую отчетность.

Страны Западной Европы сохраняют позиции второго важнейшего центра, где зарегистрированы компании с активами в России. По данным системы СПАРК, на середину 2020 г. на европейские страны (без учета Кипра) приходилось около 37% от общего числа таких иностранных компаний.

По количеству «российских» компаний с активами в России выделяются Нидерланды. Благодаря очень низким налогам на прибыль, а также налогам на дивиденды и доходы от процентов по займам эта страна имеет относительно привлекательный режим для создания дочерних структур, обслуживающих бизнес в РФ. Именно через нее экспортируются морем значительные объемы российских металлов, удобрений и других товаров. Кроме того, Нидерланды остаются одним из ведущих мировых финансовых центров. Среди крупных российских компаний эту юрисдикцию для регистрации материнской структуры выбрали крупнейшие ритейлеры «Пятерочка», «Перекресток», «Карусель», а также IT-гигант «Яндекс».

Швейцария, вопреки всеобщему убеждению, не так популярна среди российских компаний, как Кипр и Нидерланды, — россиянам принадлежит в ней активов всего на восемь миллиардов долларов. Одна из причин — более высокие налоги. Тем не менее страна привлекает миллиардеров возможностью платить фиксированную сумму налогов вне зависимости от дохода. Налоговыми резидентами этой страны являются такие российские холдинги, как ООО «Газпром экспорт» - Газпром Швайц АГ, ПАО «Лукойл» - Литаско, которая занимает первую строчку рейтинга крупнейших мировых нефтетрейдеров Forbes, ПАО «Северсталь» - Северсталь Экспорт, ПАО «Мечел» - Мечел Трейдинг АГ, ГМК «Норильский никель» - МТО АГ (Metal Trade Overseas AG), «Газпром нефть», «Сургутнефтегаз», «Роснефть» - ТОТСА (Total Oil Trading SA) и другие [7].

Популярной среди россиян офшорной юрисдикцией, которая расположена за пределами Европы, являются Британские Виргинские острова (БВО). Компаниям из РФ принадлежит в этой стране активов на 4,8 миллиарда долларов. Виргинские острова привлекательны тем, что на их территории отсутствуют налоги на прибыль, на доходы физических лиц, а также налоги с продаж или налог на добавленную стоимость. Таким образом, БВО — это классический офшор. Компании, зарегистрированные в БВО, платят фиксированную пошлину. Среди крупных российских компаний эту юрисдикцию для регистрации материнской структуры выбрал петербургский ритейлер «Лента». Однако с начала 2019 года на территории БВО был принят закон об экономическом присутствии, который ввел целый ряд новых требований для юридических лиц, претендующих на регистрацию в данной юрисдикции, а также лишил привилегий уже действующих компаний, что является неприемлемыми для множества российских компаний, имеющих «дочек» в этой офшорной зоне.

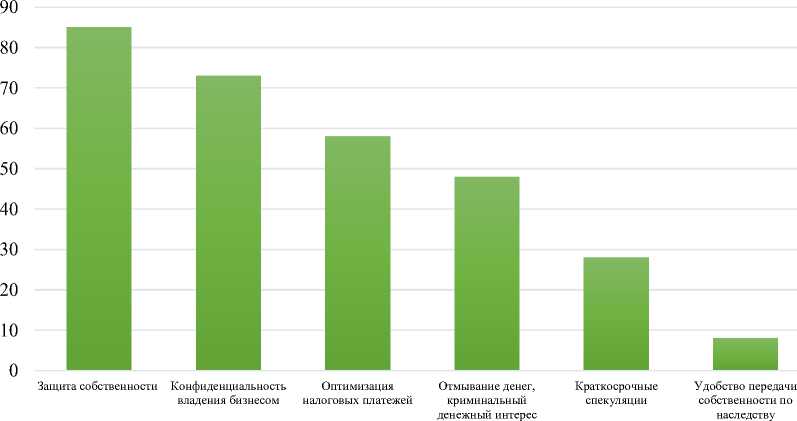

Анализ причин использования офшорных юрисдикций российскими компаниями представлен на рисунке 1.

Рис. 1. Причины использования офшоров российскими компаниями, %

На основании данных диаграммы можно сделать вывод, что больше трети опрошенных владельцев офшорных компаний используют их в целях оптимизации налоговых платежей, что свидетельствует об актуализации офшоров как инструментов международного налогового планирования в бизнесе отечественных компаний.

На общем фоне оттока капитала из страны использование офшоров в целях защиты бизнеса и обеспечения конфиденциальности носит разрушительный характер для экономики страны. Так, по оценкам экспертов, бюджетная система России, ежегодно недополучает порядка 500-600 млрд. руб., которые могли бы пойти на модернизацию социальной сферы, улучшения инвестиционного климата регионов. Общие же потери российского бюджета из - за реализации офшорных схем оцениваются примерно в 1 трлн. рублей в год.

Негативное воздействие использования офшорных юрисдикций также проявляется в ухудшении имиджа страны, формирва-ние негативного общественного мнения, а также роста коррупции, подрыва экономической безопасности и экономического суверенитета России из-за уязвимости перед рисками глобализации.

Очевидно, что, несмотря на очевидные преимущества для крупного отечественного бизнеса, использование офшорного механизма в Российской Федерации на сегодняшний день является серьезным препятствием на пути экономического развития страны, сужая налоговую базу и объемы инвестиций национального хозяйства. Всё это предопределяет необходимость деофшоризации экономики и обуславливает тенденции ужесточения валютного контроля и предотвращения незаконного вывоза капитала. Основополагающей задачей для экономики России в данных условиях выступает пополнение бюджета страны посредством поступающих налогов, а соответственно, минимизация использования офшорных схем субъектами экономической деятельности в рамках нарушения правового поля, совершенствование методов обеспечения экономической безопасности.

В свою очередь, как отмечают эксперты, использование офшорного инструментария является неотъемлемым условием поддержания конкурентоспособности российского бизнеса. На сегодняшний день значительные объемы финансовых ресурсов сосредоточены в добывающих отраслях промышленности, где компании могут конкурировать между собой не потребительскими качествами товара, а ценой и объемом добываемой продукции. При этом особое значение приобретает оптимизация транзакционных издержек, что актуализирует потребность применения офшорных схем отечественными компаниями. На примере крупного бизнеса, средние и мелкие фирмы также интегрируются в офшорные схемы.

Учитывая вышеизложенное, можно сделать вывод: чтобы сохранить экономическую стабильность и защищенность в государстве, необходима постоянная поддержка экономического суверенитета хозяйствующих субъектов, защита прав и интересов граждан. Необходимо понимать, что, уничтожая офшорные зоны, нужно предложить бизнесу удобные условия хранения и обращения активов с более прозрачными условиями и гарантиями защиты прав собственности. Если в государственной налоговой политике будут присутствовать меры по сокращению налоговой нагрузки, а также преференции отечественным инвесторам, гарантии безопасности и защита интересов собственников бизнеса, это позволит сократить уход бизнеса в офшоры.

Наряду с улучшением инвестиционного климата и оптимизации налоговой системы, было бы целесообразно совершенствовать законодательство в части установления 15 процентного налога на вывоз капитала для акционеров компаний. Так же, совершенно на законных основаниях, можно сократить в офшорах долю российских компаний с государственным капиталом [4].

Таким образом, России необходимо взять курс на системные преобразования экономики, улучшение инвестиционного климата, в долгосрочной перспективе, развития особых экономических зон, обеспечение стабильности законодательства, независимости и беспристрастности судебной системы, проведение налоговой политики, направленной на привлечение капитала, т.е. сделать государственную политику предсказуемой и прозрачной для бизнеса, что в свою очередь позволит отечественным предпринимателям использовать экономически оправданные легальные способы снижения рисков и оптимизации налогового бремени в рамках международного налогового планирования.

Список литературы Анализ мировой практики использования офшоров как инструмента международного налогового планирования и ее влияние на современное экономическое состояние России

- "Действующие двусторонние международные договоры Российской Федерации об избежании двойного налогообложения" // [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_63276/ (дата обращения: 28.09.2021).

- "Бомба под офшор": как налоговики собираются "выжигать" компании - пустышки по всему миру // [Электронный ресурс] Режим доступа:https://www.forbes.ru/finansy-i-investicii/387289-bomba-pod-ofshor-kak-nalogovikisobirayutsya-vyzhigat-kompanii-pustyshki (дата обращения: 28.09.2021).

- Смирнов Е.Н. Офшорные схемы в современном международном движении капитала: особенности и механизмы противодействия // Вестник евразийской науки, 2018, № 5, Т.10.

- EDN: YTRWEP

- Иванова О.П. Офшорный бизнес в Российской Федерации: современное состояние и перспективы развития // Вестник МГТУ, 2015, Т. 8, № 2. С.233-240.Абрамов А. Е. Различия в поведении внутренних и иностранных частных инвесторов на российском фондовом рынке // Экономическое развитие России. 2018. № 11. С. 47-53.

- Дыхова А.Л., Илинич Е.В. Деофшоризация российской экономики как фактор восстановления экономического суверенитета страны // Статистика и Экономика, 2018, №1. С.40-43.

- Каргапольцева Н.И., Лисицин П.Е. Территории офшорных юрисдикций как инструмент налогового планирования // Colloquium-journal, 2017, № 2(26). С. 78-80.

- Золочевская Е.Ю., Благова И.Л. Экономическая безопасность оффшорного бизнеса: особенности налоговой оптимизации // Государственное и муниципальное управление. Ученые записки СКАГС - 2018. № 3. С. 150-153.