Анализ мировой практики управления процентными ставками центральных банков

Автор: Вылегжанина Елена Владимировна, Табакова А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье раскрываются особенности управления процентными ставками зарубежных Центробанков, подвергаются анализу причины снижения процентных ставок до нулевых и отрицательных значений. В ходе исследования выявлены последствия проведения данной процентной политики и сформулированы целевые установки снижения процентных ставок.

Процентная политика, ключевая ставка, дефляция, отрицательные процентные ставки, зарубежные центральные банки, ецб, фрс сша

Короткий адрес: https://sciup.org/140120779

IDR: 140120779

Текст научной статьи Анализ мировой практики управления процентными ставками центральных банков

Актуальность данной темы вызвана тем, что начиная с XXI века, в мировой практике получило развитие такое явление, как отрицательные процентные ставки, практика применения которых в нашей стране рассматривается только в качестве теории.

Впервые отрицательные процентные ставки были введены Центробанком Швеции после кризиса 2008 года. Используя данную меру, Шведский Центробанк установил для коммерческих банков плату за размещение средств на корсчетах по суммам, превышавшим обязательные резервы. Причиной установки такой политики было стимулирование коммерческих банков направлять временно свободные денежные средства напрямую в экономику посредствам инвестиций, а не хранить их в виде депозитов.

Также данная мера была связана с противодействием укрепления национальной валюты. Из-за наплыва в страну иностранной валюты в виде депозитных вкладов, курс швейцарской кроны по отношению к валюте основного торгового партнера страны – евро – заметно вырос, что способствовало удешевлению импорта и сильному снижению инфляции, в результате чего перед экономикой этой страны возникла проблема дефляции.

Необходимо отметить, что в Швеции инфляция остается нестабильной, Центробанк пытается поднять инфляцию до целевого уровня в 2%. Инфляция в стране не поднималась до этого уровня с конца 2011 года [1].

Для нашей страны, Центральный Банк которой на протяжении последних 2,5 лет применяет достаточно жесткую денежно-кредитную политику. Для предотвращения роста инфляции устанавливаются высокие значения ключевой ставки: 17,0% - декабрь 2014г., 14,0% - март 2015г., 11,0% - начиная с августа 2015г. по настоящее время (апрель 2016г.) [2]. В этих условиях достаточно необычно, что существуют зарубежные Центробанки, которые снижают ключевую ставку до нуля и ниже, с целью создать инфляционное давление: таблица 1.

Таблица 1 – Процентные ставки ряда зарубежных Центробанков[3].

|

Страна |

Центральный банк |

Ключевая процентная ставка |

Следующее рассмотрен ие |

Последне е изменение |

Текущая ставка |

|

США |

FED (Federal Reserve) |

Federal Funds Rate |

27.04.2016 |

16.12.2015 |

0.50% |

|

Еврозона |

ECB (European Central Bank) |

Refinancing tender |

21.04.2016 |

10.03.2016 |

0.00% |

|

Великобр итания |

BOE (Bank of England) |

Bank Rate |

14.04.2016 |

05.03.2009 |

0.50% |

|

Япония |

BOJ (Bank of Japan) |

Overnight Call Rate Target |

28.04.2016 |

29.01.2016 |

-0.10% |

|

Швейцар ия |

SNB (Swiss National Bank) |

3 Month Libor Rate |

16.06.2016 |

15.01.2015 |

-0.75% |

|

Швеция |

Riksbank (Sweden Central Bank) |

Repo Rate |

21.04.2016 |

11.02.2016 |

-0.50% |

|

Дания |

Danmarks Nationalbank (The Danish Central Bank) |

Lending rate |

21.04.2016 |

20.01.2015 |

0.05% |

Укрепление национальной валюты, а именно кроны, стало причиной снижения ставок до отрицательных значений не только в Швеции, но и в Швейцарии и Дании. Причиной этому стала монетарная политика Европейского Центробанка и «бегство» капитала в эти европейские страны.

В период долгового кризиса в Европейском союзе особенно привлекательным было размещать депозиты в более устойчивой, чем евро валюте. Особенно привлекательными оказались депозиты швейцарских банков в швейцарских франках. Наплыв капитала в банки спровоцировал Швейцарский ЦБ ввести отрицательную ставку по депозитным операциям, чтобы снизить привлекательность вложений, остановить рост национальной валюты, курс которой сильно вырос по отношению к евро – валюте основного торгового партнера этой страны. В 2012 ЦБ Дании по этой же причине снизил ставку до отрицательных значений (последнее изменение 20.01.2015 - 0.05%) [3].

Заметим, что процентная политика этих ЦБ, вероятнее всего из-за ее недавнего появления и краткосрочного проявления, имеет ряд интересных особенностей. Во-первых, отрицательные значения имеют ставки только по депозитным вкладам в межбанковском секторе. Во-вторых, ставки коммерческих банков розничным клиентам не принимают отрицательных значений. В-третьих, из-за снижения ставок по вкладам не было нигде зафиксировано, что клиенты начали забирать деньги с депозитов. Многие экономисты утверждают, что для того, чтобы население начало уходить в наличные, ставки должны опуститься гораздо ниже нулевого уровня, а пока основная денежная масса выведена из наличного обращения, инфляция расти не будет [4].

Интересное явление происходит со ставками по ипотечным кредитам. Чтобы не допустить отрицательной или нулевой доходности по ипотечным кредитам и заработать, коммерческие банки зафиксировали ставки: фиксированная 10-ти летняя ипотечная ставка составляет примерно 2%, а фиксированная 15-ти летняя – около 2,5% (ипотечные ставки коммерческих банков Швейцарии). Причем ожидается дальнейшее увеличение этих значений [1], не смотря на то, что ключевая ставка принимает отрицательное значение и может показаться, что сам банк будет выплачивать ипотеку клиента.

Несмотря на различные противоречия, стратегия ЦБ Швейцарии и Дании стала успешной. Дания сумела удержать национальную валюту от дальнейшего падения против евро, Швейцария убрала потолок привязки своей национальной валюты к евро, и после краткосрочного роста швейцарский франк стал торговаться в рамках приемлемого диапазона.

В Швеции ситуация гораздо сложнее из-за большого количества денег, пришедших из ЕС.

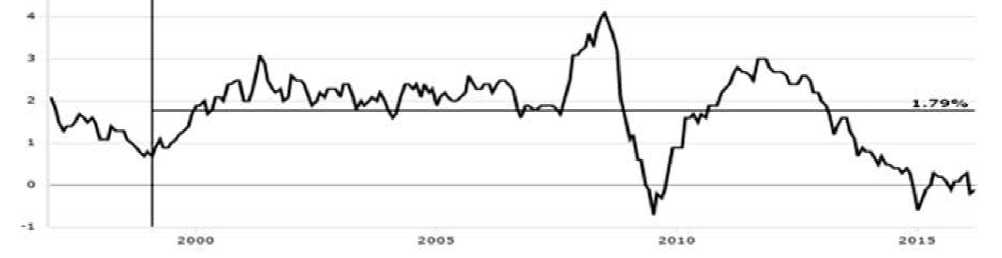

Как можно увидеть в таблице 1 Европейский Центробанк 10.03.2016 понизил базовую процентную ставку до нулевого показателя. Ставка по депозитам составляет -0,4%,а маржинальная ставка 0,25%. В стране пытаются создать инфляционное давление: рисунок 1.

Рисунок 1 – Инфляция в зоне Евро (годовые процентные изменения, без поправки на сезонность) [5].

Процентная политика ЕЦБ направлена на создание инфляционного давления. Сейчас в Евросоюзе стоит задача справиться с дефляцией и достичь инфляции 2%.

Если просто запустить печатный станок и добиваться инфляции с помощью эмиссии денег, одновременно допуская «разбухание депозитов», то это только спровоцирует понижение стоимости денег, что является обратным целевому эффектом. Поэтому ЕЦБ решил ввести уже опробованные на практике отрицательные ставки, что, однако спровоцировало отток капитала в другие страны, создав там трудности.

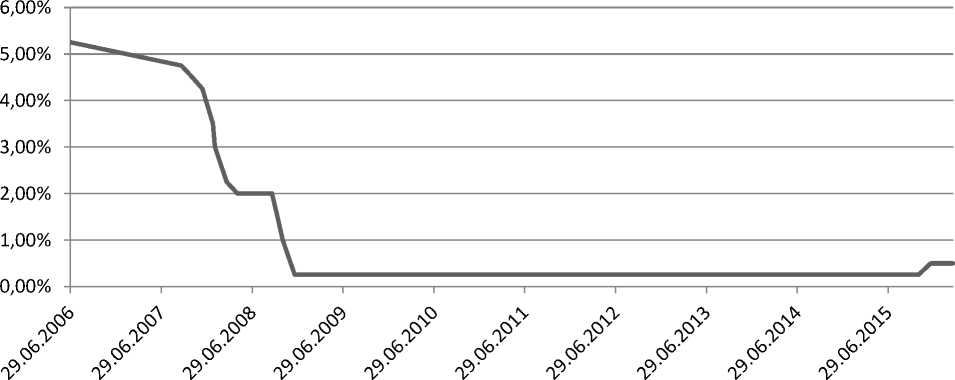

Стоит упомянуть еще одну страну, чей Центральный Банк является центром эмиссии мировой резервной валюты, и конечно, все рынки, где проводятся операции в долларах, взаимосвязаны. Из-за нормализации экономики США, на что указывают данные по безработице и инфляции, Федрезерв решил повысить ключевую ставку 16.12.2015 года с 0,25% до 0,5% впервые за семь лет: рисунок 2. В течение этих лет в США действовали пакеты стимулирования экономики после ослабления из-за мирового финансового кризиса – 2008 года. Смысл введения столь низкой ставки был в том, чтобы увеличить мотивацию брать кредиты, а это, в свою очередь, наращивает покупательную способность и ускоряет процесс восстановления экономики. Надо сказать, что в 2015 году США стала самой богатой страной мира по абсолютному показателю ВВП.

Рисунок 2 – Процентная ставка Федеральной Резервной Системы США [6].

Однако, в нынешних условиях при повышении ставок, то есть при монетарном ужесточении ФРС будет сложнее контролировать рыночные процентные ставки, так как за эти годы образовался огромный объем избыточной денежной ликвидности, который ФРС вынужден изымать. Данную операцию он осуществляет с помощью нового инструмента – обратного РЕПО. ФРС продает государственные долговые бумаги коммерческим банкам, взамен получает деньги, потом их выкупает, но уже под 0,25% годовых. Это один из способов изъятия ликвидности. Данная операция длится не более одного дня, имеет краткосрочный характер, а значит, оказывает влияние на рыночные ставки и подгоняет их к своим ориентирам.

Таким образом, можно сделать вывод, что существуют следующие основные цели снижения процентных ставок:

-

• стимулирование коммерческих банков к направлению свободных

денежные средства напрямую в экономику по средствам инвестиций

-

• ослабление курса национальной валюты по отношению к валюте

основного торгового партнера (Швеция, Швейцария)

-

• стимулирование инфляционного давления (Еврозона, Швеция), борьба с дефляцией

Несмотря на то, что наша страна в условиях протекания экономического кризиса для борьбы с инфляцией применяет умеренно-жесткую денежнокредитную политику, используя высокую ключевую ставку, тем не менее, необходимо изучать опыт иностранных Центробанков в сфере регулирования денежного обращения, сопоставляя их методы и цели с методами и целями ЦБ РФ. Тем более что в работах большого количества экономистов, говорится о том, что дефляция – это явление даже более опасное, чем инфляция и в нашей стране есть угроза развития этого процесса, причиной которого может стать именно консервативная процентная политика.

Список литературы Анализ мировой практики управления процентными ставками центральных банков

- Панова Г.С. Отрицательные процентные ставки по депозитам в Европе//Портал МГИМО 8.05.2013, -URL: http://old.mgimo.ru/news/experts/document238104.phtml (дата обращения: 10.04.2016)

- Статистический бюллетень Банка России. 2015.№3, -URL: http://www.cbr.ru/publ/BBS/Bbs1603r.pdf/(дата обращения: 10.04.2016)

- Процентные ставки ряда зарубежных Центробанков -URL: http://www.forexua.com/ru/analytic/rates (дата обращения 07.04.2016)

- Прокопьева З.С. Плохая дефляция: почему снижение цен иногда хуже их роста//Экономика и жизнь. 2016. №11 (9627)

- Изменение среднего уровня инфляции в Еврозоне начиная с 1999 год, -URL: http://www.ecb.europa.eu/home/html/index.en.html (дата обращения 10.04.2016)

- Процентная ставка Федеральной Резервной Системы (ФРС США) 2006-2016, -URL: http://www.federalreserve.gov/default.htm (дата обращения 09.04.2016)

- Мамий Е.А., Бойко Л.И. Анализ эффективности деятельности банков в условиях нестабильности//Сборник Россия и Европа: связь культуры и экономики материалы XII международной научно-практической конференции. 2015. С. 449-452.