Анализ наличия, движения оборотных активов и основные мероприятия по повышению их эффективности

Автор: Солдатова Л.И., Солдатова А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

В статье проведен анализ оборотных активов и предложены мероприятия по эффективности их использования.

Оборотные активы, оборачиваемость, эффективность, производственные запасы, дебиторская задолженность

Короткий адрес: https://sciup.org/140114067

IDR: 140114067

Текст научной статьи Анализ наличия, движения оборотных активов и основные мероприятия по повышению их эффективности

Наличие оборотных активов имеет большое значение для создания нормальных условий производственной и финансовой деятельности организации, поэтому рациональная организация оборотных активов имеет первостепенное значение для всей экономической работы организации. Наличие собственных оборотных активов, а также соотношение между собственными и заемными оборотными активами характеризует степень финансовой устойчивости организации. Сумма оборотных активов, находящаяся в распоряжении организации должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных активов негативно сказывается на результатах его деятельности.

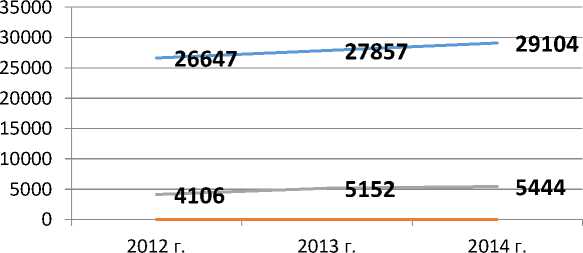

В 2014 г. по сравнению с 2012 г. в ОАО стоимость оборотных активов в среднем за 3 года увеличилась на 34807 тыс. руб. Это произошло за счет увеличения каждой из статей оборотных активов, а именно, запасов на 3843 тыс. руб., краткосрочной дебиторской задолженности на 6647 тыс. руб., денежных средств на 23032 тыс. руб. и прочих оборотных активов на 1285 тыс. руб. В динамике по годам стоимость оборотных активов увеличивается, несмотря на то, что по отдельной статье наблюдается сокращение оборотных активов. Так в 2012 г. стоимость прочих оборотных активов уменьшилась на 39 тыс. руб., а в 2013 г. сократилась на 185 тыс. руб.

— ♦ —Запасы

— ■ — Краткосрочная дебиторская задолженность

—A—Денежные средства

Прочие оборотные активы

Рисунок 1 – Динамика изменения наличия оборотных активов в стоимостном выражении

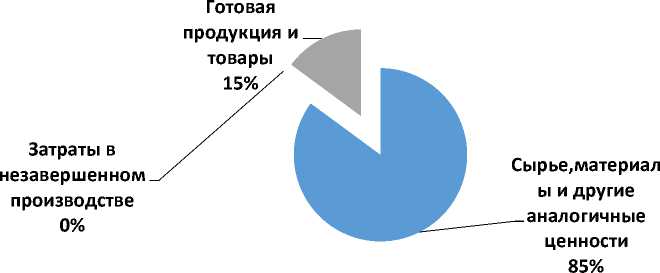

Как правило, производственные запасы занимают наибольший удельный вес в структуре оборотных активов организации.

В 2014 г. по сравнению с 2012 г. стоимость запасов увеличилась на 3795 тыс. руб. Данное увеличение произошло за счет повышения сырья в стоимостном выражении на 2457 тыс. руб. и готовой продукции и товаров на 1338 тыс. руб.. В динамике по годам стоимость запасов, как и стоимость всех оборотных активов колебалась. Так в 2012 г. стоимость запасов за год увеличилась на 9502 тыс. руб., в основном за счет увеличения стоимости сырья и материалов. В 2013 г. же стоимость запасов увеличилась на 2256 тыс. руб., за счет увеличения стоимости сырья и материалов. В 2014 г. стоимость запасов вновь увеличиваются в стоимости на 3795 тыс. руб., за счет увеличения сырья и материалов (Рисунок 2)

^^^^^^^^м Сырье,материалы и другие аналогичные ценности

^^^^^^^^м Затраты в незавершенном производстве

^^^^^^^^м Готовая продукция и товары

Рисунок 2 – Динамика изменения стоимости запасов

Состав и структуру запасов, их размер и характер использования в значительной мере предопределяют особенности кругооборота средств, вытекающие из специфики самой организации (Таблица 1).

Таблица 1 – Структура запасов

|

Виды запасов |

2012 г. |

2013 г. |

2014 |

В среднем за 20122014 гг. |

2014 г. от 2012 гг.(+;-) |

|

Сырье ,материалы и другие аналогичные ценности |

86,6 |

84,4 |

84,2 |

85,1 |

-2,4 |

|

Готовая продукция и товары |

13,4 |

15,6 |

15,8 |

14,9 |

2,4 |

|

Итого |

100,0 |

100,0 |

100,0 |

100,0 |

- |

В структуре запасов за исследуемый период в ОАО наибольший удельный вес занимают сырье и материалы 85,1%. Причем наблюдается тенденция к сокращению сырья и материалов в общей структуре запасов на 2,4%. Доля готовой продукции в 2014 г. по сравнению с 2012 г. увеличилась на 2,4% (Рисунок 3).

Рисунок 3 – Структура материально-производственных запасов

Оценка оборачиваемости является важнейшим элементом анализа эффективности. Материальные запасы имеют высокую скорость оборачиваемости. От их оборачиваемости зависит финансовое состояние организации, финансовая устойчивость и платежеспособность. Оборачиваемость характеризуется коэффициентом оборачиваемости и продолжительностью одного оборота. Эти показатели имеют обратную зависимость: чем выше коэффициент оборачиваемости, тем больше продолжительность 1 оборота. Определение эффективности использования производственных запасов с помощью только коэффициента оборачиваемости и продолжительности 1 оборота не обеспечивает их взаимосвязь с таким показателем эффективности работы организации, как прибыль от реализации продукции. (Таблица 2)

Таблица 2 – Эффективность использования производственных запасов

|

Показатель |

2012г. |

2013г. |

2014г. |

2014 г. от 2012 г. (+,-) |

|

Коэффициент оборачиваемости |

13,92 |

15,35 |

15,54 |

1,62 |

|

Коэффициент загрузки средств в обороте |

0,07 |

0,065 |

0,064 |

-,006 |

|

Продолжительность одного оборота, дней |

26 |

24 |

24 |

-2 |

В ОАО в 2014 г. по сравнению с 2012 г. коэффициент оборачиваемости производственных запасов увеличился на 1,62. Это связано с увеличением денежной выручки на 2326 тыс. руб. и сокращением среднегодовой стоимости запасов на 870 тыс. руб. Данная тенденция характеризует увеличивающуюся эффективность использование запасов из года в год. Коэффициент загрузки средств в обороте соответственно сокращается на 0,007. Продолжительность одного оборота в днях сокращается на с дней. Это связано с увеличением коэффициента оборачиваемости запасов.

Доля дебиторской задолженности занимает значительный удельный вес в структуре оборотных активов ОАО (Таблица 3).

В 2014 г. по сравнению с 2012 г. сумма дебиторской задолженности увеличилась на 7586 тыс. руб. Это произошло за счет увеличения краткосрочной дебиторской задолженности на 6647 тыс. руб., в том числе за счет покупателей и заказчиков на 6440 тыс. руб. Долгосрочная дебиторская задолженность на протяжении 3 лет отсутствует.

Таблица 3– Динамика дебиторской задолженности

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2014 г. к 2012 г. (+,-) |

|

Задолженность, всего |

15961 |

22658 |

23547 |

7586 |

|

Краткосрочная дебиторская задолженность |

13191 |

19368 |

19838 |

6647 |

|

в том числе покупатели и заказчики |

9280 |

12290 |

15720 |

6440 |

В ОАО в 2014 г. по сравнению с 2012 г. коэффициент оборачиваемости производственных запасов увеличился на 1,62. Это связано с увеличением денежной выручки на 2326 тыс. руб. и сокращением среднегодовой стоимости запасов на 870 тыс. руб. Данная тенденция характеризует увеличивающуюся эффективность использование запасов из года в год. Коэффициент загрузки средств в обороте соответственно сокращается на 0,007. Продолжительность одного оборота в днях сокращается на с дней. Это связано с увеличением коэффициента оборачиваемости запасов. Данная тенденция также характеризует более эффективное использование запасов из года в год. (Рисунок 3).

|

30 |

26 |

24 |

24 |

|

20 |

-- ■ -------------- ■ |

||

|

■ Продолжительность |

|||

|

одного оборота, дней |

|||

|

1 П 10 |

|||

|

0,07 |

0,065 |

0,064 — ♦ — Коэффициент загрузки |

|

|

п 0 |

средств в обороте |

||

|

2012г. |

2013г. |

2014г. |

|

Рисунок 4- Динамика коэффициента оборачиваемости запасов

ОАО располагает всеми необходимыми оборотными активами, обеспечивающими бесперебойный процесс производства продукции. Это способствует дальнейшему развитию деятельности организации

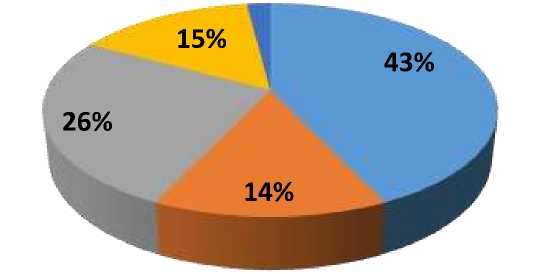

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

В структуре материалов в ОАО наибольший удельный вес занимают сырьё материалы 43 %, но и немалая их часть приходится на ГСМ и топливо -14 %. (Рисунок 5).

2%

-

■ Материалы

-

■ Топливо ГСМ

-

■ Запасные части

-

■ Хозинвентарь

-

■ Спецодежда

Рисунок 5 – Структура материалов в ОАО за 2014 г.

Нормативом называют минимальную потребность организации в материально-производственных запасах в денежном выражении, необходимым для бесперебойной работы организации.

Существует несколько методик нормирования запасов: методика, основанная на расчете частных нормативов; по укрупненным видам запасов; расчет совокупного норматива. Расчет частных нормативов производится двумя методами: метод прямого счета; аналитический метод.

На основании ведомостей инвентаризации по 2014 году списания и поступления техники в текущем году и по планируемым поступлениям техники в плановом году рассчитаем средневзвешенную норму расхода топлива, средневзвешенную грузоподъёмность и групповую норму расхода топлива грузового автотранспорта организации. Данные показатели предусматривают снижение средневзвешенных норм расхода ГСМ на планируемый период с учётом внедрения планов организационнотехнических мероприятий, направленных на экономию ГСМ.

В ОАО существующий парк машин в 2014 году: 39 бензиновых, 35 дизельных, 2 автобуса, 28 спец.машин. Общий пробег, тыс.км. : бензин-1507,7; дизель- 987,8. Объём грузоперевозок, тыс.т.км.: бензин- 2589,3; дизель-3998,7.

Таблица 4 - Расчет средневзвешенной грузоподъемности

|

Техника организа ции |

Справочные данные: грузоподъемн ость ,т |

Среднесписо чное число автомобилей 2014 г. |

Среднесписо чное число автомобилей планируемый 2015 г. |

Грузоподъемн ость всех машин, т 2014 г. |

Грузоподъемн ость всех машин, т 2014 г. |

|

Бензинов ые: ГАЗ-3301 |

0,8 |

3 |

3 |

2,4 |

2,4 |

|

ГАЗ-5305 |

4,5 |

1 |

2 |

4,5 |

9 |

|

Средневзвешенная грузоподъемность всех бензиновых машин, т. |

39 |

42 |

3,76 |

4,21 |

|

|

Дизельн ые: КАМАЗ5511 |

10 |

3 |

4 |

30 |

40 |

|

МАЗ5549 |

3,1 |

1 |

2 |

3,1 |

6,2 |

|

Средневзвешенная грузоподъемность всех дизельных машин, т. |

35 |

39 |

8,58 |

9,12 |

|

Средневзвешенная грузоподъемность машин, т.=

Xq1*n1+qi*ni

—й , где (1)

qi- Грузоподъемность одной марки машины из группы;

n-количество машин с грузоподъемностью qi (данной марки);

N- количество машин группы.

Грузоподъемность в планируемом 2015 г. с учетом поступления новой техники увеличится по бензиновым машинам до 4,21 т, по дизельным машинам до 9,12 т.

Средневзвешенная норма расхода топлива машин, т.= ^hs1 ni+hi ni , где (2)

hi- базовая норма i-ой марки машин;

ni -количество машин данной марки;

N- количество машин рассматриваемой группы.

Норма расхода топлива в планируемом 2015 году с учетом поступления новой техники увеличится по бензиновым машинам до 31,9 л./100 км., по дизельным машинам до 33,2л./100 км.

Таблица 5 – Расчет средневзвешенной нормы расхода топлива

|

ика низации |

Справочные данные:базовая норма,л/100км, м3/100км |

Среднесписочное число автомобилей 2014 год |

Среднесписочное число автомобилей планируемый 2015 год |

Расход топлива на 100 км пробега всех машин,л/100км,м3/100км 2014 год. |

Расход топлива на 10 км пробега всех машин,л/100км,м3/10 2015год. |

|

иновые: -3301 |

17 |

3 |

3 |

51 |

51 |

|

-5305 |

29,5 |

1 |

2 |

29,5 |

59 |

|

невзвешенная норма ода топлива всех иновых машин, т. |

39 |

42 |

30,12 |

31,9 |

|

|

льные: АЗ- |

34 |

3 |

4 |

102 |

136 |

|

-5549 |

15 |

1 |

2 |

15 |

30 |

|

невзвешенная норма ода топлива всех льных машин, т. |

35 |

39 |

31,6 |

33,2 |

|

Групповая норма расхода ГСМ - это плановая величина максимально допустимого расхода ГСМ по группе бензиновых и дизельных машин на производство единицы продукции установленная в определенных организационно-технических условиях.

Групповая норма расхода топлива =HSz * 10 p/(q * Z) , где (3)

HSz — средневзвешенная норма топлива при Z среднем;

p — удельная плотность (бенз-0,74, диз.топл.-0,825);

-

q- Средневзвешенная грузоподъемность;

-

Z- Коэффициент полезной работы.

Таблица 6- Расчет групповой нормы расхода топлива на 2015 г.

|

Показатель |

Бензин |

Дизельное топливо |

|

Среднесписочное количество автомобилей,шт |

42 |

39 |

|

Грузооборот,тыс.т-км. |

2589,5 |

3998,7 |

|

Общий пробег, тыс.км. |

1507,7 |

987,8 |

|

Расход топлива,т |

269,87 |

210,32 |

|

Производительность, т-км/км |

1,72 |

4,04 |

|

Коэффициент полезной работы,Z |

0,41 |

0,44 |

|

Средневзвешенная грузоподъемность,т |

4,21 |

9,12 |

|

Средневзвешенная норма топлива,л/100 км при Z=0,5 |

34,8 |

35,2 |

|

Средневзвешенная норма топлива,л/100 км при Z среднем |

35,02 |

35,9 |

|

Групповая норма расхода топлива,г/т-км. |

150,13 |

73,8 |

Таким образом, групповая норма расхода топлива в 2015 году с учетом поступления новых машин, составит по бензиновым машинам 150,13 г/ т-км, а по дизельным машинам 73,8 г/т-км. Данный показатель можно рассматривать в ОАО как норматив.

Для расчета норматива собственных оборотных активов по горючему и смазочному материалу рассчитывается норма запаса горючего в днях.

Таблица 7 – Норматив собственных оборотных активов по горючему и смазочным материалам

|

Показатель |

Сумма, тыс. руб. |

|

Минимальный остаток горючего и смазочных материалов (по регистрам бух. учета за прошлый год) |

269,09 |

|

Фактический расход горючего и смазочных материалов (по отчету за прошлый год) |

1924,00 |

|

Однодневный расход горючего и смазочных материалов за предыдущий год |

5,27 |

|

Норма запаса в днях |

51,07 |

|

Стоимость ГСМ, завозимых в планируемом году |

2369,00 |

|

Однодневный расход горючего и смазочных материалов в планируемом году |

6,49 |

|

Норматив собственных оборотных средств по ГСМ |

331,44 |

Расчет норматива оборотных активов показывает минимальную потребность в ОАО в ГСМ, но достаточную для осуществления нормального производства.

Список литературы Анализ наличия, движения оборотных активов и основные мероприятия по повышению их эффективности

- Иванова О. Е., Солдатова Л. И. Контроллинговая система управления работой грузового автотранспорта в Костромской области./Монография; М-во сельского хоз-ва Российской Федерации, Департамент науч.-технологической политики и образования, Федеральное гос. бюджетное образовательное учреждение высш. проф. образования Костромская гос. с.-х. акад. Кострома, 2011.

- Кот Е.М., Сабурова Л.В. Особенности учета затрат готовой продукции в бюджетном учреждении//Аграрный вестник Урала. 2014. № 11 (129). С. 67-70.

- Сидоркина М.Ю. Перспективы развития региона (на примере Костромской области//Сборник статей Международной научно-практической конференции Стратегии устойчивого развития национальной и мировой экономики. 2015. С. 99-102.

- Улезько А.В., Наумов А.С., Казанцев А.А. Развитие системы транспортного обеспечения интегрированных агропромышленных формирований/Монография/Воронеж, 2015.