Анализ налогообложения доходов физических лиц и перспективы введения прогрессивной шкалы налогообложения по НДФЛ

Автор: Болотова Я.С., Плахов А.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

В данной статье проанализированы доходы консолидированного бюджета Орловской области в 2012 - 2014 гг.

Налог на доходы физических лиц, налог на роскошь, прогрессивное налогообложение, консолидированный бюджет

Короткий адрес: https://sciup.org/140111979

IDR: 140111979

Текст научной статьи Анализ налогообложения доходов физических лиц и перспективы введения прогрессивной шкалы налогообложения по НДФЛ

В настоящее время, согласно действующему законодательству Российской Федерации налог на доходы физических лиц является одним из видов прямых налогов. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Налогоплательщиками НДФЛ в РФ признаются физические лица, являющиеся налоговыми резидентами РФ, и физические лица, получающие доходы от источников в РФ и не являющиеся налоговыми резидентами РФ. Налоговый период составляет один календарный год.

Анализ налоговых поступлений НДФЛ в Орловской области за 20122014 гг. проведем, рассмотрев структуру доходов консолидированного бюджета Орловской области в 2012-2014 гг. и динамику налоговых поступлений.

Таблица 1 - Доходы консолидированного бюджета Орловской области 2012-2014 гг., млн. руб. [2]

|

Виды доходов |

2012г. |

2013г. |

2014 г. |

Темп роста 2014 г. к 2012 г., в % |

|

Налоговые доходы, всего |

12366290 |

13869802 |

14651339 |

118,5 |

|

Налог на прибыль организаций |

3122618 |

3455068 |

2933276 |

93,9 |

|

Налог на доходы физических лиц |

6099723 |

6939725 |

7859035 |

128,8 |

|

Акцизы |

233839 |

138518 |

142832 |

61,1 |

|

Налог на имущество организаций |

1948286 |

2157218 |

2449613 |

125,7 |

|

Транспортный налог |

454068 |

492323 |

563809 |

124,2 |

|

Земельный налог |

508326 |

575530 |

604759 |

118,9 |

|

Налог на добычу полезных ископаемых |

11503 |

14969 |

15522 |

134,9 |

|

Прочие налоговые доходы |

4397 |

3465 |

4190 |

95,3 |

|

Всего по налоговым и другим доходам |

12370687 |

13873267 |

14655529 |

118,5 |

Полученные результаты позволяют нам говорить о тенденции роста не только общего объема доходов, но и отдельных его составляющих. Так, общий объем доходов консолидированного бюджета Орловской области за 2014г. по сравнению с 2012 вырос на 18,5%. Налог на прибыль организации в 2014г. сократился по сравнению с 2012г. на 6,1%. НДФЛ в 2014г. значительно увеличился по сравнению с 2012г. на 502,9 млрд. руб. Темп роста налогов на доходы физических лиц составил 128,8% в 2014 г. по отношению к показателю 2012 г. Налоговая база - все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды.

Таблица 3 - Удельный вес основных налогов в структуре налоговых поступлений консолидированного бюджета РФ за 2011-2013 гг.

|

Показатели (виды налогов и сборов) |

Удельный вес, в % за 2012г. |

Удельный вес, в % за 2013г. |

Удельный вес, в % за 2014г. |

|

Налог на прибыль организаций |

23,4 |

21,5 |

18,2 |

|

Налог на доходы физических лиц |

20,5 |

20,6 |

22,1 |

|

Налог на добавленную стоимость |

18,1 |

17,2 |

16,5 |

|

Акцизы |

6,2 |

7,2 |

8,4 |

|

Налог на имущество организаций |

4,8 |

4,9 |

5,4 |

|

Транспортный налог |

0,9 |

0,8 |

0,9 |

|

Земельный налог |

1,3 |

1,3 |

1,4 |

|

Налог на добычу полезных ископаемых |

21,1 |

22,5 |

22,7 |

|

Прочие налоги и сборы |

3,7 |

4 |

4,3 |

|

Всего по налоговым доходам |

100 |

100 |

100 |

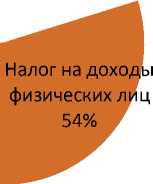

Анализ структуры доходов консолидированного бюджета РФ показывает, что в среднем за 2011-2013 гг. главными поступлениями доходов бюджета были налоговые поступления. Структура налоговых поступлений достаточно однородна. В целом, среди налоговых доходов, наибольший удельный вес в 2013г. имеют поступления от налога на добычу полезных ископаемых ( 22,7 %), а также от налога на доходы физических лиц (от 20,5% в 2011 г. до 22,1% в 2013 г.). Наименьший удельный вес в

2013г. занимает транспортный налог (0,9%). Таким образом, наиболее значимыми поступлениями в консолидированный бюджет области являются регулирующие налоги.

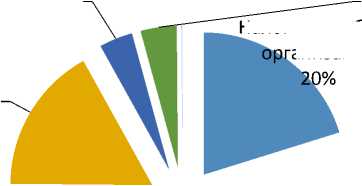

Транспортный налог

Земельный налог

Налог на прибыль 4% анизаций

Налог на 4% имущество организаций 17%

Акцизы 1%

Рисунок 1 – Структура налоговых доходов консолидированного бюджета Орловской области в 2014 году.

Полагаем, что основным перспективным введением может стать налог на роскошь как альтернатива прогрессивному НДФЛ. [1]

Предлагаем введение следующих ставок налога на роскошь, исходя из средней заработной платы в Орловской области (во втором полугодии 2014 г. средняя заработная плата составила 20,1 тыс. руб.).

Таблица 3 – Размеры ставок налога на роскошь, исходя из средней заработной платы в Орловской области

|

Размер годового дохода |

Фиксированная ставка, в % |

Дополнительная ставка «налога на роскошь», в % |

|

241,2 тыс. руб. |

13 |

0 |

|

241,2 тыс. руб. – 999 тыс. руб. |

13 |

1 |

|

1 млн. руб. – 1 млн. 499 тыс. руб. |

13 |

4 |

|

1,5 млн. руб. – 1 млн. 999 тыс. руб. |

13 |

7 |

|

2 млн. руб. – 2 млн. 499 тыс. руб. |

13 |

10 |

|

2,5 млн. руб. – 2 млн. 999 тыс. руб. |

13 |

13 |

Приведем пример расчета уплаты налога на роскошь при заработной плате в сумме 25 тыс. руб. Итак, годовой доход составит – 300 тыс. руб., значит, сумма налоговых отчислений составит 39 000 (13%) + 588 (1%) от разницы = 39 588 руб. Сумма к получению составит – 260412 руб.

Рассчитаем пример суммы налога при заработной плате в 150 тыс. руб. Годовой доход – 1,8 млн. руб.Сумма налоговых отчислений составит

234 000(13%) + 62352(4%)= 296352 руб. Сумма к получению составит – 1 503 648 руб.

Рассчитаем пример суммы налога при заработной плате в 200 тыс. руб. Годовой доход – 2,4 млн. руб. Сумма налоговых отчислений составит 374 400(13%) + 263880(4%)= 638280 руб. Сумма к получению составит – 1 761 720 руб.

Полагаем, что введение налога на роскошь является актуальным и перспективным направлением в Российской Федерации, в котором население должно увидеть альтернативу прогрессивному налогообложению, а именно «восстановление социальной справедливости. Таким образом, налог на роскошь поможет уменьшить классовую разницу бедных и богатых. Именно акцент на социальную сторону – основной аргумент в пользу введения налога на роскошь.

Список литературы Анализ налогообложения доходов физических лиц и перспективы введения прогрессивной шкалы налогообложения по НДФЛ

- Плахов А.В., Плахова М.В. Перспективы развития системы налогообложения доходов физических лиц в РФ//Теоретические и прикладные вопросы экономики и сферы услуг. -2014. -№8. -117-121.

- Отчет о поступлении налогов и сборов в консолидированный бюджет Орловской области по основным видам экономической деятельности . -Режим доступа: www.nalog.ru.