Анализ налоговой нагрузки организации (на примере ООО "Анаско")

")

Автор: Аюпова Е.Д., Чапкина Н.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В настоящее время у любого хозяйствующего субъекта на территории РФ вне зависимости от вида деятельности, формы собственности возникает обязанность осуществлять налоговые платежи в бюджеты различных уровней, что при безграмотном подходе и системных ошибках приводит к дополнительным затратам и проблемам с законом. Вследствие этого существует необходимость проводить своевременную и систематическую оценку налоговой нагрузки с целью ее дальнейшей оптимизации, что дает возможность сделать доходы максимальными, а налоги минимальными, не нарушая действующее российское законодательство. В статье рассмотрены подходы к оценке налоговой нагрузки организации; проанализирована структура налогов и сборов, уплачиваемых хозяйствующим субъектом реального сектора экономики; также в соответствии с различными методиками определения налогового бремени проведен анализ налоговой нагрузки хозяйствующего субъекта и предложены способы ее оптимизации.

Налоговые платежи, взносы во внебюджетные фонды, налоговая нагрузка, оценка налоговой нагрузки, методики определения налогового бремени предприятия, оптимизация налогообложения

Короткий адрес: https://sciup.org/140280755

IDR: 140280755

Assessment of tax burden of the organization (on the example of LTD company Anasko)

Currently any business entity in the territory of the Russian Federation, regardless of the type of activity, form of ownership, has an obligation to make tax payments to the budgets of different levels, which, with an illiterate approach and system errors, leads to additional costs and problems with the law. As a result, there is a need to conduct a timely and systematic assessment of the tax burden in order to further optimize it, which makes it possible to maximize revenues and minimize taxes without violating the current Russian legislation. In article approaches to assessment of tax burden of the organization are considered; the structure of the taxes and fees paid by economic entity of the real sector of economy is analyzed; also according to various techniques of definition of a tax burden the analysis of tax burden of economic entity is carried out and ways of its optimization are offered.

Текст научной статьи Анализ налоговой нагрузки организации (на примере ООО "Анаско")

В условиях активно развивающейся рыночной среды и ее непредсказуемости, наиболее актуальным для большинства предприятий является вопрос снижения налоговых платежей, в рамках их целесообразной налоговой оптимизации, что помогает создать им необходимую стабильность. В большинстве случаев это позволяет предотвратить убыточность и повысить эффективность хозяйственной деятельности. Поэтому при определении рациональности использования финансовых ресурсов предприятия, одним из существенных показателей ее оценки является размер затрат по налогам, а затем намечаются пути их законного снижения.

Налоговый анализ деятельности хозяйствующего субъекта проводится для оценки налоговой нагрузки организации, а также для выявления направлений оптимизации совокупности налогооблагаемых баз предприятия.

В качестве объекта исследования было выбрано общество с ограниченной ответственностью «Анаско» г. Магадана, являющееся золотодобывающим предприятием и применяющее общую систему налогообложения.

ООО «Анаско» является плательщиком следующих налогов: налога на прибыль организаций; налога на имущество организаций; налога на доходы физических лиц в качестве налогового агента (далее – НДФЛ); транспортного налога; ресурсных налогов и сборов: налога на добычу полезных ископаемых (далее – НДПИ), регулярных платежей за пользование недрами, платежей за пользование водными объектами, платежей за негативное воздействие на окружающую среду; а также страховых взносов во внебюджетные фонды.

По данным налоговой отчетности предприятия за период с 2015 по 2017 годы были определены суммы налоговых выплат, выявлены тенденции изменения величины начисленных налогов во времени, оценены темпы роста налоговых платежей. Данная информация, защищаемая в режиме налоговой тайны, не может быть приведена в настоящей статье, поскольку носит конфиденциальный характер.

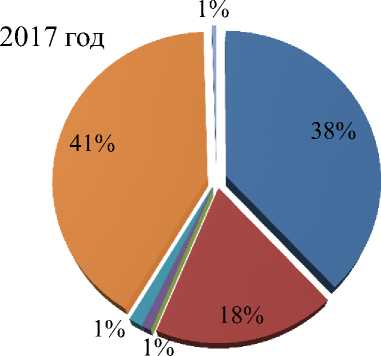

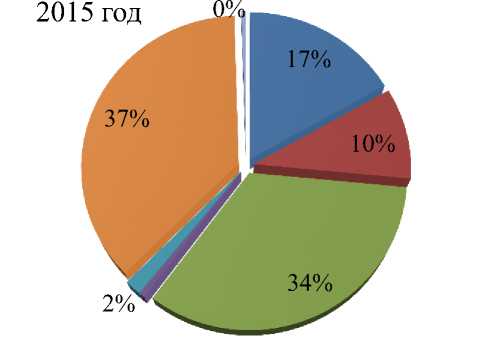

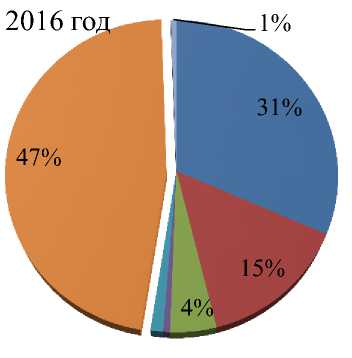

Для выявления налоговых платежей, занимающих наибольший удельный вес в их общей сумме, проведен анализ структуры налогов и сборов, уплачиваемых ООО «Анаско» (рис.1).1

Рисунок 1 наглядно демонстрирует, что наибольшую долю в структуре налогов за весь рассматриваемый период занимает налог на добычу полезных ископаемых. Его доля в 2017 г. составляет 40,85 % от всех выплат предприятия (на 6,1 % меньше, чем в 2016 г.), что говорит о снижении выработки полезных ископаемых.

Второе место в структуре налоговой нагрузки занимают страховые взносы, доля которых в 2017 г. составляет 37,99 %, что на 6,48 % больше, чем в предыдущем году. Доля налога на доходы физических лиц увеличилась на 3,74 % и составила 18,35 %. Данное увеличение НДФЛ и, соответственно, страховых взносов, произошло вследствие роста фонда оплаты труда. Доля налога на имущество также несколько увеличилась в 2017 г., по сравнению с прошлым годом, но по-прежнему занимает незначительную долю в структуре налоговых выплат, а именно 1,36 %.

-

■ Страховые взносы

-

■ НДФЛ

-

■ Налог на прибыль

-

■ Транспортный налог

-

■ Налог на имущество

-

■ НДПИ

-

■ Ресурсные сборы

Рис. 1. Структура налогов ООО «Анаско» за период 2015-2017 гг.

Наименьшую долю в структуре налоговых выплат, как в 2016 г., так и в 2017 г. составляют транспортный налог (менее 1 %) и ресурсные платежи (около 0,5 %).

Таким образом, в 2017 г. по сравнению с 2016 г. снижение суммы налога на добычу полезных ископаемых и отсутствие налога на прибыль привело к уменьшению данных налогов в структуре.

Налоговый анализ позволил выяснить, что наибольшую нагрузку предприятие несет, выплачивая налог на добычу полезных ископаемых и страховые взносы во внебюджетные фонды.

Далее проведен анализ с использованием нескольких методик расчета суммы налоговых затрат по данным исследуемого предприятия и представлена оценка налоговой нагрузки предприятия.

В современной экономической литературе представлен ряд методик определения налоговой нагрузки (М. Н. Крейниной, М. И. Литвиновым, Е. А. Кировой, Т. К. Островенко, Юрченко В.Р. и др.) 2, применяемых при планировании налогов и осуществлении налогового менеджмента. Для того, чтобы обеспечить наибольшую точность расчетов при проведении анализа налоговой нагрузки ООО «Анаско», а также наиболее полно описать ретроспективную, текущую и перспективную ситуации на предприятии воспользуемся несколькими методиками расчета налоговой нагрузки.

Общеупотребительной методикой определения налоговой нагрузки является методика Минфина России (1):

НН = (НП / (В + ВД)) х 100 %, (1)

где НН — налоговая нагрузка на предприятие, %;

НП — сумма всех уплаченных налогов предприятием за налоговый период, в том числе взносы в ПФ, ФСС, ФОМС; НДФЛ, руб.;

В — выручка от реализации продукции (работ, услуг), руб.;

ВД — внереализационные доходы, руб.

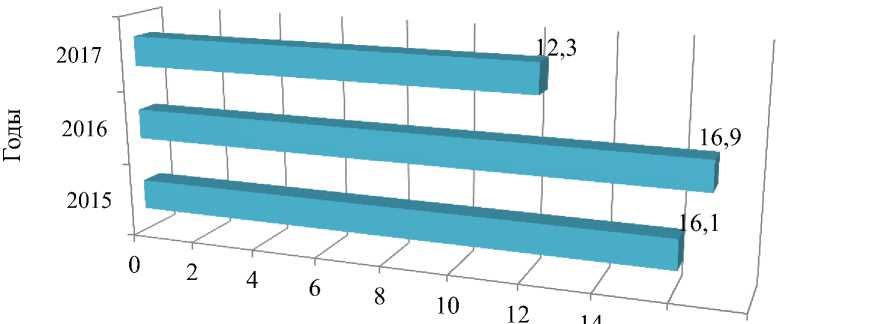

НН 2015 = 16,1%; НН 2016 = 16,9%; НН 2017 = 12,3%.

На рисунке 2 представлена динамика налоговой нагрузки по методике Министерства финансов РФ.

Налоговая нагрузка предприятия «Анаско» в 2015 г. составила около 16 копеек налогов и сборов на 1 рубль выручки, в 2016 г. - около 17 копеек, в 2017 г. - 12 копеек на 1 рубль выручки от реализации, т.е. наблюдается снижение налоговой нагрузки на выручку к отчетному году.

%

Рис. 2. Налоговая нагрузка ООО «Анаско» по методике Минфина РФ

Представленный порядок расчета налоговой нагрузки по методике Минфина РФ выявляет долю налогов в выручке от реализации, он прост в вычислении и показывает общую картину. Чтобы более точно оценить влияние налоговых платежей на конечный финансовый результат, воспользуемся методикой Е.А. Кировой.

Е.А. Кирова подразделяет налоговую нагрузку на абсолютную и относительную. Абсолютная налоговая нагрузка (АНН) рассчитывается по формуле (2):

АНН = НП + ВП + НД, (2)

где НД - недоимка по платежам (в данном случае мы не учитываем данный показатель, так как он равен 0).

АНН 2015 = 21 618 тыс. руб.; АНН 2016 = 18 680 тыс. руб.; АНН 2017 = 15 409 тыс. руб.;

По мнению автора ошибочно применять такой показатель, как выручка от реализации в качестве базы для исчисления налоговой нагрузки на хозяйствующий субъект. Кирова вводит показатель вновь созданной стоимости (ВСС) и налоговую нагрузку расчетов по отношению к этому показателю. ВСС рассчитывается по формуле (3):

ВСС = В – МЗ – А + ВД – ВР, (3)

где МЗ - материальные затраты, руб.;

А – амортизация, руб.;

ВД - внереализационные доходы, руб.;

ВР - внереализационные расходы, руб.;

ВСС 2015 = 93 932 тыс. руб.; ВСС 2016 = 58 503 тыс. руб.; ВСС 2017 = 72 429тыс. руб.

Относительная налоговая нагрузка (ОНН) определяется по формуле (4):

ОНН = АНН ∗ 100%,

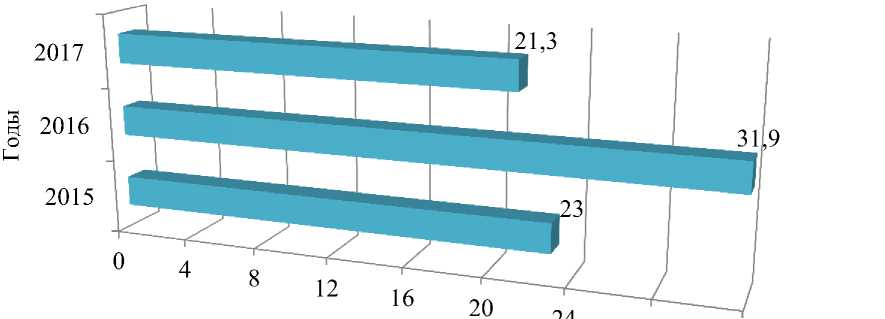

ОНН 2015 = 23%; ОНН 2016 = 31,9%; ОНН 2017 = 21,3%.

На рисунке 3 представлена динамика налоговой нагрузки по методике Е.А. Кировой.

%

Рис. 3. Налоговая нагрузка ООО «Анаско» по методике Е.А. Кировой

В результате проведенных расчетов получается, что в 2015 г. величина налоговых платежей в источнике их уплаты была равна 23 %, в 2016 г. – 31,9 %, в 2017 г. данный показатель был равен – 21,3 %.

Достоинством данной методики является то, что она дает возможность сравнивать налоговую нагрузку экономических субъектов независимо от их отраслевой принадлежности, так как налоговые платежи соотносятся с вновь созданной стоимостью, а налоговое бремя оценивается относительно источника уплаты налогов. Формирование вновь созданной стоимости не привязано к уплачиваемым налогам.

Третья методика исчисления налоговой нагрузки основана на исследованиях М.И. Литвина. Она предусматривает включение в состав налоговой нагрузки количества налогов, их состава и способа взимания. Согласно этой методике показатель налоговой нагрузки рассчитывается следующим образом (5):

НН = ∑(НП+ВП) ∗ 100%, (5)

где ∑(НП + ВП) – сумма начисленных налоговых платежей (с учетом НДФЛ) и платежей во внебюджетные фонды, руб.;

ДС - сумма источника средств для уплаты налогов, руб.

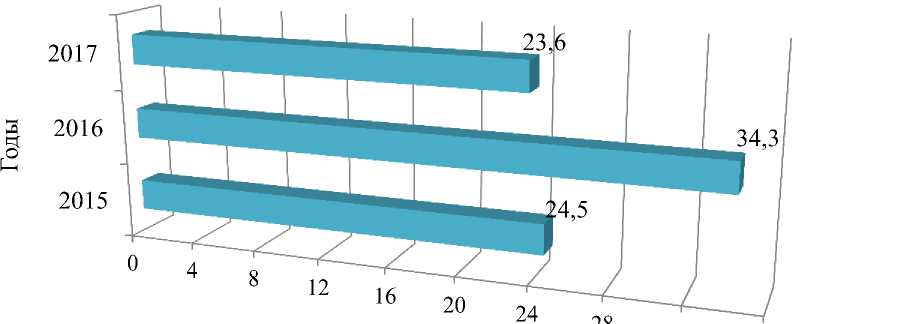

НН 2015 = 24,5%; НН 2016 = 34,3%; НН 2017 = 23,6%.

Добавленная стоимость (ДС) может быть рассчитана по формуле (6)

ДС = В – МЗ; (6)

ДС 2015 = 97 924 тыс. руб.; ДС 2016 = 63 698 тыс. руб.; ДС 2017 = 79 964 тыс. руб.

На рисунке 4 представлена динамика налоговой нагрузки по методике М.И. Литвина.

%

Рис. 4. Налоговая нагрузка ООО «Анаско» по методике М.И. Литвина

Согласно данной методике уровень налоговой нагрузки ООО

«Анаско» уменьшился на 10,7%, по сравнению с прошлым годом, и к концу 2017 г. составил около 24 копеек налогов и сборов на 1 рубль добавленной стоимости.

Методика М.И. Литвина имеет практическую значимость, потому как дает возможность определить долю налогов в выручке организации, прибыли и заработной плате, амортизации, налогов и чистой прибыли в каждом рубле созданной продукции. 3

Каждый из вышерассмотренных методических подходов к оценке налоговой нагрузки хозяйствующих субъектов по-своему применим, однако, прежде чем приступить к выбору методики, нужно представлять, какой именно показатель требуется для полноценного анализа, увязывающий величину налогового бремени предприятий с возможностями его оптимизации.

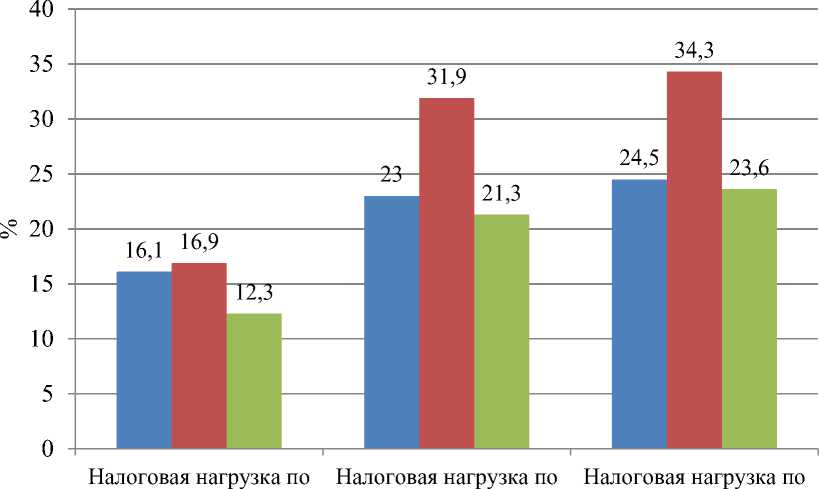

Сравнивая полученные результаты оценки налоговой нагрузки ООО «Анаско» с использованием трех методик, были получены разные показатели. Данные несоответствия объясняются различными составляющими компонентам формул. Наиболее точное значение показателя налоговой нагрузки предприятия ООО «Анаско» - 21,3 %, определено по методике Кировой Е.А, поскольку она более приемлема и экономически обоснована, а также имеет меньше всего недостатков в сравнении с остальными методиками оценки налоговой нагрузки.

■ 2015

■ 2016

■ 2017

методике Минфина РФ методике Кировой Е.А. методике Литвина М.И.

Рис. 5. Сравнительный анализ методик определения налоговой нагрузки ООО «Анаско» за период 2015-2017 гг.

Выполненный анализ налоговой нагрузки ООО «Анаско» за 2015 -2017 гг. свидетельствует о том, что величина налогового бремени возросла и к 2016 г. была наиболее значительной (см. рис. 4). За рассматриваемый период прослеживалось снижение налоговой нагрузки на предприятие: в 2017 г. по сравнению с 2016 г. только по методике Минфина РФ налоговая нагрузка уменьшилась с 16,9% до 12,3% или на 4,6%, а по методике Литвина М.И. уменьшилась с 34,3% до 23,6% или на 10,7%., по методике Кировой Е.А. – с 31,9% до 21,3% (на 10,6 %). Усредняя рассчитанные показатели, можно сделать вывод, что от прибыли ООО «Анаско» 22,7 % доходов отчуждается в пользу контролирующих органов Российской Федерации в качестве налоговых платежей.

Таким образом, анализ налоговой нагрузки за период с 2015 по 2017 года, рассчитанной на основе трех методик позволяет сделать вывод о приемлемом уровне налогового бремени ООО «Анаско», а также о его тенденции к снижению. Снижение налогового бремени свидетельствует об улучшении условий хозяйственной деятельности и способствует развитию в будущем. Несмотря на это, показатель можно сократить, что в итоге окажет благоприятное воздействие на общий финансовый результат деятельности организации.

Наибольшую налоговую нагрузку предприятие ООО «Анаско» несет, выплачивая НДПИ, поэтому, в первую очередь, необходимо проведение мероприятий, способствующих оптимизации данного налога.

Вследствие этого, ООО «Анаско» предлагается стать резидентом Особой экономической зоны в Магаданской области в целях будущего сокращения расходов по уплате НДПИ. Поскольку предприятия-участники Особой экономической зоны освобождаются от уплаты той части НДПИ, которая идет в федеральный бюджет и составляет 40 %. Оставшиеся 60 % налога они продолжают уплачивать в бюджет Магаданской области.4 Из этого следует, что возможная выгода от оптимизации налога на добычу полезных ископаемых окажется существенной и тем самым, может быть значительно снижена налоговая нагрузка предприятия ООО «Анаско» в целом.

Таким образом, оценка налоговой нагрузки организации необходима при проведении мероприятий по оптимизации налогообложения, показателем эффективности которых выступает снижение показателя налогового бремени организации. Снижение налоговой нагрузки может способствовать увеличению экономического роста организаций. При низких налогах растут накопления и появляется стимул к развитию организации.

Список литературы Анализ налоговой нагрузки организации (на примере ООО "Анаско")

- Об Особой экономической зоне в Магаданской области. Федеральный закон от мая 1999 г. № 104-ФЗ (с изменениями и дополнениями).

- Налоговые декларации по налогу на прибыль, налогу на имущество организаций, транспортному налогу, налогу на добычу полезных ископаемых и ресурсным сборам ООО «Анаско» за 2015-2017 гг. - Магадан, 2017.

- Мешкова Д.А. Налогообложение организаций в РФ: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2015. - 160 c.

- Пансков В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 336 c.