Анализ налоговой задолженности (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Долгушина В.А., Новиков А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (24), 2016 года.

Бесплатный доступ

Статья посвящена вопросам налоговой задолженности. Рассматриваются как основные теоретические понятия, так и фактический материал по современному состоянию урегулированной и неурегулированной задолженности. В статье содержаться причины возникновения задолженности.

Урегулированная задолженность, неурегулированная задолженность, реструктуризация долгов, доначисленные налоги

Короткий адрес: https://sciup.org/140119694

IDR: 140119694

Текст научной статьи Анализ налоговой задолженности (на примере Ханты-Мансийского автономного округа - Югры)

Налоговая задолженность является негативным экономическим фактором, и растущее из года в год ее абсолютное значение остается серьезной проблемой, ограничивающей объем финансовых ресурсов региона в целом и возможности решения социальных программ [1].

Налоговая задолженность организаций формировалась под воздействием различных причин, которые в то или иное время в большей или меньшей степени воздействовали на ее величину. При этом анализ причин образования налоговой задолженности дает возможность не только классифицировать причины роста неплатежей, но и определить некоторые меры по их устранению.

Налоговую задолженность целесообразно рассматривать, как совокупная налоговая задолженность. Механизм урегулирования с целью снижения задолженности законодательно установлен в не зависимости от характера, причин возникновения, статусного уровня налоговой задолженности. Совокупная налоговая задолженность – это суммарный объем выявленных и подтвержденных налоговых недопоступлений, законодательно установленных налогов и сборов, начисленных пени и присужденных штрафных санкций, в отношении которой применяется механизм урегулирования с целью ее снижения.

В не зависимости, какая задолженность рассматривается и анализируется, совокупность налоговой задолженности делится на две взаимосвязанные чередующиеся категории: урегулированная задолженность и неурегулированная задолженность.

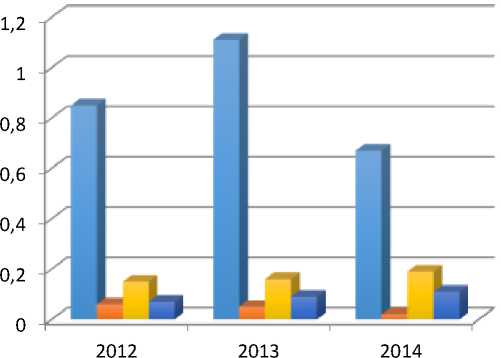

Урегулированная задолженность подразумевает ту задолженность, в отношении которой применены методы урегулирования налоговым органом или налогоплательщиком (рис.1):

-

1. Реструктуризация долгов;

-

2. Отсрочка, рассрочка или налоговый кредит по решению налогового

-

3. Отсрочка, рассрочка по решению суда;

-

4. приостановление мер взыскания до принятия решения арбитражного суда, вышестоящего налогового органа по существу;

-

5. задолженность, в отношении которой применен весь порядок бесспорного взыскания, вплоть до передачи в Службу судебных приставов;

-

6. задолженность, в отношении которой инициирована процедура банкротства.

органа;

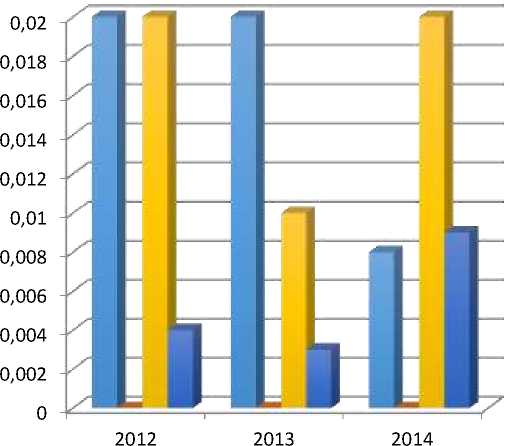

Неурегулированная задолженность состоит из задолженности безнадежной к взысканию, которую невозможно взыскать в силу определенных обстоятельств (смерть налогоплательщика, невозможность установления его фактического местонахождения, регистрация налогоплательщика по подложным документам, ликвидация в порядке банкротства и др.)., а также из недоимки, то есть величины налога неуплаченного в установленный срок, в отношении которой сроки применения мер взыскания и урегулирования путем изменения срока уплаты действительны (рис. 2).

■ Налог на прибыль организаций

■ НДПИ

- Региональные налоги и сборы

■ Специальные налоговые режимы

Рисунок 1 – Урегулированная задолженность по налогам и сборам за

2012, 2013, 2014 гг. в млн. руб..

■ Налог на прибыль организаций

■ НДПИ

■ Региональные налоги и сборы

■ Специальные налоговые режимы

Рисунок 2 – Задолженность невозможная к взысканию налоговыми органами за 2012, 2013, 2014 гг. в млн. руб..

Рассмотрим урегулированную и неурегулированную задолженность по ХМАО – Югре за 2012, 2013, 2014 гг..

В 2013 г. произошло увеличение урегулированной задолженности, что положительно повлияло на поступление налогов в бюджет. Данное увеличение вызвано следующими причинами:

-

• эффективность работы налоговых органов по урегулированию

задолженности;

-

• внедрение в практику новых, основанных на передовых информационных и аналитических технологиях, форм и методов урегулирования задолженности;

-

• повышение открытости и упрощение налоговых процедур, включая взаимодействие с налогоплательщиком.

В 2013 г. произошло уменьшение неурегулированной задолженности благодаря разработке плановых заданий по мобилизации доходов в бюджет ХМАО – Югре за счет урегулирования задолженности.

Урегулированная задолженность в 2014 г.уменьшилась по сравнению с 2013 г. и это связано прежде всего с применением недобросовестными налогоплательщиками схем уклонения от уплаты налогов. Каждый год схемы отклонения становятся более масштабными и изощренными, и тем самым заставляют всерьез задуматься о необходимости использования новых резервов повышения эффективности урегулирования задолженности.

Увеличение неурегулированной задолженности по налогам и сборам чаще всего происходит из-за несовпадения адреса регистрации организации с фактическим местом ее нахождения, тем самым затрудняет работу фискальных и других контролирующих органов и влечет за собой неисполнение налогоплательщиками налоговых требований, а также минимизацию организациями и индивидуальными предпринимателями своих налоговых обязательств с использованием операций с наличными денежными средствами.

Первоначальными причинами возникновения налоговой задолженности хозяйствующих субъектов перед бюджетом ХМАО - Югры явилось ухудшения финансового состояния налогоплательщиков, в результате общего экономического кризиса в стране. Кроме того, на возникновение и увеличение налоговой задолженности юридических лиц повлиял высокий уровень налоговой нагрузки, который составлял примерно 45-60% доходов, в зависимости от отраслевой принадлежности хозяйствующего субъекта. Росту неплатежей способствовала также низкая эффективность судебной системы, уровень налоговой дисциплины предприятий-налогоплательщиков и другие социально-экономические причины.

Кроме общих экономических причин, влияющих на образование налоговой задолженности, необходимо выделить специфические причины организационно-управленческого характера действий налоговых органов.

Специфические факторы, способствующие росту налоговой задолженности можно подразделить на три основных блока:

-

- задолженность, в виде суммы доначисленных налогов в результате проведенных мероприятий налогового контроля;

-

- неуплата текущих (авансовых) платежей;

-

- задолженность, принятая в связи с изменением места учета налогоплательщика.

Приведенные данные о значительной сумме налоговой задолженности сохраняющейся на протяжении последних лет в ХМАО - Югре свидетельствуют о том, что существующий организационно-экономический механизм взыскания совокупной задолженности по налоговым платежам недостаточно эффективен.

Список литературы Анализ налоговой задолженности (на примере Ханты-Мансийского автономного округа - Югры)

- Тарасова, В. Ф. Налоги и налогообложение : учебник/Т. В. Тарасова, М. В. Владыка, Т. В. Сапрыкина, Л. Н. Семыкина. -М.: КНОРУС, 2012. -488 с.

- Федеральная налоговая служба -https://www.nalog.ru/rn86/(17.05.2016)

- Мониторинг Югра -http://www.monitoring.admhmao.ru/hmao/(19.05.2016)

- Департамент финансов ХМАО -Югры, http://www.depfin.admhmao.ru/(19.05.2016)