Анализ налоговых доходов бюджета Забайкальского края и возможные пути их увеличения

Автор: Юрченко Атьяна Александровна

Журнал: Вестник Бурятского государственного университета. Философия @vestnik-bsu

Рубрика: Вопросы управления

Статья в выпуске: S2-2, 2015 года.

Бесплатный доступ

В настоящее время в условиях экономической неопределенности, вызванной системным экономическим кризисом, введением санкций против России, важным моментом является поддержка стабильности бюджетной системы, что подтверждается снижением налоговых поступлений на всех уровнях бюджетной системы. В данной статье приводится авторская структура налоговых доходов консолидированного бюджета субъекта Российской Федерации. Анализируется исполнение бюджета субъекта Российской Федерации по налоговым доходам за ряд лет. Рассматриваются основные налоговые доходы бюджета субъекта Российской Федерации: налог на доходы физических лиц, налог на прибыль организаций, акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации, налог на добычу полезных ископаемых, налог на имущество организаций, налоги на совокупный доход. Анализируется поступление налоговых доходов по основным видам экономической деятельности. При анализе налога на совокупный доход приводятся основные показатели деятельности малого предпринимательства в Забайкальском крае. Показаны пути увеличения налоговых доходов бюджета субъекта Российской Федерации, в том числе повышение качества налогового администрирования, перераспределение налоговых полномочий между уровнями государственной власти, создание благоприятных экономических условий для развития малого предпринимательства.

Налог, налоговые доходы, бюджет, бюджет субъекта российской федерации, забайкальский край, регулирующие налоги

Короткий адрес: https://sciup.org/148183188

IDR: 148183188 | УДК: 336.22

Analysis of tax revenue budget of Zabaikalsky territory and possible ways of their increase

In the current situation of economic uncertainty caused by the economic crisis of the system, the imposition of sanctions against Russia, the important point is to support stability of the budget system, as it is evidenced by a decrease in tax revenues at all levels of the budget system. This article provides an author's structure of tax revenues of the consolidated budget of the subject of the Russian Federation. The implementation of the budget of the Russian Federation on tax revenues is being analyzed for a number of years. The main tax revenue budget of the subject of the Russian Federation are considered: the tax on personal income, corporate income tax, excise on excisable goods (products) produced in the territory of the Russian Federation, the tax on mineral extraction, property tax, taxes on the total income. The tax revenues of the main economic activities are analyzed. In the analysis of the tax on the total income the main indicators of small business in the Zabaikalsky region are submitted. The ways of increasing the tax revenues of the subjest of the Russian Federation have been shown, including the improvment of the tax administration quality, tax redistribution of powers between levels of government, the creation of favorable economic conditions for small business development.

Текст научной статьи Анализ налоговых доходов бюджета Забайкальского края и возможные пути их увеличения

В условиях экономической неопределенности и нестабильности, влияния кризисных явлений, изменения факторов внешней и внутренней среды важным является поддержать устойчивость и сбалансированность бюджетной системы субъектов Российской Федерации. Так, по данным отчета Министерства финансов Забайкальского края «Отчет об исполнении консолидированного бюджета Забайкальского края» на 1 декабря 2014 г. исполнение налоговых и неналоговых доходов консолидированного бюджета Забайкальского края составило 79 %, налога на прибыль организаций — 64 %, налога на доходы физических лиц — 79 %, акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, — 68 % [7].

В этой связи большое значение приобретает изучение налоговых доходов бюджетов субъектов Российской Федерации и предложения по их увеличению.

Налоговые и неналоговые доходы бюджетов субъектов Российской Федерации формируются на основании бюджетного и налогового законодательства, приоритетов налоговой политики Российской Федерации и субъектов Российской Федерации, а также в соответствии с бюджетной классификацией и включают несколько десятков источников.

Вопросами анализа доходов бюджетной системы Российской Федерации занимаются такие ученые, как Л. А. Аносова, Г. И. Букаева, Е. С. Вылкова, Е. А. Ермакова, Ю. Б. Иванов, А. П. Киреенко, И. А. Майбуров, Л. В. Перекрестова, М. В. Романовский, Л. Р. Слепнева, И. А. Сушкова, Д. Ю. Федотов, Н. И. Яшина и др.

С одной стороны, налоговые доходы являются основным источником формирования доходов бюджетов субъектов Российской Федерации [13, с. 23], а с другой — наиболее важным элементом бюджетных отношений, когда государство изымает определенную часть ВВП в свою пользу для формирования бюджетного фонда [4, с. 63]. В Бюджетном кодексе Российской Федерации под налоговыми доходами бюджетов понимают доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов , в том числе от налогов, предусмотренных специальными налоговыми режимами , региональных и местных налогов, а также пеней и штрафов по ним [1].

В данной работе налоговые доходы консолидированного бюджета субъекта Российской Федерации нами разделены на следующие четыре группы:

-

1. Регулирующие налоги: налог на прибыль организаций; налог на доходы физических лиц; акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации; налог на добычу полезных ископаемых; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

-

2. Региональные налоги: налог на имущество организаций; налог на игорный бизнес; транспортный налог.

-

3. Налоги на совокупный доход: налог, взимаемый в связи с применением упрощенной системы налогообложения; единый налог на вмененный доход для отдельных видов деятельности; единый сельскохозяйственный налог; налог, взимаемый в связи с применением патентной системы налогообложения. При этом поступления от налога на совокупный доход зачисляются и в региональные бюджеты, и в местные бюджеты.

-

4. Муниципальные налоги: земельный налог; налог на имущество физических лиц. Данные налоги устанавливаются представительным органом муниципальных районов и зачисляются в бюджеты муниципальных районов.

Регулирующие налоги относятся к числу федеральных налогов, взимаются на всей территории Российской Федерации и являются крупнейшим источником налоговых поступлений.

Данные налоги устанавливаются и регулируются региональным законодательством и зачисляются в бюджет субъекта Российской Федерации.

Налоги служат основополагающим источником наполняемости бюджета Забайкальского края, несмотря на то, что Забайкальский край входит в группу дотационных регионов. Доля финансовой помощи из федерального бюджета в доходах консолидированного бюджета Забайкальского края (за исключением субвенций) в среднем составляет около 30 % [11].

По данным годовых отчетов «Об исполнении консолидированного бюджета Забайкальского края» за 2007–2013 гг. [7], в структуре доходов консолидированного бюджета Забайкальского края наибольший удельный вес занимают налоговые и неналоговые доходы, которые в среднем составляют 59 %, безвозмездные поступления — 41 %. Наибольший удельный вес занимают налоговые доходы — 52 %. Так, в 2013 г. доля налоговых и неналоговых доходов составила 59,2 %, безвозмездных поступлений — 40,8 %.

Налоговые доходы консолидированного бюджета Забайкальского края показаны на рисунке 1.

25 000,0

—■—Регулирующие налоги

20000,0

15 000,0

Региональные налоги

10000,0

5 000,0

Местные налоги

■ Налоги на совокупный доход

2007 2008 2009 2010 2011 2012 2013

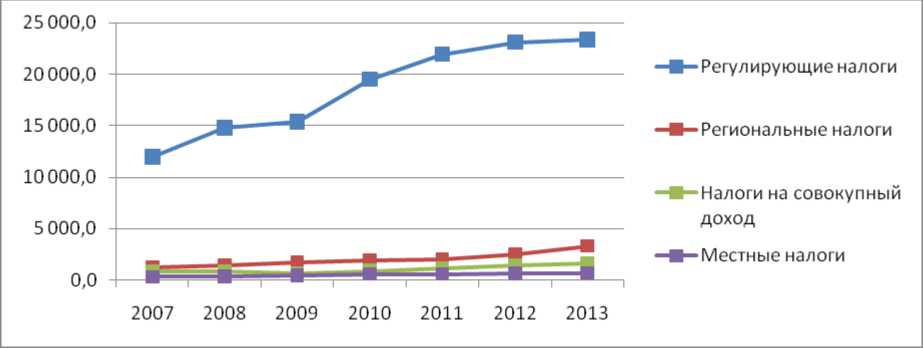

Рис. 1. Налоговые доходы консолидированного бюджета Забайкальского края, млн р.

Наибольший удельный вес в структуре налоговых доходов занимают регулирующие налоги. Удельный вес в 2013 г. составил 80,6 %, среднее значение за 2007–2013 гг. 83,8 %. Основными источниками, формирующими доходную часть консолидированного бюджета Забайкальского края в 2013 г., являются: налог на доходы физических лиц, на долю которого приходится 52,3 % налоговых доходов; налог на прибыль организаций — 13,3 %; акцизы по подакцизным това- рам (продукции), производимым на территории Российской Федерации, — 11 %; налог на добычу полезных ископаемых — 3,5 %.

Поступление налога на доходы физических лиц было по таким основным видам экономической деятельности, как «Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение»; «Транспорт и связь»; «Обрабатывающие производства» [6].

На положительную динамику поступления налога на доходы физических лиц оказало влияние увеличение фонда оплаты труда, повышение среднемесячной заработной платы, снижение безработицы.

Так, по информации об итогах социально-экономического развития Забайкальского края за январь – декабрь 2013 г. высокие темпы роста заработной платы отмечены в сфере обрабатывающих производств (126,2 %), образования (124,2 %), предоставления прочих коммунальных, социальных и персональных услуг (118,7 %) [8].

Поступление налога на прибыль организаций было по таким основным видам экономической деятельности, как «Транспорт и связь», из них наибольший удельный вес занимают: «Деятельность железнодорожного транспорта, связь»; «Операции с недвижимым имуществом, аренда и предоставление услуг», «Финансовая деятельность» [6].

Налогоплательщиками налога на прибыль организаций являются структурные подразделения Забайкальской железной дороги — филиала ОАО «Российские железные дороги», ОАО «ППГХО», ООО «Жирекенский ферромолибденовый завод».

По данным статистической отчетности Федеральной налоговой службы по Забайкальскому краю, подакцизные товары (продукции), произведенные на территории Российской Федерации, по основным видам экономической деятельности определялись как «Обрабатывающие производства», в том числе «Производство напитков» [6]. Так как главным администратором доходов от уплаты акцизов на нефтепродукты является Управление Федерального казначейства по Смоленской области, фактическое перечисление акцизов в централизованном порядке осуществляется через Управление Федерального казначейства по Смоленской области.

Поступление налога на добычу полезных ископаемых было по таким основным видам экономической деятельности, как «Добыча полезных ископаемых», из них: «Добыча полезных ископаемых, кроме топливно-энергетических» [6].

Предприятиями по добыче угля являются ОАО «Разрез Харанорский», ООО «Читауголь», разрез «Уртуйский» (ОАО «ППГХО»), добыча каменного угля (ООО «Арктические разработки») [8].

Предприятиями по добыче полезных ископаемых, кроме топливно-энергетических, являются: ПК «Артель старателей " Даурия " », ОАО «Прииск " Усть-Кара " », ООО «Газимур», ООО «ГРЭ-324», ООО «Артель старателей " Бальджа " », ООО «ЗК " Урюм " », ООО «Дарасунский рудник», ОАО «Ново-Широкинский рудник», ООО «Жирекенский ферромолибденовый завод» [8].

Следующую группу в структуре налоговых доходов занимают региональные налоги. Удельный вес в 2013 г. составил 11,3 %, среднее значение 9,0 %. Основным источником, формирующим региональные налоги в 2013 г., является налог на имущество организаций — 10,2 %. Региональные налоги зачисляются в доход бюджета Забайкальского края и включают налог на имущество организаций, транспортный налог, налог на игорный бизнес.

Поступление налога на имущество организаций было по таким основным видам экономической деятельности, как «Транспорт и связь», из них наибольший удельный вес занимают «Деятельность железнодорожного транспорта», «Производство и распределение электроэнергии, газа и воды» [6].

Следующую группу в структуре налоговых доходов занимают налоги на совокупный доход. Удельный вес в 2013 г. составил 5,7 %, среднее значение 4,9 %. Основными источниками, формирующими налоги на совокупный доход в 2013 г., являются: упрощенная система налогообложения — 3,9 %, налог на вмененный доход — 1,7 %.

Поступление налога на совокупный доход было по таким основным видам экономической деятельности, как «Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «Строительство», «Операции с недвижимым имуществом, аренда и предоставление услуг» [6].

Для анализа формирования и поступления налогов на совокупный доход в бюджет Забайкальского края необходимо оценить динамику количества субъектов малого предпринимательства, кото- рые вносят значительный вклад в развитие экономики региона и способствуют формированию стабильных налоговых поступлений в региональный бюджет.

Так, количество малых предприятий (с учетом микропредприятий) в Забайкальском крае в 2007– 2013 гг. ежегодно увеличивалось с 4 020 единиц до 5 604, исключение составляет 2012 г. — 5 403 единицы (74,4 % к уровню аналогичного периода 2011 г.). Общее количество малых предприятий (с учетом микропредприятий) в 2011 г. составило 7 264 единицы [9].

Оборот малых предприятий (с учетом микропредприятий) составил в 2013 г. 63 495,2 млн рублей. Среднесписочная численность работников малых предприятий (с учетом микропредприятий) в 2013 г. составила 42 963 человек. Фонд начисленной заработной платы всех работников составил 6 764,4 млн рублей [9].

В качестве первоочередной проблемы большая часть предпринимателей рассматривает проблему с налоговой нагрузкой, связанной с необходимостью ее уменьшения и упрощения системы налогообложения. Существенным вопросом предпринимателей является снижение процентных ставок и создание системы долгосрочного кредитования [2], ухудшение финансового положения бизнеса и населения в связи с экономическим кризисом, отсутствие условий для обеспечения конкурентоспособности [3], нестабильность налогового законодательства [10].

Несмотря на положительную динамику поступления налоговых доходов бюджета Забайкальского края в 2007–2013 гг., в 2014 г. наблюдается недопоступление налоговых доходов: налога на прибыль организаций, налога на доходы физических лиц, акцизов по подакцизным товарам (продукции), производимых на территории Российской Федерации, что привело к невыплате заработной платы работникам бюджетной сферы в декабре 2014 г. Кроме того, проведение в 2014 г. в Забайкальском крае фестиваля «Студенческая весна стран Шанхайской организации сотрудничества» привело к существенному увеличению расходов бюджета Забайкальского края и государственного долга Забайкальского края, что потребует соответствующей реакции со стороны налоговой системы.

В результате анализа налоговых доходов консолидированного бюджета Забайкальского края можно сделать следующие выводы:

-

1. Наибольший удельный вес в структуре налоговых доходов занимают регулирующие налоги, которые относятся к федеральным налогам и регулируются федеральным законодательством. Поэтому существует прямая зависимость от размеров нормативов отчислений по налогам и сборам в консолидированные бюджеты субъектов Российской Федерации из федерального бюджета.

-

2. Наибольшее поступление по регулирующим налогам было по таким основным видам экономической деятельности, как «Государственное управление и обеспечение военной безопасности»; «Обязательное социальное обеспечение», «Транспорт и связь», «Обрабатывающие производства»; «Добыча полезных ископаемых».

-

3. Имеет факт недостаточно высокой собираемости налоговых доходов в 2014 г., что приводит к риску недопоступления налоговых доходов в бюджет Забайкальского края.

-

4. Высокая налоговая нагрузка на малое предпринимательство препятствует развитию данного сектора экономики.

-

5. Отсутствуют условия для обеспечения конкурентоспособности и реальные возможности стимулирования развития малого предпринимательства [5].

Поэтому и государство, и субъекты Российской Федерации должны изыскать резервы увеличения доходов бюджетов. Основными направлениями по повышению налоговых доходов Забайкальского края могут стать:

-

1. Повышение качества налогового администрирования [10, 12, с. 144].

-

2. Перераспределение налоговых полномочий между уровнями государственной власти.

-

3. Возможность стимулирования субъектов малого предпринимательства, создание благоприятных экономических условий для развития малого предпринимательства.

Список литературы Анализ налоговых доходов бюджета Забайкальского края и возможные пути их увеличения

- Бюджетный кодекс Российской Федерации: федеральный закон от 31 июля 1998 г. № 145-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- Буров В.Ю., Потаев В.С., Суходолов А.П. Малое предпринимательство в России и Байкальском регионе. -Иркутск: Изд-во ИГУ, 2011. -357 с.

- Бурова Л.А. Совершенствование государственного регулирования деятельности субъектов малого предпринимательства за счет оптимизации налоговых режимов//Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права): электронный журнал. -2014. -№ 4. -URL: http://eizvestia.isea.ru/reader/article.aspx?id=19292 (дата обращения: 14.01.2015).

- Дьякова Е.Б., Перекрестова Л.В., Сушкова И.А. Бюджетное регулирование финансово-ресурсного базиса территории на основе концепции регионального фискального пространства. -Волгоград: Изд-во Волгоград. гос. ун-та, 2012. -304 с.

- Киреенко А.П., Сорокина Т.В. Налоговые аспекты межбюджетных отношений//Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права): электронный журнал. -2011. -№ 5. -URL: http://eizvestia.isea.ru/reader/article.aspx?id=9671 (дата обращения: 14.01.2015).

- Отчет по форме № 1-НОМ Федеральной налоговой службы по Забайкальскому краю о поступлении налоговых платежей в бюджетную систему Российской Федерации по основным видам экономической деятельности на 01.01.2014. -URL: http://www.nalog.ru/rn75 (дата обращения: 14.01.2015).

- Министерство финансов Забайкальского края: официальный сайт . -URL: http://минфин.забайкальскийкрай.рф. (дата обращения: 14.01.2015)

- Министерство экономического развития Забайкальского края: официальный сайт . -URL: http://минэконом.забайкальскийкрай.рф (дата обращения: 12.01.2015)

- Территориальный орган Федеральной службы государственной статистики по Забайкальскому краю: официальный сайт . -URL: http://chita.gks.ru (дата обращения: 12.01.2015).

- Слепнева Л.Р. Уменьшение налоговых и других обязательных платежей в сфере малого бизнеса: проблемы и решения//Вестник Бурятского государственного университета. Экономика. Право. -2014. -С. 98101.

- Стратегия социально-экономического развития Забайкальского края на период до 2030 года, утвержденная постановлением Правительства Забайкальского края от 26 декабря 2013 года № 586.

- Уклонение от уплаты налогов. Проблемы и решения/под ред. И.А. Майбурова, А.П. Киреенко, Ю.Б. Иванова. -М.: Юнити-Дана, 2013. -384 c.

- Федотов Д. Ю. Особенности исполнения бюджетов российских регионов. -Иркутск: Изд-во БГУЭП, 2011. -364 с.