Анализ налоговых доходов федерального бюджета РФ за 2016-2020 годы

Автор: Бечелова Л.Р., Карацукова Л.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (74), 2021 года.

Бесплатный доступ

В статье рассматриваются роль и место налоговых доходов в формировании федерального бюджета. Для анализа представлена структура и динамика поступлений налога на прибыль, налога на добычу полезных ископаемых (НДПИ), налога на добавленную стоимость (НДС), акцизов, прочих налогов и сборов за 2016-2020 гг. Авторами выделены: проблемы формирования налоговых доходов; факторы, влияющие на их изменение; предложены меры по устранению проблем. Сделан вывод, что на увеличение налоговых доходов не всегда влияет уровень ставки налога и только налоговая политика, ориентированная на стимулирование национального производства способна решить проблему снижения доходов государственного бюджета, не только увеличивая базу налогообложения, но и влияя на экономический рост страны в современных условиях.

Федеральный бюджет, налоговые доходы, налог, налог на прибыль, ндпи, ндс, акциз, налоговая система, налоговая политика государства

Короткий адрес: https://sciup.org/170183381

IDR: 170183381 | DOI: 10.24412/2411-0450-2021-4-1-70-74

Analysis of tax revenues of the federal budget of the Russian Federation for 2016-2020

The article examines the role and place of tax revenues in the formation of the federal budget. For the analysis, the structure and dynamics of income tax, mineral extraction tax (MET), value added tax (VAT), excise taxes, other taxes and fees for 2016-2020 are presented. The authors have identified: problems of tax revenue formation; factors affecting their change; proposed measures to eliminate the problems. It is concluded that the increase in tax revenues is not always affected by the level of the tax rate, and only a tax policy focused on stimulating national production can solve the problem of reducing state budget revenues, not only increasing the tax base, but also affecting the country's economic growth in modern conditions.

Текст научной статьи Анализ налоговых доходов федерального бюджета РФ за 2016-2020 годы

В настоящее время, спад развития мировой экономики, отразившийся на экономическом росте национальных экономик диктует странам нахождение инструментов воздействия на увеличение доходов бюджета, средства из которого направляются на поддержание и развитие всех сфер экономики. Мировая практика показывает, что пополнение государственного бюджета осуществляется, в основном, за счет налоговых доходов, которые выступают еще в качестве индикатора происходящих в стране экономических процессов. Поэтому анализ динамики и структуры налоговых поступлений для выявления факторов, влияющих на их увеличение особенно актуален в условиях экономического спада, вызванного мировым финансовоэкономическим кризисом и вирусной пандемией.

При написании статьи использованы статистические данные Федеральной службы государственной статистики, данные Министерства финансов РФ и данные Федеральной налоговой службы.

Методика исследования основывалась на сравнительном и экономикостатистическом анализе.

В России основными налогами, формирующими бюджет государства, являются: налог на прибыль, НДПИ, НДС, акциз и НДФЛ. Но по мере развития экономики их значения в качестве источников доходов бюджета меняются.

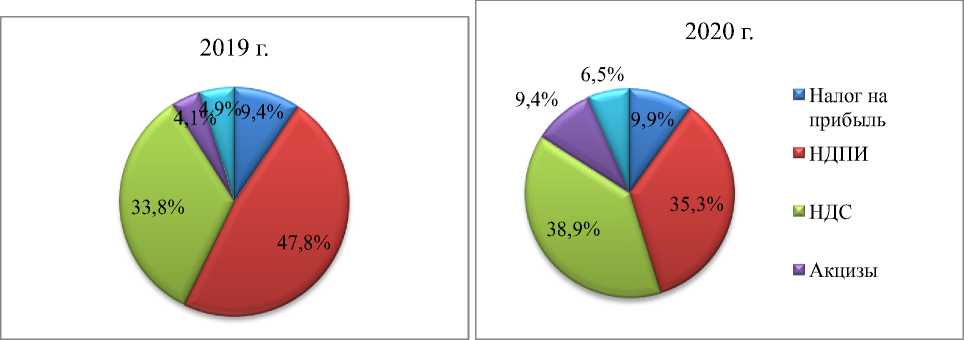

Так, налоговые поступления в консолидированный бюджет в 2017-2018 гг. составили 83%, в 2019-2020 гг. – 92,4%, а к основному налогу, формирующему федеральный бюджет за исследуемый период стал НДПИ, чья доля в 2018 году достигла 51%, в 2019 – 48%, а в прошедшем 2020 году – 35%. Следующим по значимости является НДС, чья доля в структуре налоговых доходов с 2018 года возросла с 30% до 38,9% в 2020 году. А рост доли налога на прибыль в доходах федерального бюджета растет медленно, за 2018-2020 гг. увеличение около 2%. Доля же акцизов в 2018 году около 7%, а в 2019 году она снижается до 4,9%, затем растет в 2020 году до 6,5%. Прочие налоги и сборы занимают наименьшую долю структуре налоговых доходов: в 2018 году – 4%, в 2019 году – 4,9%, а в 2020 году – 6,5% (рис. 1).

Рис. 1. Структура налоговых доходов федерального бюджета РФ в 2019-2020 гг. [1]

Проблема снижения доходов бюджета государства остро коснулась Россию, в первую очередь, из-за снижения цен на нефть, так как доля в бюджете нефтегазовых доходов велика. А для того, чтобы разобраться с главными причинами снижения налоговых поступлений рассмотрим структуру доходов бюджета РФ в динамике.

Таблица 1. Динамика и структура доходов федерального бюджета за 2016-2020 гг. в млрд. руб. [2, 3]

|

№ |

Показатели |

Фактические значения показателей по годам |

||||

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

||

|

1. |

Объем ВВП |

85616,1 |

91843,2 |

104335,0 |

109361,5 |

106967,5 |

|

2. |

Доходы федерального бюджета в % к ВВП |

15,7 |

16,4 |

18,6 |

18,5 |

18,3 |

|

3. |

Доходы федерального бюджета, в млрд. руб., в том числе |

13460,0 |

15088,9 |

19454,4 |

19970,3 |

18 721,8 |

|

3.1 |

Неналоговые |

5670,0 |

6 071,0 |

7 711, 8 |

7 590,1 |

7743,3 |

|

3.2 |

Налоговые |

7790,0 |

9 017,9 |

11742,7 |

12 380,2 |

10978,5 |

|

3.2.1 |

Налог на прибыль организаций |

491,0 |

762,4 |

995,5 |

1185,0 |

1091,4 |

|

3.2.2 |

НДС (внутренний) |

2657,4 |

3069,9 |

3574,6 |

4257,8 |

4268,6 |

|

3.2.3 |

Акцизы (внутренние) |

632,2 |

909,6 |

860,7 |

522,2 |

900,3 |

|

3.2.4 |

НДПИ |

3847,1 |

4 090, 3 |

6 106, 9 |

6 173, 1 |

4340,4 |

|

3.2.5 |

Остальные налоги и сборы |

162,3 |

185,6 |

204,8 |

243,1 |

377,8 |

Все рассматриваемые налоговые дохо- от НДПИ говорит о преобладании в рос-

ды (налог на прибыль организаций, НДС (внутренний), акцизы (внутренние) НДПИ, прочие налоги и сборы) до конца 2019 года также имеют положительную динамику, но за анализируемый период самый значительный рост показал НДПИ, сбор которого наиболее высок в 2019 году и составляет 6173,1 млрд. руб. А его резкий спад в 2020 году, на фоне общего замедления темпов роста по всем налоговым сборам, связан со снижением цен на нефть и обесценением рубля по отношению к курсу доллара. Кроме этого, рост поступлений

Согласно данным таблицы 1, доходы федерального бюджета с 2016 года по 2019 год показывают положительную динамику за исключением снижения в 2020 году на сумму 1148,5 млрд. руб. Также можно отметить существенную долю налоговых поступлений в доходах федерального бюджета по сравнению с неналоговыми.

сийской экономике топливно-сырьевого характера и значительном влиянии на эти доходы внешних факторов, которые могут неблагоприятно отражаются на общей динамике налоговых поступлений. Поэтому российской экономике нужен переход от сырьевой направленности экономического роста к росту, основанному на производстве конкурентоспособных товаров и услуг, который отразится на росте доходности экономических субъектов [4].

Далее, НДС (внутренний) как показатель деловой активности предприятий и характеризующей уровень потребления на внутреннем рынке за весь исследуемый период показывает положительную динамику, только наблюдается замедление роста в 2020 году. За 2017 год поступления НДС возросли на 412,5 млрд. руб. в сравнении с 2016 годом, в 2018 году рост составил 504,7 млрд. руб., в 2019 году – 683,2 млрд. руб. Здесь немаловажным фактором роста, является повышение основной ставки налога до 20%, а незначительный рост поступлений НДС в 2020 году на сумму 10,8 млрд. руб. говорит о спаде деловой активности компаний внутреннего рынка, вызванный низким внутренним спросом. Таким образом, начисления НДС, которые должны играть определяющую роль в динамике поступлений в бюджет государства, находятся под давлением слабого внутреннего спроса и изменений макроэкономических показателей.

Налог на прибыль организаций является одним из показательно важных налогов, отражающих доходность субъектов экономики, от величины которого зависит уровень финансовой устойчивости, объем инвестиций в производство и т.д. Его прирост в 2017 году составил 271,4 млрд. руб., в 2018 году – 223,1 млрд. руб., в 2019 году – 189,5 млрд. руб. А в 2020 году уже идет снижение поступлений на 93,6 млрд. руб., чему способствовало снижение прибыли организаций, вызванное влиянием (кроме мирового финансово-экономического кризиса и вирусной пандемии) так же роста ставки НДС в начале 2019 года, который значительно замедлил рост экономики, так как увеличение налоговой нагрузки ухудшило финансовое состояние предприятий и привело к снижению потребительского спроса [5].

По акцизам (внутренним) после положительной динамики в 2016-2017 гг. хочется отметить спад поступлений до 2019 года, который составил на 338,5 млрд. руб. меньше, чем в 2018 году и восстановление роста в 2020 году. На такие перепады повлияли ограничения законодательного характера, вызванные нарушениями по выпуску и реализации подакцизной продукции и др.

По прочим налогам и сборам наблюдается тоже положительная динамика за весь исследуемый период.

В итоге, можно сделать вывод, что тенденции роста налоговых поступлений с 2016 по 2019 гг. и их снижение в 2020 году сохраняются за исключением акцизов. Уменьшение налоговых поступлений в 2020 году на сумму в 1401,7 млрд. руб., в сравнении с 2019 годом вызвано снижением основных макроэкономических индикаторов, на которые повлияли мировой экономический кризис, внешние ограничения и вирусная пандемия.

В целом повышение ключевых макроэкономических индикаторов является фундаментальным фактором роста и в разрезе основных налогов, так как благоприятная для бизнеса инвестиционная и налоговая политика государства повлияет на улучшение финансового состояния организаций, что в свою очередь увеличит поступления налога на прибыль. А восстановление потребительского спроса, вызванного ростом доходов населения, отразится на темпах роста НДС. Ведь с введением санкций против России, направленные на ограничение поставок товаров появилась возможность развивать производство за счет резервов внутри страны, что позволит создать новые рабочие места, поддержит и укрепит позиции отечественного производителя [6].

Таким образом можно выделить основные, по нашему мнению, проблемы формирования налоговых доходов федерального бюджета:

-

1. Несовершенство налоговой системы, проявляющееся в недостаточной увязке с темпами развития экономики и деятельностью субъектов экономики, являющихся налогоплательщиками.

-

2. Повышение ставок налогов для увеличения налоговых поступлений в бюджет неуместно в современных условиях, так как их рост увеличивает издержки производства на ведение бизнеса, снижая прибыли и соответственно налоговые поступления.

-

3. За счет неблагоприятного налогового режима растет теневая экономика и льготная, которая принимает незначительное

участие в формировании доходов бюджета.

В этой связи, для повышения налоговых поступлений в федеральный бюджет РФ необходимым считаем:

-

1. Оптимизация налоговых ставок соот-

- ветственно взаимовыгодному росту доходов государства и субъектов экономики.

-

2. Ориентация налоговой системы на стимулирование национального производства (в том числе инновационного), увеличивая базу налогообложения.

-

3. Создание гибкой системы налогообложения, предусматривающей льготы для развития новых видов производств [7].

Таким образом, для любого государства эффективность налоговой политики определяется как первостепенное увеличение доходов бюджетов за счет налоговых поступлений, а также как развитие налогооблагаемой базы. И именно от ее рациональ- ного планирования зависит реализация го сударством таких первоочередных функ ций как поддержание стабильности фи нансовой системы, выполнение социаль ных обязательств, реализация государст венных программ, направленных на под держку и развитие сфер экономики и др.

Список литературы Анализ налоговых доходов федерального бюджета РФ за 2016-2020 годы

- Налоговая статистика - Федеральная налоговая служба. - [Электронный ресурс]. - Режим доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 25.04.2021).

- Краткая информация об исполнении федерального бюджета. - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/ru/statistics/fedbud/execute/?id_65=80041-yezhegodnaya_informatsiya_ob_ispolnenii_federalnogo_byudzhetadannye_s_1_yanvarya_2006_g (дата обращения: 28.04.2021).

- Гамзатова С.А. Анализ налоговых поступлений федерального бюджета Российской Федерации // Международный журнал гуманитарных и естественных наук. - 2020. - № 3-2 (42). - С. 19-22.

- Повышение социально-экономического потенциала региона в развитии конкурентных преимуществ предприятий регионального производственного комплекса / Шидов А.Х., Батова Б.З. // Terra Economicus. - 2010. - Т. 8. №2-3. - С. 192-199.

- Инвестиции в человеческий капитал и активизация предпринимательства как факторы экономического роста России / Кармова Б.З., Кашироков Н.А. // Экономика и бизнес: теория и практика. - 2020. - № 12-2 (70). - С. 33-38

- Повышение конкурентоспособности аграрных регионов как решение проблемы импортозамещения сельскохозяйственной продукции / Шидов А.Х., Батова Б.З., Гедгафова И.Ю. // Экономика и бизнес: теория и практика. - 2017. - № 11. - С. 221-224.

- Малый и средний бизнес, перспективы развития в современных условиях / Шидов А.Х., Батова Б.З., Гедгафова И.Ю. // Экономика и бизнес: теория и практика. 2017. - № 11. - С. 217-220.