Анализ налоговых поступлений доходной части бюджета Республики Дагестан

Автор: Хидирова Р.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (58), 2019 года.

Бесплатный доступ

В статье приведены некоторые теоретические основы таких экономических категорий как «бюджет», «доходы бюджета», «доходная часть бюджета», обозначены различия между данными понятиями. Рассмотрено современное состояние доходной части бюджета Республики Дагестан, проведен анализ структуры и динамики основных показателей налоговых поступлений бюджета республики на 2018-2021 годы, анализ прогнозных данных поступлений в бюджет РД. Обозначены основные проблемы формирования доходной части бюджета республики.

Бюджет, доходы, доходная часть, налоговые поступления, неналоговые поступления, безвозмездные поступления, региональный бюджет

Короткий адрес: https://sciup.org/170181421

IDR: 170181421 | DOI: 10.24411/2411-0450-2019-11531

Analysis of tax revenues of the revenue part of the budget of the Republic of Dagestan

The article presents some theoretical foundations of such economic categories as "budget", "budget revenues", "revenue part of the budget", the differences between these concepts are marked. Discusses the state budget revenues of the Republic of Dagestan the analysis of the structure and dynamics of the main indicators of the tax revenues budget of the Republic for the years 2018-2021, analysis of forecast data revenues to the budget KMG. The main problems of formation of the revenue part of the budget of the Republic are designated.

Текст научной статьи Анализ налоговых поступлений доходной части бюджета Республики Дагестан

Для выполнения своих функций государству и его регионам необходимы денежные средства. Источником финансирования государственных расходов является государственный бюджет, а для финансирования расходов субъектов РФ – бюджеты субъектов РФ.

Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [1].

Под доходами бюджета понимаются поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета [1].

Доходы бюджета часто приравнивают к доходной части бюджета. По этому поводу А.Г. Пауль верно отмечает, что доходная часть бюджета является частью финансового плана, а доходы бюджета – это реальные поступления в бюджет. Но, как правило, эти два понятия обычно отождествляют [2].

Рассмотрим современное состояние регионального бюджета Республики Дагестан, в частности его доходной части.

На основании данных Министерства Финансов РД проведем анализ налоговых поступлений доходной части бюджета Республики Дагестан за 2018 год и плановый период 2019-2021 гг. Данные приведены в таблице.

Таблица. Показатели налоговых поступлений доходной части бюджета РД, тыс. руб. [3]

|

Наименование |

2018 год |

2019 год |

2020 год |

2021 год |

|

Налоговые доходы , в том числе: |

24 537 100,7 |

25 203 870,6 |

27 846 513,6 |

29 523 193 |

|

Налог на прибыль организаций |

4 143 740,0 |

4 402 306,4 |

4 547 582,5 |

4 693 105,2 |

|

Налог на доходы физических лиц |

9 434 044,9 |

9 660 635,2 |

10 810 708,2 |

11 718 807,7 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

6 786 171,4 |

7 834 048,5 |

8 841 408,6 |

8 913 866,5 |

|

Налог на имущество организаций |

3 402 156,0 |

2 407 347,0 |

2 431 420,5 |

2 455 734,7 |

|

Транспортный налог |

632 691,7 |

770 800,0 |

1 082 625,0 |

1 624 396,0 |

|

Налог на добычу полезных ископаемых |

20 698,0 |

31 048,0 |

31 948,4 |

33 034,6 |

|

Государственная пошлина |

107 908,3 |

89 135,5 |

91 720,4 |

94 838,9 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

9 690,4 |

8 550,0 |

9 100,0 |

9 409,4 |

На основе данных, представленных в таблице, можно говорить о том, что доля налоговых доходов в бюджете РД, согласно прогнозу, стабильно растет до 2021 года, примерно на 1-2 млрд руб. в каждом анализируемом году.

Максимальный удельный вес в налоговых поступлениях имеют налог на доходы физических лиц, акцизы, налог на прибыль организаций, а также налог на имущество организаций, значения которых растут, согласно прогнозу, из года в год. Исключением здесь является налог на имущество организаций, доля которого резко сократилась в 2019 году по сравнению с предыдущим примерно на 30%.

Самую незначительную часть в данной категории доходов занимает задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам, которая составляет 9 690,4 тыс. руб. в 2018 году, то есть 0,03% от общей суммы налоговых поступлений. Небольшую долю занимает также налог на добычу полезных ископаемых, составляющий 20 698 тыс. руб. в 2018 году, однако он показывает резкий значительный рост в последующем году, который составляет 50%.

Динамика свидетельствует о том, что доля налога на имущество организаций и доля государственной пошлины показывают серьезный спад в 2019 году по сравнению с 2018 годом на 30 и 17%, соответственно. В дальнейшем, по оценке Минфина РД, эти показатели будут расти, однако, как видно из таблицы, максимальные их значения, которые наблюдались в 2018 году, так и не будут достигнуты.

Минфин РД прогнозирует сильный рост доли транспортного налога в доходах регионального бюджета: в 2018 году этот показатель составляет 632691,7 тыс. руб., к 2021 году его прогнозное значение достигает 1624396 тыс. руб.

Таким образом, на основе прогнозных данных можем сказать, что в основном все показатели налоговых поступлений в бюджет РД стабильны, значительного роста и спада не наблюдается, за исключением налога на имущество организаций и транспортного налога.

Теперь проведем анализ динамики доходной части бюджета Республики Дагестан за 2018 год и плановый период 20192021 годов. Данные приведены на рисунке.

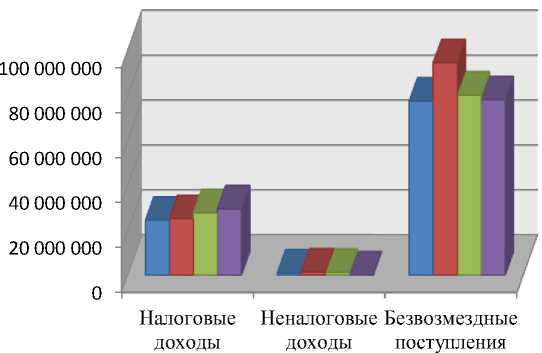

Рисунок. Динамика доходов бюджета Республики Дагестан, тыс. руб. [3]

На рисунке мы видим, что наибольшая доля доходной части бюджета Республики Дагестан приходится на безвозмездные перечисления, и в большей части на дотации на выравнивание бюджетной обеспеченности. Можем также отметить, что показатели неналоговых доходов находятся на предельно низком уровне. На долю собственных доходов, то есть на налоговые и неналоговые доходы в совокупности, приходится небольшая часть - менее половины всех поступлений республиканского бюджета. Данный факт является отрицательным, поскольку, имея столь низкие собственные доходы при высоких дотациях, это порождает полную финансовую зависимость региона от поступлений из федерального центра.

Делая вывод по проведенной работе, можем сказать, что Республика Дагестан является полностью дотационным регионом. Сокращение в доходах территориальных бюджетов доли собственных доходов, а также рост зависимости их от вышестоящего бюджета – это тенденции, которые противоречат наиболее полной реализации принципа самостоятельности бюд-

Необходимо реализовывать мероприятия, которые устранят причины, порождающие уклонение от налогов. На уровне государства необходимо развивать налоговую культуру, основа которой заключалась бы в формировании отношения к добросовестным налогоплательщикам как достойной части общества. Необходимо совершенствовать налоговое администрирование, а изменения в организацию работы налоговых органов вносить постепенно и последовательно [4].

жетов.

Список литературы Анализ налоговых поступлений доходной части бюджета Республики Дагестан

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ. СПС "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/055a71948dbf2a4fc2478437cd89cd864ee8e6e5/ (Дата обращения: 1.07.2019)

- Новожилова Т.Н., Паршина И.В. Формирование доходов бюджетов бюджетной системы РФ в контексте институциональной теории // Вестник НГИЭИ. - 2018. - № 3 (82). - С. 107-119.

- Минфин РД. - [Электронный ресурс]. - Режим доступа: http://minfinrd.ru/svedeniya_ob_ispolzovanii_vydelyaemykh_byudzhetnykh_sredstv

- Хидирова Р.М., Ибрагимова И.И. Проблема собираемости налогов в Республике Дагестан // Актуальные проблемы современной экономики в глобальном мире. - 2018. - №7. - С. 313-317.