Анализ налоговых поступлений консолидированного бюджета Республики Бурятия

Бесплатный доступ

Статья посвящена исследованию динамики и структуры налоговых поступлений консолидированного бюджета Республики Бурятия. Проанализированы налоговые поступления за 2020-2022 гг. на основании официальных данных Министерства Финансов Республики Бурятия. Увеличение доходной части бюджета региона происходит в основном за счет налоговых поступлений, в том числе за счет налоговых доходов физических лиц, что свидетельствует о росте доходов населения Республики Бурятия. Представлены основные направления налоговой политики Республики Бурятия на 2022 - 2024 годы.

Анализ динамики и структуры налоговых поступлений, безвозмездные поступления, консолидированный бюджет, налоги, налоговые доходы, неналоговые доходы, региональный бюджет

Короткий адрес: https://sciup.org/147250298

IDR: 147250298 | УДК: 336.02

Analysis of tax revenues of consolidated budget of the Republic of Buryatia

The article is devoted to the study of the dynamics and structure of tax revenues of the consolidated budget of the Republic of Buryatia. Considering the data of the Ministry of Finance of the Republic of Buryatia, tax revenues for 2020-2022 are analyzed. The increase in the revenue part of the region's budget occurs mainly due to tax revenues, including tax revenues of individuals, which indicates an increase in the incomes of the population of the Republic of Buryatia. The main directions of the tax policy of the Republic of Buryatia for 2022-2024 are presented.

Текст научной статьи Анализ налоговых поступлений консолидированного бюджета Республики Бурятия

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона в целом, они не утверждаются, то есть не имеют правовой нагрузки и служат для аналитических и статистических целей.

Региональный бюджет – это система отношений региональных органов власти и других участников экономических отношений по поводу формирования, направления и использования денежных средств в реализации государственного управления в регионе по оказанию услуг населению и организациям. Доходы регионального бюджета формируются из налоговых и неналоговых доходов и безвозмездных поступлений. Налоговые доходы -доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним. Неналоговые доходы -платежи, которые классифицируются по характеру их поступления в бюджет и включают в себя возмездные операции от прямого предоставления государством разных видов услуг, а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства. Безвозмездные поступления - поступающие в бюджет денежные средства на безвозвратной и безвозмездной основе в виде дотаций, субсидий, субвенций из других бюджетов бюджетной системы РФ, а также перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств [1].

При этом доля налоговых поступлений больше, чем другие виды доходов. В связи с этим, налоги представляют собой эффективный инструмент бюджетной политики, предназначение которого состоит в обеспечении различных административнотерриториальных единиц средствами, используемыми ими для реализации социальных, экономических, политических и других задач. Обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей являются приоритетной задачей в рамках реализации государственной функции налогообложения [2]. В свою очередь, актуальность исследования динамики налоговых поступлений обусловлена выявлением периодов их роста/падения, детальный анализ которых в дальнейшем может послужить основой для установления причин (факторов), влияющих на устойчивость и развитие налоговой системы. Рассмотрим динамику поступлений в консолидированный бюджет Республики Бурятия за 2022 гг. (рис. 1).

Рис. 1. Динамика поступлений в консолидированный бюджет

Республики Бурятия за 2022 г.

Согласно данным, представленным на рисунке 1, следует, что доход регионального бюджета за 2022 год был исполнен на 104,06% от запланированного. Удельный вес налоговых поступлений в общей сумме доходов бюджета региона составил 41,86%, неналоговых доходов – 2,11%, а безвозмездных поступлений – 26,03%. Исходя из данных, можно сказать, что имеем достаточно устойчивое положение в экономике, несмотря на экономические сложности в стране.

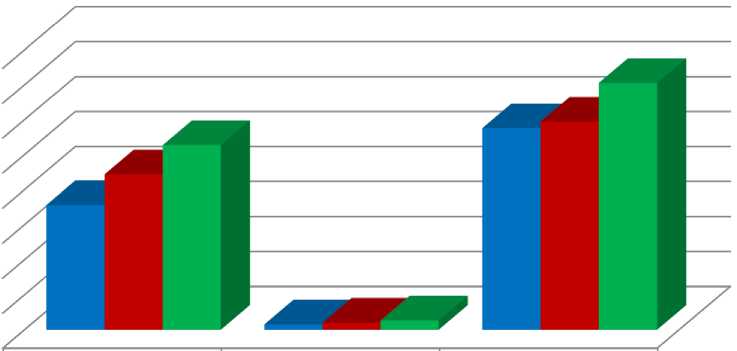

Состав и структура налоговых поступлений в консолидированный бюджет Республики Бурятия за 2020 – 2022 гг. представлены на рисунке 2.

■2020 г. 35604,52 1555,33 57 558,84

Безвозмездные поступления

Налоговые доходы

Неналоговые доходы

-

■2021 г. 44327,16 2033,34 59 411,45

-

■2022 г. 52686,05 2651,89 70 529,40

Рис. 2. Состав и структура налоговых поступлений в консолидированный бюджет Республики Бурятия за 2020 – 2022 гг.

Исходя из графика, приведенного на рисунке 2 видно, что за рассматриваемый трехлетний период наблюдается положительная динамика, доходы Республики Бурятия в среднем за год выросло на 19% (20095,43 млн. руб.). Значительное увеличение налоговых доходов на 18,86% (8358,89 млн. руб.), неналоговых доходов на 30,42% (618,55 млн. руб.) и безвозмездных поступлений на 18,71% (11117,95 млн. руб.) по сравнению с предшествующим 2021 г. Если рассматривать 2021 г. по сравнению с предыдущим годом, то видим незначительный рост всех поступлений. Налоговые поступления увеличились на 8722,64 млн. руб., неналоговые доходы на 478,01 млн. руб., а безвозмездные поступления на 1852,61 млн. руб.

Как видно из таблицы 1, наибольший удельный вес в структуре налоговых поступлений в бюджет составляет НДФЛ – 19,67%. Значительный рост с 2022 г. по сравнению с 2020 годом:

-

• налог на доходы физических лиц - 48,50%;

-

• налоги на товары, реализуемые на территории РФ – 62,02%;

-

• налоги на совокупный доход – 47,80%;

-

• налог на имущество – 10,74%;

-

• налоги, сборы и регулярные платежи за пользование природными ресурсами – 0,56%;

-

• налог на прибыль организации – 79,62%.

За 2022 г. собираемость налогов на доходы физических лиц стала больше из-за повышения фонда оплаты труда. Если рассматривать за 2022 г. по сравнению с 2021 годом, то мы видим незначительное повышение всех поступлений, кроме налога на прибыль организации он снизился на 1,96%, это связано со снижением оборота предприятий добывающей промышленности и обрабатывающих производств [4].

Таблица 1

Состав и структура налоговых поступлений консолидированного бюджета Республики Бурятия за 2020 – 2022 гг.

|

Наименование показателя |

2020 |

2021 |

2022 |

|||

|

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % |

|

|

ВСЕГО |

94 718,69 |

100 |

105 771,93 |

100 |

125 867,36 |

100 |

|

Налог на прибыль организации |

6 580,19 |

6,95 |

12 055,59 |

11,40 |

11 819,55 |

9,39 |

|

Налог на доходы физических лиц |

16 671,56 |

17,60 |

18 217,86 |

17,22 |

24 756,93 |

19,67 |

|

Налоги на товары, реализуемые на территории российской федерации |

3 345,49 |

3,53 |

4 055,58 |

3,83 |

5 420,22 |

4,31 |

|

Налоги на совокупный доход |

2 267,74 |

2,39 |

2 733,53 |

2,58 |

3 351,88 |

2,66 |

|

Налог на имущество |

5 267,83 |

5,56 |

5 792,59 |

5,48 |

5 833,65 |

4,63 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

1 236,02 |

1,30 |

1 217,07 |

1,15 |

1 242,94 |

0,99 |

Итоги проведенного анализа динамики доходов бюджета Республики Бурятия свидетельствуют о том, что доходная часть бюджета из года в год увеличивается довольно быстрыми темпами. Увеличение доходной части бюджета региона происходит в основном за счет налоговых поступлений, которые увеличиваются за счет налоговых доходов физических лиц, что свидетельствует о росте доходов населения Республики Бурятия.

Основные направления налоговой политики Республики Бурятия на 2022 - 2024 годы сохраняют преемственность уже реализуемых мер по повышению эффективности использования доходного потенциала для обеспечения заданных темпов экономического развития, увеличения доходов консолидированного бюджета Республики Бурятия и предусматривают:

-

1) совершенствование регионального налогового законодательства в соответствии с федеральным законодательством;

-

2) реализацию механизмов налогового стимулирования в рамках приоритетных направлений социально-экономического развития республики;

-

3) повышение эффективности налоговых льгот (налоговых расходов) Республики Бурятия;

-

4) содействие малому и среднему бизнесу для развития предпринимательской деятельности;

-

5) формирование налогооблагаемой базы по земельному налогу и налогу на имущество физических лиц, в том числе за счет проведения комплексных кадастровых работ и формирования экономически обоснованной кадастровой стоимости недвижимого имущества;

-

6) взаимодействие органов исполнительной власти всех уровней в целях повышения качества налогового администрирования по налогам, формирующим доходную часть консолидированного бюджета республики;

-

7 ) укрепление доходной базы бюджета республики за счет мобилизации имеющихся резервов [3].

Таким образом, Республика Бурятия должна повысить свои финансовые возможности с помощью разработки ряда мер, которые будут содействовать улучшению уровня экономики региона, а также развить инвестиционную активность на территории, поднять уровень жизни населения и в итоге снизить зависимость от федерального центра.

Список литературы Анализ налоговых поступлений консолидированного бюджета Республики Бурятия

- Доронин Б. А., Агаркова Л. В., Клишина Ю. Е., Глотова И. И. Современные проблемы государственных финансов и налогообложения: учебное пособие. - Ставрополь: СтГАУ, 2015. - 254 с. EDN: VPOMZH

- Матуев Б. С. Анализ доходов бюджета субъекта Российской Федерации (на примере Республики Бурятии) [Электронный ресурс]. - Режим доступа: https://moluch.ru/archive/209/51321/(дата обращения: 15.03.2023).

- Об одобрении Основных направлений бюджетной и налоговой политики Республики Бурятия на 2023 год и на плановый период 2024 и 2025 годов [Электронный ресурс]. - Режим доступа: www.egov-buryatia.ru (дата обращения: 15.03.2023).

- Открытый бюджет Республики Бурятия [Электронный ресурс]. - Режим доступа: https://open.budget.govrb.ru (дата обращения: 15.03.2023).