Анализ налоговых систем развитых стран

Автор: Гундорова М.А., Бакаев Е.А.

Журнал: Креативная экономика и социальные инновации @cesi-journal

Статья в выпуске: 1 (42) т.13, 2023 года.

Бесплатный доступ

В статье рассматриваются налоговые системы развитых стран мира, отличительные качества, особенности функционирования и сравнительная характеристика. Налоговая система может отличаться по абсолютно разным критериям, начиная с устройства правления государства, заканчивая политической и финансовой стратегиями. Особенности налогообложения необходимо рассматривать как государству для непосредственного самоанализа с целью подбора дальнейшей стратегии развития, а также инвесторам, юридическим и физическим лицам, которые собираются реализовывать свою деятельность в той или иной стране.

Налог, налоговая система, налогообложение, развитые страны

Короткий адрес: https://sciup.org/142238462

IDR: 142238462 | УДК: 336.22

Analysis of tax systems of developed countries

The article discusses the tax systems of the developed countries of the world, distinctive qualities, features of functioning and comparative characteristics. The tax system can differ according to completely different criteria, starting with the structure of the government of the state, ending with political and financial strategies. Features of taxation should be considered both by the state for direct introspection in order to select a further development strategy, as well as by investors, legal entities and individuals who are going to carry out their activities in a particular country.

Текст научной статьи Анализ налоговых систем развитых стран

Налоговая система – совокупность налогов, взимаемых в стране, а также способов и процессов налогообложения. В процессе эволюции система сбора налогов часто менялась: изменения касались как самих предметов, которые подвергаются налогообложению, так и целей, задач и принципов, по которым данный процесс реализуется. В ходе этих изменений было выявлено несколько принципов налогообложения, опираясь на которые проходил процесс сбора налогов с населения (рис. 1).

Проанализировав данную схему, можно сделать вывод о том, что уже в средние века было разнообразие взимания налогов: существовали как прямой сбор денежных средств, так и взыскание земель, а также выполнение работы, котирующейся как погашение налоговой задолженности. Что касается целей взимания налогов, то четко выделяются 2 составляющих взимания налогов: пополнение государственной казны, денежные средства с пополнения которой направлены на различные сферы государственной деятельности. Одним из основных направлений, которое регулярно спонсируется денежными средствами из государственных запасов, является армия. С течением времени структура и идеология не раз менялась, но основные принципы взимания налогов остались по сей день [1].

Рис. 1. Основные виды налогов и сборов развитых стран в средние века

Налоговая система является важным элементом экономической политики любого государства. На ней основывается финансирование социальных программ, экономическое развитие и многое другое. В настоящее время развитых странах налоговые системы имеют свои особенности и отличия, которые связаны с их экономическими и политическими системами [2].

Одной из основных особенностей налоговых систем в развитых странах является то, что доля налогов составляет до 90% доходной части бюджета страны. Данная особенность подчеркивает то, что система налогообложения является основным источником пополнения государственной казны.

Второй особенностью является то, что налоги широко применяются в процессах регулирования хозяйственной деятельности со стороны государства. Говоря полноценно о налоговом регулировании, следует отметить, что данный процесс является одной из важнейших государственных структур, именно поэтому важно отметить следующие цели и задачи:

-

- устойчивость экономической составляющей страны;

-

- защита социальной структуры страны;

-

- стремление к балансу между экономическими категориями в стране.

В каждой стране ставятся абсолютно разные экономические цели и задачи, вследствие чего и реализуется различная финансовая политика. Например, в

США и Канаде главными целями являются: повышение и дальнейшее удержание конкуренции, защита среднего класса страны, стремление к равномерному распределению доходов среди жителей страны.

В Великобритании, Франции и Ирландии экономические цели существенно отличаются от тех, что представлены в США и Канаде: большая часть вектора их реализации направлена на поощрение занятости населения, а также поощрение и реализация благоприятных условий для накопления денежных средств и их долгосрочного инвестирования.

Также следует отметить, что налоговая система отличается не только по причине различных экономических целей и задач, но и в зависимости от типа государства. Государства с федеративным устройством (США, Канада, Германия, Австрия) выделяют 3 уровня налогов: федеральные, региональные и местные. Унитарные государства в свою очередь (Великобритания, Италия, Франция) обозначают лишь 2 уровня налогов: государственные и местные.

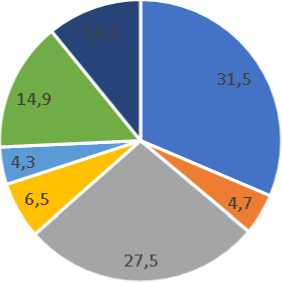

В налоговой системе развитых стран, которая представляет собой совокупность налогов, а также принципов и способов их взимания, четко выделяются различные виды налогов, которые по своей структуре подразделяются на прямые и косвенные [3]. Рассмотрим на примере Италии процентное соотношение доли взимаемых налогов (рис. 2).

-

■ Социальное страхование ■ Налог на собственность

-

■ Подоходный налог ■ Налог на прибыль корпораций

-

■ Прочие налоги и сборы ■ НДС

-

■ Акцизы и прочие налоги на товары и услуги

Рис. 2. Процентное соотношение доли налогов в Италии в 2021 г.

Анализируя представленную диаграмму, следует отметить, что большую долю всех выплачиваемых налогов занимает социальное страхование, подоходный налог и НДС. Данная тенденция заметна и в Великобритании, так как страна является унитарной, соблюдая 2 уровня взимания налогов, тем самым наблюдается баланс между прямыми и косвенными налогами. Во Франции, к примеру, не наблюдается представленное процентное соотношение, хотя государство является унитарным. Связано это с тем, что во Франции преобладают косвенные налоги. В ряде стран с федеративным устройством правления (США, Канада, Япония) наблюдается перевес в сторону взимания прямых налогов, поэтому соотношение долей будет иным.

В дополнение к представленному анализу стоит отметить, что процентное соотношение долей, независимо от страны и устройства правления в нем, изменяется темпом роста инфляции. При большем количестве сборов прямых налогов уменьшается объемы сборов косвенных налогов и наоборот.

Также изменения доли налога отмечается в связи с политической активностью государства, в частности направленной на обеспечение самофинансирования.

В ходе рассмотрения систем налогообложения развитых стран можно отметить отличительные особенности у ряда стран [4]. Основные отличия указаны в табл. 1.

Таблица 1. Отличительные особенности налоговых систем развитых стран

|

Страна |

Характерные черты налоговой системы |

Основной тип взимания налогов |

Уровни налоговой системы |

|

Италия |

Преобладание косвенных налогов в унитарном государстве |

Косвенные налоги |

Государственный и местный |

|

США |

Параллельное использование налогов по всем уровням бюджета |

Прямые налоги (подоходный налог с населения является лидирующим) |

Федеральный, региональный, местный |

|

Великобритания |

Преобладание прямого налогообложения в унитарном государстве |

Прямые налоги |

Государственный и местный |

Подводя итог, следует отметить, что налоговая система может отличаться по абсолютно разным критериям, начиная с устройства правления государства, заканчивая политической и финансовой стратегиями. Особенности налогообложения следует рассматривать как государству для непосредственного самоанализа с целью подбора дальнейшей стратегии развития, а также инвесторам, юридическим и физическим лицам, которые собираются реализовывать свою деятельность в той или иной стране.

Список литературы Анализ налоговых систем развитых стран

- Косов М.Е. Особенности налоговых систем развитых стран // Вестник Московского университета МВД России. 2010. №2. С. 43-48.

- Васильева M.В. Основные тенденции развития налоговых систем промышленно развитых стран // Международный бухгалтерский учет. 2010. № 9(141). С. 39-45.

- Станкевич Э.В. Налоговое регулирование в развитых странах: пример США, Франции и Швеции // Финансы и учетная политика. 2020. №5 (20). С. 24-32.

- Хабибулина А.А. Сравнительный анализ налоговой системы России с налоговыми системами зарубежных стран // Форум молодых ученых. 2018. №12-4 (28). С. 314-320.