Анализ налоговых ставок и налоговых поступлений в бюджет Грузии в последние годы

Автор: Джангирян Давид Егишеевич

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

В статье рассматривается взаимосвязь налоговой политики и налоговых поступлений бюджета, в том числе влияние налоговых ставок на объем налоговых поступлений. Представлен анализ динамики трех важнейших типов налогов: корпоративного подоходного налога, подоходного налога и налога на добавленную стоимость. Сделаны выводы и инновационные рекомендации, основанные как на результатах анализа, так и на международной практике.

Налоги, ставка, ндс, корпоративный подоходный налог, подоходный налог, налоговая политика, социальный налог, грузия, виды налогов, бюджетные доходы

Короткий адрес: https://sciup.org/14931527

IDR: 14931527 | УДК: 336.02

Analysis of tax rates and budget tax revenues of Georgia for the recent years

This article covers the correlation between tax policy and budget tax revenues, in particular, the influence of tax rates on the volume of budget tax revenues. The author carries out an analysis of three most important taxes: corporate income tax, personal income tax and value added tax. The paper presents findings and innovative guidelines based on both the research results and the international practice.

Текст научной статьи Анализ налоговых ставок и налоговых поступлений в бюджет Грузии в последние годы

Налоги – это уникальный инструмент государственного регулирования экономики, так как слишком высокий уровень налогов может не оставить предприятиям возможностей для нормального развития или подорвать стимулы к такому развитию, и, следовательно, сбор налогов сократится; слишком низкое, «вольготное» обложение хотя и стимулирует экономику, но может сократить поступление средств государству до недопустимого уровня.

В последние годы, особенно после нового Налогового кодекса грузинская налоговая политика характеризуется как льготная политика. Теперь, делая анализ связи между налоговой нагрузкой и налоговыми поступлениями, попробуем оценить эффективность налоговой политики в Грузии и дать соответствующие рекомендации.

Таблица 1 – Виды и ставки налогов в Грузии 2004–2014 гг. [1]

До 2005 г. в Грузии был 21 вид налогов. В 2005 г. уже было всего 7 видов налогов, что вызвало полное изменение налогового ландшафта: сократились налоги, урегулировались процедурные вопросы, коррупция устранилась, и исполнение Налогового кодекса значительно улучшилось. А в 2011 г. был введен новый Налоговый кодекс Грузии с целью достижения более высокого экономического роста и создания особо благоприятных условий для малого и среднего бизнеса.

Начиная с 2004 г. происходят значительные изменения в налоговой системе Грузии. Эти изменения представляют собой не только сокращение количество налогов, но и определение новых налоговых ставок.

Ставки следующих налогов были снижены:

– НДС – в 2006 г. с 20 до 18 %.

– Подоходный налог – в 2008 г. с 20 до 15 %.

-

– Подоходный налог на дивиденды и проценты – в 2008 г. с 10 до 5 %.

-

– Социальный налог – в 2008 г. как тип налога исчез и был присоединен к подоходному налогу, в результате чего ставка подоходного налога была определена в 32 % в 2008 г. и 20 % в 2009 г. (табл. 1).

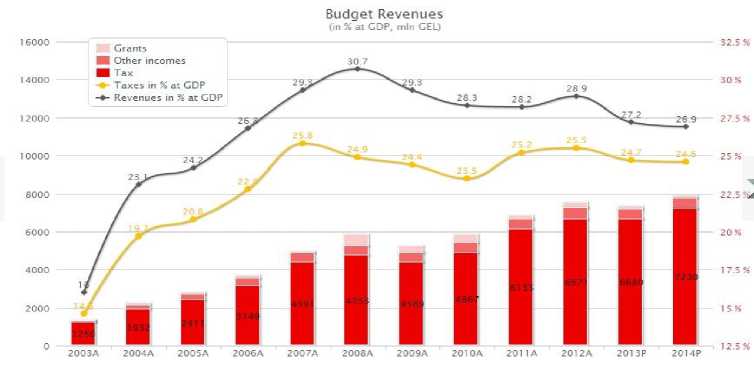

Рисунок 1 – Доходы бюджета Грузии в 2003–2014 гг. [2]

С 2005 до 2008 гг. налоговые поступления обеспечили возрастающие доходы бюджету: 30,61 % – 2005–2006 гг., 39,44 % – 2006–2007 гг. и 8,24 % – 2007–2008 гг. (рис. 1). Нужно заметить, что такие налоговые поступления были обеспечены после того, как ставки подоходного и социального налога были сокращены соответственно до 12 % вместо действовавшей 12–20 % и до 20 % вместо 33 %.

В 2008–2009 гг. наблюдалось снижение налоговых поступлений, что было обусловлено финансовым кризисом на международных рынках и снижением налоговых ставок подоходных налогов.

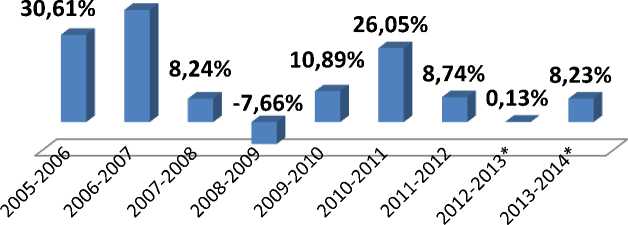

Динамика налоговых поступлений

39,44%

Рисунок 2 – Динамика налоговых поступлений в Грузии в 2005–2013 гг.

Однако в 2009 г. налоговые поступления в государственный бюджет опять начали расти: в 2009–2010 гг. – 10,89 %, 2010–2011 гг. – 26,05 %, в 2011–2012 гг. – 8,74 % (рис. 2).

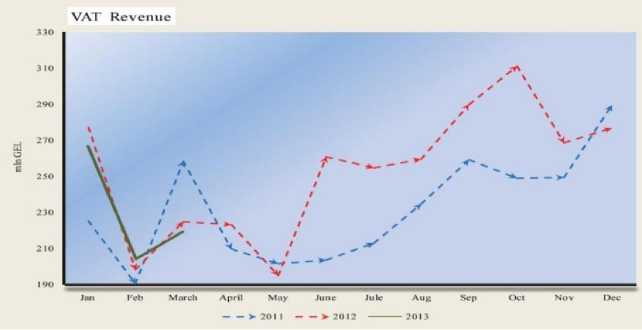

Налог на добавленную стоимость. Как во всех рыночных экономиках, так и в Грузии, большая часть налоговых поступлений относится к НДС.

Рисунок 3 – Доходы бюджета по НДС в Грузии в 2011 г. – 1-м кв. 2013 г.

Налоговые поступления по НДС составили 45 % всех налоговых поступлений в 2012 г., обеспечивая 9,2 % роста по сравнению с прошлым годом. Однако налоговые поступления 2011 г. были на 26,3 % больше по сравнению 2010 г. Как видно из рис. 3, налоговые поступления по НДС достигли максимального предела в октябре, а в марте, мае и декабре они были меньше по сравнению с том же периодом 2010 г. Тенденция к снижению налоговых поступлений была продолжена и в 2013 г. В первом квартале 2013 г. налоговые поступления были на 1,5 % меньше по сравнению с тем же периодом, что свидетельствует о меньшей созданной добавленной стоимости и падении экономического роста.

Налог на прибыль . Как видно из рис. 4, максимальные поступления по налогу на прибыль были обеспечены в первых кварталах, потому что, соответственно Налоговому кодексу Грузии, налогоплательщики должны декларировать отчет на налогу на прибыль до 1 апреля. То есть поступления по налогу на прибыль в первых кварталах обусловлены результатами ведения бизнеса в 2012 г. и дают снижение на 5,1 % по сравнению с 2012 г.

Рисунок 4 – Доходы бюджета по налогу на прибыль в Грузии в 2011 г. – 1-м кв. 2013 г.

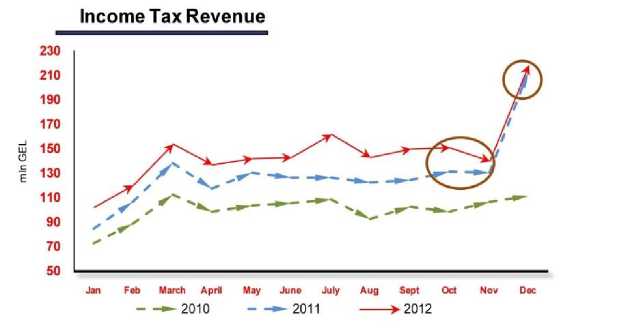

Подоходный налог. В 2012 г. поступления по подоходному налогу составили 26,5 %. Нужно заметить, что подоходный налог – второй по важности налог, так как после НДС подоходный налог – это налог, обеспечивающий самый большой доход бюджету. Налоговые поступления по подоходному налогу в 2012 г. были на 13,8 % больше по сравнению с 2011 г. Однако в 2011 г. те же самые поступления были на 29 % больше в сравнении с 2011 г.

Рисунок 5 – Доходы бюджета по подоходному налогу в Грузии в 2010–2012 гг. [3]

Как видно из рис. 5 поступления по подоходному налогу показывают сезонность, особенно в марте, июле и декабре, что объясняется наличием выплат отпускных и бонусов.

В первом квартале 2013 г. тоже наблюдается увеличение налоговых поступлений по подоходному налогу по сравнению с прошлым периодом. Увеличение налоговых поступлений может объясняться увеличением доходов физических лиц от зарплат и бонусов и доходов физических лиц от экономической деятельности. Однако если такое увеличение связано с увеличением заработных плат, то поступления по НДС тоже должны увеличиться в том же самом периоде, являясь основой для повышения зарплат. Если это связано с доходами физических лиц от экономической деятельности, то поступления по налогу на прибыль тоже должны были увеличиваться. Но, как видно на рис. 5, поступления по НДС и налогу на прибыль имеют в 2013 г. тенденцию к снижению.

От проведенного анализа можно сделать вывод, что снижение налоговых поступлений по НДС и налогу на прибыль связано или с падением экономического роста, или с неэффективной работой налоговой администрации.

При изучении динамики налоговых поступлений в Грузии по отдельным видам налогов мы выявили, что в основном налоговые поступления имеют тенденцию к снижению. С первого взгляда, эта картина вызывает тревогу. Однако если учесть тот факт, что правительство Грузии выбрало стимулирующею налоговую политику, создавая налоговую систему, которая характеризуется рядом льгот и создает мягкие условия для бизнеса, то становится ясным, что такая политика в краткосрочной перспективе не может привести к желаемому результату. Данная политика будет иметь свои последствия только в долгосрочной перспективе, когда новосозданные компании с помощью благоприятных налоговых условий и льгот будут расти и играть свою существенную роль в пополнении доходов бюджета.

Таким образом, принимая во внимание вышесказанное, можно сделать вывод, что в Грузии нужно пересмотреть налоговую политику, а именно по части деятельности налоговой администрации, что позволит компенсировать в краткосрочной перспективе недостаток налоговых поступлений.

Мы предлагаем повысить эффективность деятельности налоговой администрации параллельно со стимулирующей налоговой политикой. В частности, за счет повышения и концентрации интенсивных и обоснованных налоговых проверок с целью выведения теневой экономики в налоговое поле. При этом особенно важна роль эффективного налогового расследования как по части прямых расследований, так и по части расследований, основанных на информации, полученной от третьих лиц, что может служить в качестве основы для налоговых проверок.

Мы думаем, что укрепление и ужесточение справедливой налоговой политики решит проблему краткосрочной недостаточности доходов бюджета и не повлияет на благоприятные условия, созданные для бизнеса, так как налоговые льготы и благоприятные налоговые условия должны стать стимулом для развития предпринимательской деятельности.

Ссылки:

-

1. Georgia. February 2014 [Электронный ресурс]. URL: www.mof.ge (дата обращения: 03.10.2014).

-

2. Там же.

-

3. National Statistics Office of Georgia [Электронный ресурс]. URL: www.geostat.ge (дата обращения: 03.10.2014).

Список литературы Анализ налоговых ставок и налоговых поступлений в бюджет Грузии в последние годы

- Georgia. February 2014 [Электронный ресурс]. URL: www.mof.ge (дата обращения: 03.10.2014).

- National Statistics Office of Georgia [Электронный ресурс]. URL: www.geostat.ge (дата обращения: 03.10.2014).