Анализ навыков российских управляющих активами

Автор: Малинина М.Е., Туляева Е.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Данная работа посвящена анализу эффективности вложений в паевые инвестиционные фонды. ПИФ является одним из самых распространенных инструментов, относящийся к инвестиционным институтам. Проблема в том, что информация на финансовых рынках неравным образом распределяется между участниками рынка и поэтому инвесторы обращаются к профессионалам, которые могут оценить инвестиционные риски и помочь выбрать лучший финансовый инструмент для инвестора. В данной статье был проведен анализ эффективности ПИФа "Интерфин ТЕЛЕКОМ". Рассматриваемый фонд оказался эффективным за анализируемый период времени, но нельзя сказать со 100% - ой уверенностью, что в будущем они будут также эффективны, ведь многое зависит от состояния рынка и многих других факторов.

Пиф, доходность фонда, анализ эффективности инвестиций

Короткий адрес: https://sciup.org/140106066

IDR: 140106066

Текст научной статьи Анализ навыков российских управляющих активами

Ввиду того, что произошло значительное расширение деятельности паевых инвестиционных фондов в России, появляется проблема выбора эффективного фонда, которому можно доверять. Таким образом, все более актуальным является применение различных методов оценки эффективности управления инвестициями фондов.

По мнению экспертов, в России практически не уделяется внимание оценке деятельности менеджмента. Необходимо помнить, что менеджер фонда также является экономическим агентом, который согласно общепринятому подходу в определенной степени является склонным к риску. Данный факт приводит к тому, что и торговые системы, используемые управляющими, также будут в некоторой мере рискованными.

В России не решена одна из главных проблем функционирования рынка доверительного управления: не существует единой методики отражения эффективности управления активами. В сложившейся ситуации каждый управляющий будь то управляющая компании, инвестиционная или банк, используют собственную методику расчета доходности по операциям доверительного управления. Результаты управления, в первую очередь доходность, которые различные управляющие используют и публикуют не могут быть сравнимы между собой. Инвестор при выборе компании не имеет возможности сравнить работу компаний по одному из самых важных критериев: по эффективности управлении.

Для оценки деятельности управляющей компании обычно выделяют критерии, как доходность фонда, рискованность и качество управления инвестициями фондов.

В данной статье рассмотрим управляющую компанию, которая предоставляет такую услугу, как ПИФ и на этом примере проведем анализ эффективности управления фондом. Данные по фонду взяты с сайта Investfunds.ru — уникального информационного портала, который дает ссылку на финансовый рынок и все возможные инструменты частных инвестиции. Выбранная управляющая компания - Интерфин Капитал, основанная в 1996 году и которая является одной из старейших управляющих компаний, работающих на рынке паевых инвестиционных фондов.

Для данной работы рассмотрим один фонд - открытый паевой инвестиционный фонд акций "Интерфин ТЕЛЕКОМ" (ОПИФ акций "Интерфин ТЕЛЕКОМ"). Открытый фонд акций, ориентирован на инвестирование в ценные бумаги компаний, относящихся к отрасли связи, телекоммуникаций, информационных технологий и смежных отраслей.

Был выбран именно этот фонд, потому что на 29.03.2013 он имеет наивысшие показатели качества управления по сравнению с рыночным бенчмарком. Доходность за 3 года составила 55.21% и это является самым высоким показателем среди всех фондов управляющей компании. Так же она находится в начале рейтинг листа по неотраслевым ПИФам акций.

Одной из задач данной работы было оценить эффективность управления инвестициями, и поэтому проведем анализ фонда управляющей компании. Рассмотрим основные показатели.

Данные по паевому инвестиционному фонду, а также расчеты основных показателей эффективности управления менеджеров проведены в динамике за 17 кварталов, а именно с 30 сентября 2008 года по 28 декабря 2012 года.

Таким образом, мы нашли, что стоимость пая на 20.01.2009 года упала на 3,7232% по отношению к расчетной стоимости фонда на начало данного периода (19.01.2009). По результатам расчетов средняя дневная доходность фонда составляет 0,1186241%, что означает, что хотя в течение рассматриваемого периода доходность фонда была отрицательной в некоторые дни, не означает, что вкладчики получали убытки. Так, с учетом убыточных дней, в среднем за период, вложения приносили по 0,1186241%.

Если говорить о риске, то среднее квадратическое отклонение за выбранный период составило 1,561456%, что определяет, что риск вложений равен 1,561456%, то есть, отклонение значения доходности вложений в ПИФ от среднего значения доходности (0,118624%) составляет около 1,6%.

Для того чтобы более точно оценить эффективность работы фонда, необходимо сравнить его с рынком. В данной статье, в качестве базисного индекса представлен рыночный индекс ММВБ. Тогда сравнивая рынок и фонд, мы оценили, что дневная доходность рыночного индекса на 20.01.09 г. составила -2,17147%, что на 1,551734% больше доходности фонда (3,7232%).

Средняя доходность симулированного портфеля составила 0,229089%, что на 0,110465% больше доходности фонда «Интерфин ТЕЛЕКОМ» (0,118624%), а риск – 6,134654%. Это значит, что риск вложений в фонд (1,561456%) меньше, чем риск вложений в индекс ММВБ, что соответственно отражается на доходности.

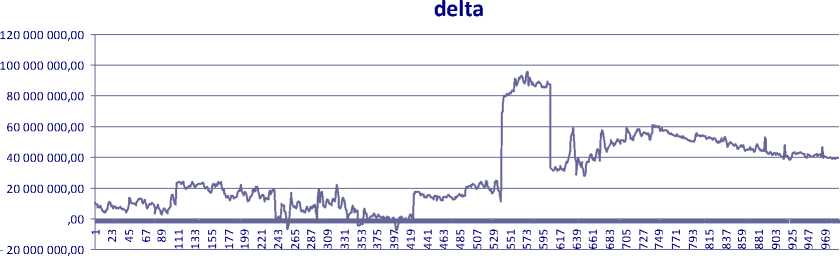

При анализе данных симулированного и реального портфеля, была рассчитана разница между показателями доходности.

Рис. 1. Разница между доходностью реального и симулированного портфелей

Другим методом сравнения является анализ показателей эффективности инвестиций в паевые инвестиционные фонды. Анализ проводится для сравнения работы фонда и индекса ММВБ. Теперь необходимо рассчитать один из самых важных показателей эффективности управления ПИФами, - коэффициент У. Шарпа. В качестве безрисковой ставки в данной курсовой работе используется ставка 0%.

Таким же образом этот коэффициент был посчитан для симулированного портфеля и составил 0,037343384. Так, величина премии доходности ПИФа к доходности безрискового актива на единицу риска составила 0,075970183 единиц и является выше для реального портфеля, что означает, что фонд более эффективно управляется с точки зрения сочетания доходности и риска.

Проанализировав оба портфеля, мы проверяли, не позволяет ли текущее регламентированное информационное пространство фондам вести себя оппортунистически, т.е. действовать во благо себе за счет ценности информации. Можно сделать следующие выводы:

Во-первых, рассматриваемый фонд вел себя корректно и показал лучшие результаты, чем ожидалось. Так как если бы фонд вел себя оппортунистически, то симулированный портфель, который был построен на ожидаемой отчетности, показал бы высшие результаты. На данном графике видно, что показатели реального портфеля оказались выше симулированного портфеля.

Рис. 2. Динамика стоимости пая: реальная и симулированная

Во-вторых, фонд эффективно управляется с точки зрения сочетания доходности и риска, так как величина премии доходности фонда «Интерфин ТЕЛЕКОМ» к доходности безрискового актива на единицу риска является выше для реального портфеля. Для полной отчетности необходимо сравнить данный ПИФ с другими фондами, чтобы понять, какой является эффективней.

Сделаем вывод по результатам выполненного анализа и для вероятных инвесторов выделим некоторые особенности принятия решений. Во-первых, если инвестор готов вкладывать средства в ПИФ, то необходимо определиться с инвестиционной целью. Во-вторых, следует оценить свои финансовые возможности и решить, насколько сильно инвестор готов рисковать ради дополнительной доходности. Только тогда инвестор сможет выбрать подходящий тип фонда. Более того, при выборе фонда необходимо обратить внимание на время его существования, успехи, отчетность. Важно помнить, что хорошие результаты в прошлом не гарантируют успеха в будущем, ведь успех зависит не только от профессионализма управляющего, но и от ситуации на рынке.[9, с. 225]