Анализ нормативов безопасного функционирования страховых организаций Республики Беларусь

Автор: Бухтик М.И., Дикевич А.В., Козлова А.В., Хомич А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (73), 2020 года.

Бесплатный доступ

В статье показано значение нормативов безопасного функционирования для страховых организаций. Представлена методика о расчета нормативов. Проведен анализ выполнения нормативов безопасного функционирования страховыми организациями, функционирующими в Республике Беларусь. Предложены мероприятия, призванные улучшить финансово-хозяйственную деятельность страховщиков.

Нормативы безопасного функционирования, страховая деятельность, страховой рынок, финансово-хозяйственная деятельность, финансовый анализ

Короткий адрес: https://sciup.org/140252477

IDR: 140252477 | УДК: 368

Analysis of standards of safe functioning of insurance organizations of the Republic of Belarus

The article shows the importance of safe functioning standards for insurance organizations. The methodology on calculation of standards is presented. An analysis of the implementation of safe functioning standards by insurance organizations operating in the Republic of Belarus has been carried out. Measures are proposed to improve the financial and economic activity of insurers.

Текст научной статьи Анализ нормативов безопасного функционирования страховых организаций Республики Беларусь

В последнее время термин ”страхование“ все прочнее закрепляется в нашей жизни. Переход к рыночным отношениям обусловил необходимость коренной перестройки финансовой системы, страхованию уделяется первоочередное внимание. В условиях становления рыночных отношений государство закономерно утрачивает функции гаранта возмещения своим гражданам и предприятиям убытков, вызванных экономическими факторами.

Эту роль должен принять на себя развернутый и устойчивый страховой рынок, который обеспечит условия для роста предпринимательской активности, предоставит защиту средств производства от любых случайностей, повысит инвестиционный потенциал государства и даст возможность увеличить общественное богатство.

Для все большего числа страхователей существенными являются не только тарифы и условия договоров, но и надежность страховщика. Все это обусловливает разработку дополнительных мер по совершенствованию методов оценки и повышения уровня финансовой устойчивости страховых организаций.

Так, для выявления факторов, оказывающих влияние на финансовое состояние, подготовки заключений о финансовом состоянии и устойчивости страховой организации, а также для принятия соответствующих управленческих решений в настоящее время в Республике Беларусь действуют нормативы безопасного функционирования для страховых организаций. Отметим, что Постановлением Министерства финансов Республики Беларусь от 20 июня 2014 г. №38 установлены нормативы безопасного функционирования для страховых организаций и утверждена Инструкция о порядке расчета, применения и оценки выполнения нормативов безопасного функционирования для страховых организаций [1].

Необходимость данных нормативов обусловлена потребностями как страхователей и иных контрагентов страховой организации, так и самих страховщиков. Страхователи заинтересованы в получении надежной и качественной страховой защиты, инвесторы – в безопасности капиталовложений в акции страховщиков. С другой стороны, данная процедура позволяет своевременно обнаружить признаки возможной несостоятельности страховой организации и предпринять меры по ее предотвращению.

Для страховых организаций, осуществляющих виды страхования иные, чем страхование жизни, и страховых организаций, осуществляющих страховую деятельность исключительно по перестрахованию, установлены следующие нормативы безопасного функционирования:

-

1. норматив, характеризующий убыточность страховой

-

2. норматив достаточности страховых резервов;

-

3. норматив достаточности резервов убытков;

-

4. норматив достаточности собственного капитала;

-

5. норматив текущей ликвидности;

-

6. норматив, характеризующий эффективность страховой и

- финансово- хозяйственной деятельности.

деятельности;

Для страховых организаций, осуществляющих виды страхования, относящиеся к страхованию жизни, установлены следующие нормативы безопасного функционирования:

-

1. норматив достаточности собственного капитала; данный

-

2. норматив покрытия страховых резервов; он отражает величину оборотного капитала страховой организации, способного покрыть свои обязательства, в объеме страховых резервов, и определяется как отношение краткосрочных активов к страховым резервам, образованным на отчетную дату;

-

3. норматив, характеризующий эффективность финансовохозяйственной деятельности; он определяется как отношение прибыли к расходам страховой организации [1].

норматив определяет адекватность собственного капитала (как источника средств для выполнения обязательств перед страхователями в случае недостаточности средств страховых резервов) по отношению к объему принятых страховой организацией на себя страховых рисков, выраженных в страховых резервах;

Таблица 1 – Допустимые значения нормативов безопасного функционирования

|

Показатель |

Нормативное значение |

|

Норматив, характеризующий убыточность страховой деятельности, с учетом доли перестраховщика |

макс. 1,0 |

|

Норматив, характеризующий убыточность страховой деятельности, без учета доли перестраховщика |

макс. 1,0 |

|

Норматив достаточности страховых резервов на основании страховых выплат |

мин. 1,0 |

|

Норматив достаточности страховых резервов на основании страховых взносов |

макс. 1,0 |

|

Норматив достаточности резерва убытков |

мин. 0 |

|

Норматив достаточности собственного капитала |

мин. 0,3 |

|

Норматив текущей ликвидности |

мин. 1,0 |

|

Норматив, характеризующий эффективность страховой деятельности |

мин. 0 |

|

Норматив, характеризующий эффективность финансовохозяйственной деятельности |

мин. 0 |

|

Норматив покрытия страховых резервов |

мин. 1,0 |

Источник: собственная разработка на основе [1]

Расчет нормативов безопасного функционирования производится на основании данных учета и форм бухгалтерской отчетности страховой организации, установленных постановлением Министерства финансов Республики Беларусь от 11 января 2010 г. № 2 ”Об отдельных вопросах ведения бухгалтерского учета, составления и представления бухгалтерской отчетности страховыми организациями и внесении изменений и дополнений в некоторые постановления Министерства финансов Республики Беларусь“.

Оценка выполнения страховыми организациями нормативов безопасного функционирования осуществляется страховыми организациями, Министерством финансов Республики Беларусь на основании отчетности, представляемой страховыми организациями в установленном законодательством порядке в Министерство финансов Республики Беларусь, а также в ходе контрольной (надзорной) деятельности.

Оценка выполнения и анализ соблюдения страховыми организациями нормативов безопасного функционирования осуществляется в динамике за ряд периодов для выявления тенденций в изменении финансового состояния страховой организации.

Проведем анализ по нормативам безопасного функционирования белорусских страховых организаций. На данный момент на страховом рынке Республики Беларусь действует 15 страховых и 1 перестраховочная организация. Из них только 2 относятся к страхованию жизни: РДУСП ”Стравита“ и СООО ”Приорлайф“.

Для начала проанализируем выполнение нормативов безопасного функционирования страховыми организациями, осуществляющих виды страхования, относящиеся к страхованию жизни, за 2017-2018 гг.

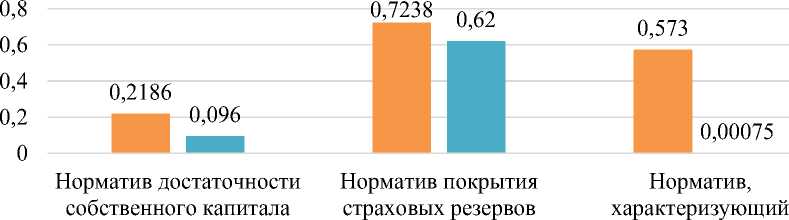

Показатели нормативов безопасного функционирования СООО ”Приорлайф“ и РДУСП ”Стравита“ за 2017 год представим на рисунке 1.

эффективность

■ СООО ”Приорлайф“ ■ РДУСП ”Стравита“ финансово-хозяйственной деятельности

Рисунок 1 – Показатели нормативов безопасного функционирования СООО

”Приорлайф“ и РДУСП ”Стравита“ за 2017 год

Примечание – Источник: собственная разработка на основе [2]

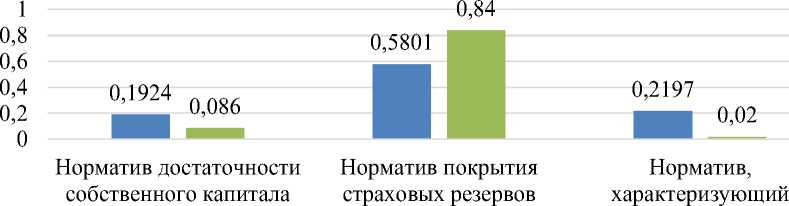

Показатели нормативов безопасного функционирования СООО ”Приорлайф“ и РДУСП ”Стравита“ за 2018 год отражены на рисунке 2.

эффективность финансово-хозяйственной ■ СООО ”Приорлайф“ ■ РДУСП ”Стравита“ деятельности

Рисунок 2 – Показатели нормативов безопасного функционирования СООО ”Приорлайф“ и РДУСП ”Стравита“ за 2018 год

Примечание – Источник: собственная разработка на основе [2]

Согласно проведенным расчетам, представленным на рисунках 1 и 2, можно сделать следующие выводы:

-

1) Норматив достаточности собственного капитала не достигает минимум (0,3) ни в СООО ”Приорлайф“, ни в РДУСП ”Стравита“, следовательно, в случае нехватки собственных резервов для покрытия

существующих убытков, собственного капитала каждой из страховых организаций будет недостаточно для возмещения оставшейся после израсходования резервов суммы обязательств.

-

2) Минимальное значение норматива покрытия страховых резервов составляет 1,0. Так как и в СООО ”Приорлайф“, и в РДУСП ”Стравита“ он ниже допустимого значения, то не существует резервов для покрытия существующих убытков в полном объеме на протяжении всех анализируемых периодов.

-

3) Колебания показателя эффективности финансово-хозяйственной деятельности СООО ”Приорлайф“ свидетельствует, что страховая организация имеет проблемы с финансовым положением на страховом рынке, но положительная динамика других показателей свидетельствует о поэтапном развитии СООО ”Приорлайф“ и принятия эффективных мер для улучшения всех показателей.

Показатели эффективности финансово-хозяйственной деятельности РДУСП ”Стравита“ являются выше нормативных показателей, а, следовательно, страховая организация характеризуется устойчивой финансово-хозяйственной деятельность.

Таким образом, сравнив две страховые организации, можно сказать о том, что нормативы безопасного функционирования выполняются у СООО ”Приорлайф“ лучше, нежели чем у РДУСП ”Стравита“. Но в 2018 году РДУСП ”Стравита“ улучшило свое состояние, и норматив покрытия страховых резервов почти приблизился к 1, в то время как у СООО ”Приорлайф“ стоит на месте.

Затем проанализируем выполнение нормативов безопасного функционирования страховыми организациями, осуществляющими виды страхования иные, чем страхование жизни, за 2017-2018 гг.

Статистические данные, отражающие динамику норматива, характеризующего убыточность страховой деятельности, определяемого как сумма коэффициента затрат (расходов) и коэффициента убыточности, приведены в таблице 2. Максимально допустимое значение равно 1. Данный норматив характеризует уровень расходов страховой организации и уровень страховых выплат в заработанной премии.

Таблица 2 – Динамика норматива, характеризующего убыточность страховой деятельности, за 2017-2018 гг.

|

Страховая организация |

Норматив |

2017 |

2018 |

Темп прироста, % |

|

СООО ”Белкоопстрах“ |

С учетом доли |

0,237 |

0,622 |

162,45 |

|

Без учета доли |

0,240 |

0,633 |

163,75 |

|

|

ЗАСО ”Кентавр“ |

С учетом доли |

0,617 |

0,477 |

-22,69 |

|

Без учета доли |

0,628 |

0,491 |

-21,82 |

|

|

ЗАСО ”ТАСК“ |

С учетом доли |

0,861 |

0,880 |

2,21 |

|

Без учета доли |

0,655 |

0,675 |

3,05 |

|

|

БРУСП ”Белгосстрах“ |

С учетом доли |

0,840 |

0,808 |

-3,81 |

|

Без учета доли |

0,829 |

0,789 |

-4,83 |

|

|

ЗАСО ”Белнефтестрах“ |

С учетом доли |

0,828 |

0,837 |

1,09 |

|

Без учета доли |

0,840 |

0,856 |

1,90 |

|

|

ЗСАО ”Ингосстрах“ |

С учетом доли |

0,719 |

0,764 |

6,26 |

|

Без учета доли |

0,707 |

0,729 |

3,11 |

|

|

БРУСП ”Белэксимгарант“ |

С учетом доли |

0,160 |

0,240 |

50,00 |

|

Без учета доли |

0,190 |

0,440 |

131,58 |

|

|

ЗАО ”СК ”ЭРГО“ |

С учетом доли |

0,749 |

0,803 |

7,21 |

|

Без учета доли |

0,766 |

0,793 |

3,52 |

|

|

СБА ЗАСО ”Купала“ |

С учетом доли |

0,960 |

0,780 |

-18,75 |

|

Без учета доли |

0,980 |

0,770 |

-21,43 |

|

|

УСП ”БелВЭБ Страхование“ |

С учетом доли |

0,907 |

0,805 |

-11,25 |

|

Без учета доли |

0,876 |

0,770 |

-12,10 |

|

|

ЗАСО ”Имклива Иншуранс“ |

С учетом доли |

0,544 |

0,227 |

-58,27 |

|

Без учета доли |

0,543 |

0,230 |

-57,64 |

|

|

ЗАСО ”Промтрансинвест“ |

С учетом доли |

0,256 |

0,267 |

4,30 |

|

Без учета доли |

0,564 |

0,547 |

-3,01 |

Источник: собственная разработка на основе [2]

Согласно расчетам норматива, характеризующего убыточность страховой деятельности, приведенным в таблице 2, показатель не превысил допустимого значения на протяжении 2 лет у всех рассматриваемых страховых организаций, что свидетельствует о том, что страховые организации допускает наличие убытков, однако способны без трудностей покрыть их за счёт имеющихся страховых резервов. Также следует отметить, что у половины страховых организаций норматив в течении 2-х лет уменьшался, что положительно влияет на безопасное функционирование этих организаций.

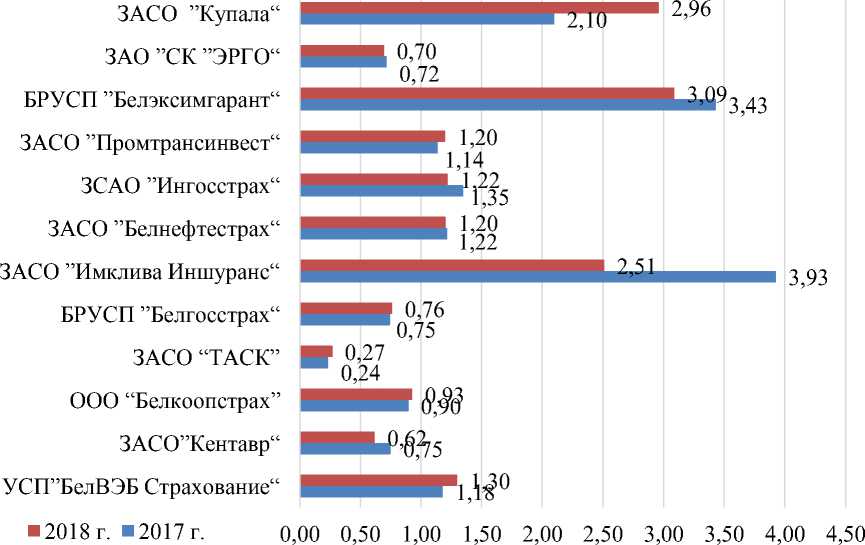

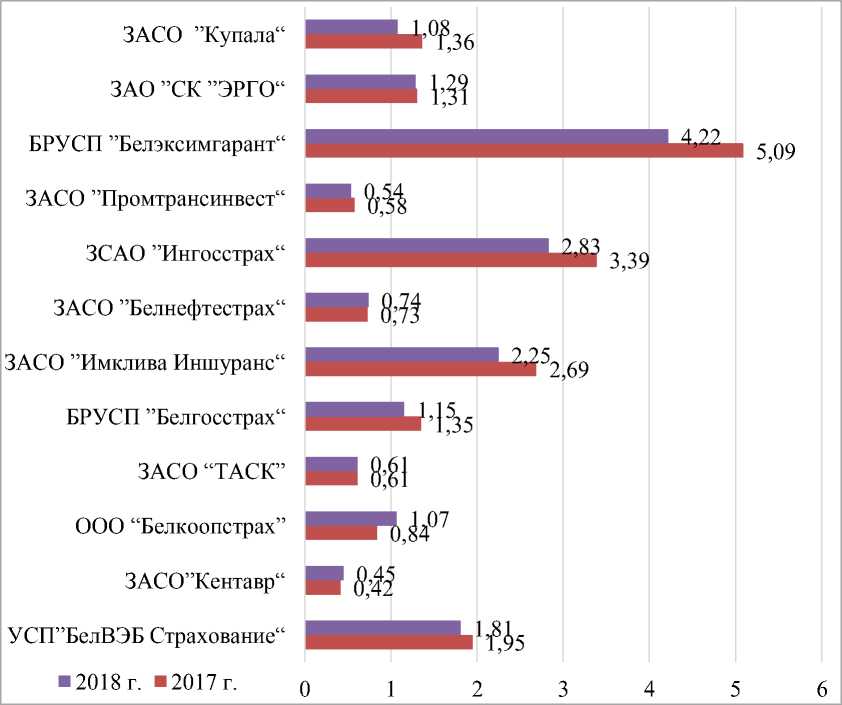

Динамика норматива достаточности страховых резервов на основании страховых выплат, определяемого как отношение страховых резервов, сформированных страховой организацией на отчетную дату, к среднему значению объема страховых выплат за три года (36 месяцев), предшествующих отчетной дате, представлена на рисунке 3.

Рисунок 3 – Динамика норматива достаточности страховых резервов на основании страховых выплат за 2017-2018 годы

Примечание – Источник: собственная разработка на основе [2]

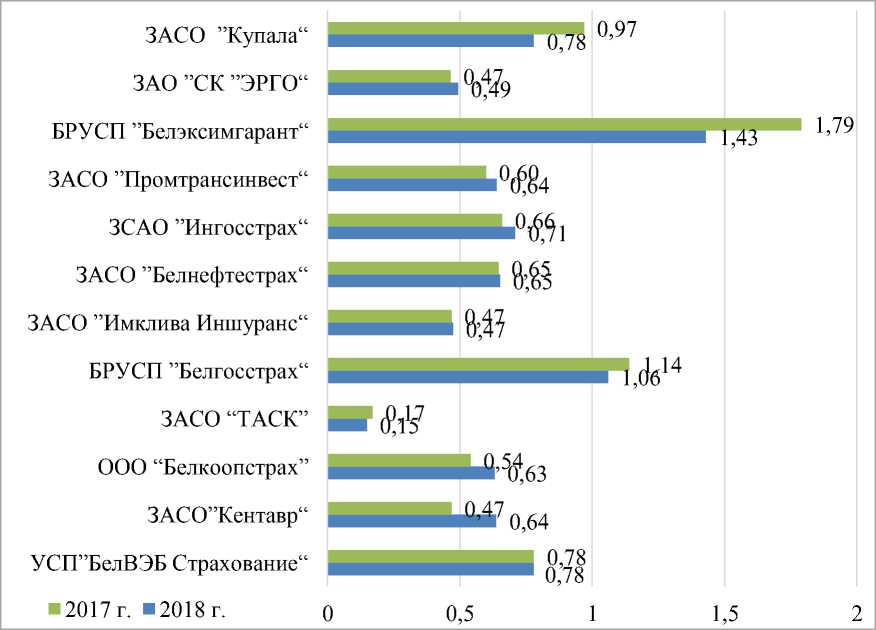

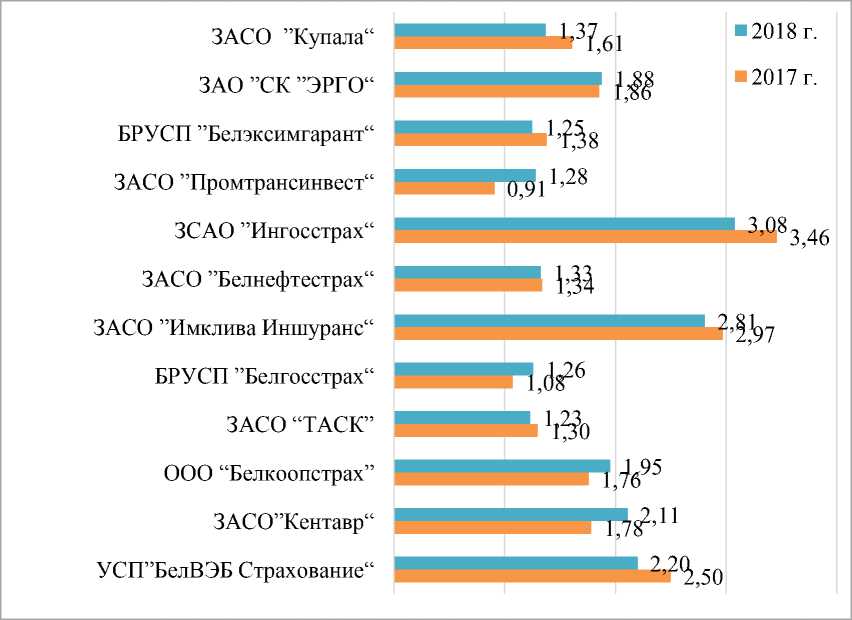

Показатели норматива достаточности страховых резервов на основании страховых взносов, определяемого как отношение страховых резервов, сформированных страховой организацией на отчетную дату, к среднему значению объема страховых взносов за три года (36 месяцев), предшествующих отчетной дате, за 2017-2018 гг. приведены на рисунке 4.

Рисунок 4 – Динамика норматива достаточности страховых резервов на основании страховых взносов за 2017-2018 годы

Примечание – Источник: собственная разработка на основе [2]

Согласно проведенным расчетам, представленным на рисунках 3 и 4, можно сделать следующие выводы:

-

1) Норматив достаточности страховых резервов на основании страховых выплат определяет нижнюю границу объема страховых резервов (размер страховых резервов должен покрывать произведенные страховые выплаты). Минимально допустимое значение норматива достаточности страховых резервов на основании страховых выплат устанавливается в размере 1,0.

Данный норматив выполняется у 7 страховых организаций, это значит существующие резервы достаточны для покрытия произведенных страховых выплат в полном объеме на протяжении всех анализируемых периодов. Однако у 5 страховых организаций данный норматив ниже минимально допустимого, что говорит о том, что размер страховых резервов не покрывает все произведенные страховые выплаты.

-

2) Норматив достаточности страховых резервов на основании страховых взносов характеризует верхнюю границу страховых резервов (размер страховых резервов не может быть больше объема страховых взносов). Максимально допустимое значение норматива достаточности страховых резервов на основании страховых взносов устанавливается в размере 1,0.

Данный норматив выполняется у 10 страховых организаций. Это означает, что размер страховых резервов не превышает объема страховых взносов. Однако у 2 страховых организации норматив выше максимально допустимого уровня, что говорит о том, что размер страховых резервов выше объема страховых взносов.

Норматив достаточности резервов убытков (резерв произошедших, но незаявленных убытков; резерв заявленных, но неурегулированных убытков) представляет собой соотношение фактических данных за период и расчетных оценок резервов убытков на данный период и служит для оценки точности отражения страховых обязательств. Минимально допустимое значение устанавливается в размере 0. Однако данный норматив рассчитать невозможно ввиду отсутствия необходимых данных.

Далее рассмотрим выполнение норматива достаточности собственного капитала, рассчитываемого как отношение собственного капитала страховой организации к объему страховых резервов. Минимальное допустимое значение данного норматива составляет 0,3 (рисунок 5).

Рисунок 5 – Динамика норматива достаточности собственного капитала за 2017-2018 годы

Примечание – Источник: собственная разработка на основе [2]

Исходя из рисунка 5, можно сказать, что во всех страховых организациях норматив выполняется, рассчитанный норматив превышает уставновленный минимум практически в 2 раза, следовательно, в случае нехватки собственных резервов для покрытия существующих убытков, собственного капитала страховой организации будет достаточно для возмещения оставшейся после израсходования резервов суммы обязательств.

Проанализируем выполнение норматива текущей ликвидности страховыми организациями, осуществляющими виды страхования иные, чем страхование жизни, за 2017-2018 гг. Данный норматив характеризует общую обеспеченность страховой организации собственными оборотными средствами для ведения финансово-хозяйственной деятельности и своевременного погашения срочных обязательств (рисунок 6).

Рисунок 6 – Динамика норматива текущей ликвидности за 2017-2018 годы

Примечание – Источник: собственная разработка на основе [2]

Проанализировав данные, представленные на рисунке 6, можно сказать, что коэффициент текущей ликвидности у всех страховых организаций превышает минимально допустимое значение (1), что свидетельствует о том, что страховые организации имеют достаточное количество собственных оборотных средств для ведения финансовохозяйственной деятельности и своевременного погашения срочных обязательств. Отметим, что в 2017 г. у ЗАСО ”Промтрансинвест“ данный норматив не выполнял, однако в 2018 г. вырос на 40,1% и составил 1,28, что говорит о выполнении норматива текущей ликвидности.

Также одним из нормативов безопасного функционирования является норматив, характеризующий эффективность страховой и финансовохозяйственной деятельности. Динамика данного норматива за 2017-2018 гг. отражена в таблице 3.

Таблица 3 – Динамика норматива, характеризующего эффективность страховой и финансово- хозяйственной деятельности, за 2017-2018 гг.

|

Страховая организация |

Норматив, характеризующ ий эффективность страховой деятельности |

Абсол ютный приро ст |

Темп приро ста, % |

Норматив, характеризующ ий эффективность финансовохозяйственной деятельности |

Абсолю тный прирост |

Темп прирост а, % |

||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|||||

|

УСП ”БелВЭБ Страхование“ |

0,080 |

0,005 |

-0,075 |

-93,75 |

0,480 |

0,113 |

-0,367 |

-76,46 |

|

ЗАСО ”Кентавр“ |

-0,137 |

0,167 |

0,304 |

- |

0,010 |

0,086 |

0,076 |

760,00 |

|

ООО “Белкоопстрах” |

0,161 |

0,092 |

-0,069 |

-42,86 |

0,131 |

0,079 |

-0,052 |

-39,69 |

|

ЗАСО “ТАСК” |

0,055 |

0,029 |

-0,026 |

-47,27 |

0,059 |

0,044 |

-0,015 |

-25,42 |

|

БРУСП ”Белгосстрах“ |

0,013 |

0,034 |

0,021 |

161,54 |

0,035 |

0,024 |

-0,011 |

-31,43 |

|

ЗАСО ”Имклива Иншуранс“ |

1,100 |

0,790 |

-0,310 |

-28,18 |

0,690 |

0,310 |

-0,380 |

-55,07 |

|

ЗАСО ”Белнефтестрах“ |

0,098 |

0,088 |

-0,010 |

-10,20 |

0,129 |

0,075 |

-0,054 |

-41,86 |

|

ЗСАО ”Ингосстрах“ |

0,010 |

0,001 |

-0,009 |

-90,00 |

0,400 |

0,070 |

-0,330 |

-82,50 |

|

ЗАСО ”Промтрансинвест“ |

0,020 |

0,060 |

0,040 |

200,00 |

0,052 |

0,058 |

0,006 |

11,54 |

|

БРУСП ”Белэксимгарант“ |

0,220 |

0,030 |

-0,190 |

-86,36 |

0,180 |

0,160 |

-0,020 |

-11,11 |

|

ЗАО ”СК ”ЭРГО“ |

-0,013 |

0,015 |

0,028 |

- |

0,005 |

0,037 |

0,032 |

640,00 |

|

ЗАСО ”Купала“ |

-0,030 |

0,190 |

0,220 |

- |

0,200 |

0,260 |

0,060 |

30,00 |

Источник: собственная разработка на основе [2]

Проанализировав расчеты норматива, приведенные в таблице 2, можно сказать следующее:

-

1) Норматив, характеризующий эффективность страховой деятельности, определяется как отношение прибыли от страховой деятельности к расходам по страховой деятельности. Минимально допустимое значение норматива устанавливается в размере 0.

Данный норматив и в 2017 г., и в 2018 г. превышает минимальное допустимое значение у всех страховых организаций, кроме ЗАСО ”Кентавр“, ЗАО ”СК ”ЭРГО“ и ЗАСО ”Купала“ и , что говорит о том, что деятельность страховых организаций была эффективна.

Невыполнение данного норматива у трех вышеперечисленных организаций в 2017 г. говорит о том, что. у организаций наблюдался убыток от операций по видам страхования иным, чем страхование жизни. А в 2018 году норматив превышал минимальное допустимое значение, что говорит о том, что деятельность страховых организаций была эффективна.

Отметим, что у большинства страховых организаций в 2018 г. норматив снизился по сравнению с 2017 г.

-

2) Норматив, характеризующий эффективность финансовохозяйственной деятельности страховой организации, состоящей из текущей, инвестиционной и финансовой деятельности страховой организации, определяется как отношение прибыли к расходам страховой организации. Минимально допустимое значение норматива устанавливается в размере 0.

Данный норматив выполняется у всех страховых организаций, что и свидетельствует об устойчивом финансовом положении страховых организаций на страховом рынке Республики Беларусь.

Также стоит отметить, что у большинства страховых организаций в 2018 г. норматив снизился по сравнению с 2017 г. Однако, например, у ЗАО ”СК ”ЭРГО“ данный норматив вырос на 0,032, т.е. на 640%.

Оценив нормативы безопасного функционирования исследуемых страховых организаций, можно предложить следующие мероприятия по улучшению их финансово-хозяйственной деятельности:

-

• осуществление финансово-хозяйственной деятельности на основе увеличения прибыли в организации;

-

• получение финансовой помощи от государственных организаций, фондов, органов государственной власти;

-

• привлечение дополнительных финансовых ресурсов посредством увеличения уставного капитала путем дополнительного выпуска акций;

-

• применение маркетинговой информационной системы [3, 4];

-

• привлечение достаточного объема денежных средств, способного покрыть обязательства организации;

-

• произведение корректировки тарифных ставок по проводимым видам страхования.

Таким образом, нормативы безопасного функционирования являются фундаментом стабильного развития страховой организации и определяются эффективным использованием ресурсов, способностью полностью и в срок отвечать по своим обязательствам, достаточностью собственных средств для исключения высокого риска, перспективам получения прибыли и эффективной перестраховочной деятельностью.

Список литературы Анализ нормативов безопасного функционирования страховых организаций Республики Беларусь

- Об установлении нормативов безопасного функционирования для страховых организаций и утверждении Инструкции о порядке расчета, применения и оценки выполнения нормативов безопасного функционирования для страховых организаций [Электронный ресурс]: Постановление Министерства финансов Респ. Беларусь, 20 июня 2014, № 38 // КонсультантПлюс. Беларусь / ООО ”ЮрСпектр“, Нац. центр правовой информ. Респ. Беларусь. - Минск, 2020.

- Министерство финансов Республики Беларусь [Электронный ресурс] / Действующие страховые организации. URL: http://www.minfin.gov.by/ru/supervision/reestr/ (дата обращения: 03.01.2020).

- Бухтик, М.И. Организация страховой деятельности: электронный учебно-методический комплекс / М. И. Бухтик; УО ”Полесский государственный университет“. - Пинск: ПолесГУ, 2018. - 212 с.

- Бухтик, М.И. Общая характеристика страхового рынка в Республике Беларусь / М. И. Бухтик, В. М. Ливенский // Современные аспекты экономики: научный журнал. - 2018. - № 2 (246). - С. 43-48.