Анализ объемов налоговых вычетов по налогу на добавленную стоимость

Автор: Сайдулаев Д.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (69), 2020 года.

Бесплатный доступ

В статье рассмотрено применение одной из важных налоговых льгот по налогу на добавленную стоимость - налоговые вычеты. В работе проанализированы статистические данные по объему налоговых вычетов, доля налоговых вычетов в объеме в объеме исчисленного налога, распределение налоговых вычетов по видам экономической деятельности налогоплательщиков и структура налоговых вычетов по видам операций осуществляемых налогоплательщиками.

Налог на добавленную стоимость, налоговые вычеты по ндс, объем налоговых вычетов по ндс, структура налоговых вычетов

Короткий адрес: https://sciup.org/170182245

IDR: 170182245 | DOI: 10.24411/2411-0450-2020-10967

Analysis of the volume of tax deductions for value added tax

The article considers the application of one of the most important tax benefits for value added tax - tax deductions. The paper analyzes statistical data on the volume of tax deductions, the share of tax deductions in the volume of calculated tax, the distribution of tax deductions by types of economic activity of taxpayers and the structure of tax deductions by types of operations performed by taxpayers.

Текст научной статьи Анализ объемов налоговых вычетов по налогу на добавленную стоимость

Налог на добавленную стоимость (НДС) регулируется в соответствии с главой 21 Налогового кодекса Российской Федерации. НДС является одним из основных бюджетообразующих налогов в России играя важную роль в формировании доходов федерального бюджета. В отношении данного налога применяются два типа налоговых льгот: операции не подлежащие налогообложению (ст. 149 НК РФ) и налоговые вычеты по НДС (ст. 168 и 171 НК РФ). Вычетам в соответствии с положениями главы 21 НК РФ подлежат суммы налога, предъявленные покупателю продавцом товаров, работ или услуг, которые

используются в деятельности налогоплательщика в деятельности, связанной с производством и реализацией.

Действующие в 21 главы НК РФ налоговые вычеты позволяют налогоплательщику уменьшить сумму налога, исчисленную по объектам обложения. При этом налоговые вычеты оказывают значительное влияние на размер налога, поступающего в доходы бюджета страны. В таблице 1 представлена сумма налоговых вычетов, предоставленных налогоплательщикам по итогам 2016-2018 гг., в соотношении с суммами исчисленного налога и уплаченного в бюджет.

Таблица 1. Объем налоговых вычетов по налогу на добавленную стоимость в 20162018 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Объем налога, исчисленного по |

38 550 |

39 467 |

41 982 |

2,38 |

6,37 |

|

объектам обложения |

|||||

|

Объем налоговых вычетов |

35 845 |

36 470 |

38 443 |

1,74 |

5,41 |

|

Объем налога к восстановлению |

2 078 |

2 260 |

2 477 |

8,76 |

9,60 |

|

Объем налога, исчисленный к |

4 783 |

5 257 |

6 016 |

9,91 |

14,44 |

|

уплате в бюджет |

|||||

|

Объем налога, фактически поступивший в бюджет России |

4 571 |

5 138 |

6 017 |

12,40 |

17,11 |

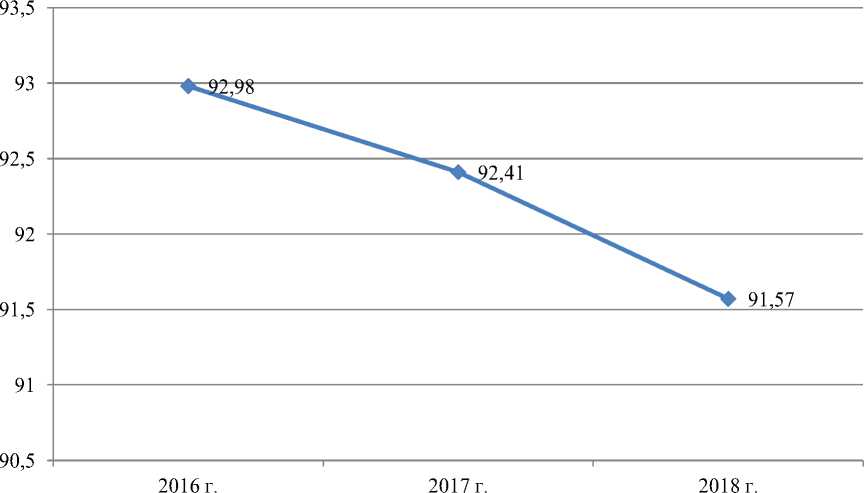

На рисунке 1 представлена доля налоговых вычетов в исчисленной сумме налога на добавленную стоимость.

Рис. 1. Доля налоговых вычетов в сумме исчисленного налога на добавленную стоимость в 2015-2017 гг., %

Данные таблицы 1 показывают, что суммы налога на добавленную стоимость, возмещаемые налогоплательщикам в виде налоговых вычетов из бюджета, высоки и в соотношении с суммами исчисленного налога составляют более 90%.

Снижение доли налоговых вычетов в исчисленной сумме налога (с 92,98% до 91,57%) определено более низким темпом прироста абсолютного показателя налоговых вычетов относительно исчисленной суммы налога: по итогам 2016 г. сумма налоговых вычетов составила 35845 млрд. руб., в 2017 г. она выросла на 1,74%, составив 36470 млрд. руб., а в 2018 г. выросла на 5,41%, составив 38443 млрд. руб.

В настоящее время государство реализует политику регулирования режима исчисления и уплаты налога на добавленную стоимость, в том числе вводит новые и изменяет действующие требования к применению налоговых вычетов. Это также спо- собствует снижению показателя соотношения, исчисленного и предъявленного к вычету налога, однако не оказывает существенного влияния на снижение абсолютного показателя налоговых вычетов.

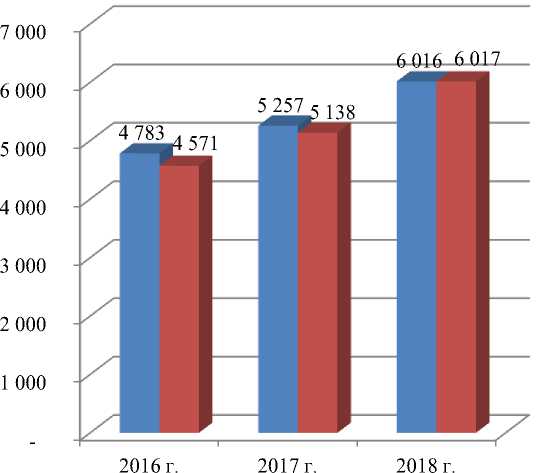

В сочетании с объемом налога, исчисленного по объектам обложения, и объем налога к восстановлению, налоговые вычеты определяют размер налога на добавленную стоимость, исчисленного к уплате в бюджет. Видно, что ежегодно этот размер увеличивается: в 2016 г. он составил 4783 млрд. руб., в 2017 г. вырос на 9,91% до 5257 млрд. руб., а в 2018 г. на 14,44% до 6016 млрд. руб.

Стоит отметить, что сумма налога, фактически поступившая в бюджет России, отличается от суммы, исчисленной к уплате – она ниже на протяжении всего периода, т.е. образует задолженность перед бюджетом, хотя в 2018 г. этот разрыв минимален (рис. 2).

■ Объем налога, исчисленный к уплате в бюджет

■ Объем налога, фактически поступивший в бюджет России

Рис. 2. Соотношение объема, исчисленного к уплате и поступившего в бюджет России налога на добавленную стоимость в 2016-2018 гг., млрд. руб.

В таблице 2 представлены данные, отражающие, по каким видам операций происходило предъявления налоговых вычетов по налогу.

Таблица 2. Объем налоговых вычетов по видам операций в 2015-2017 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста/ снижения, % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Налоговые вычеты при приобретении на территории РФ товаров (работ, услуг), имущественных прав |

24 673 |

24 819 |

25 469 |

0,59 |

2,62 |

|

Налоговые вычеты продавца с сумм оплаты, частичной оплаты товаров (выполнения работ, оказания услуг) |

6 008 |

6 316 |

6 905 |

5,13 |

9,33 |

|

Налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена |

1 878 |

1 877 |

2 116 |

-0,05 |

12,73 |

|

Налоговые вычеты по суммам, уплаченным таможенным органам |

1 654 |

1 745 |

2 084 |

5,50 |

19,43 |

|

Налоговые вычеты покупателя при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав |

1 280 |

1 369 |

1 473 |

6,95 |

7,60 |

|

Налоговые вычеты с сумм налога, уплаченных в бюджет налогоплательщиком в качестве покупателя - налогового агента |

167 |

147 |

173 |

-11,98 |

17,69 |

|

Налоговые вычеты при ввозе товаров с территории государств – членов Таможенного союза |

130 |

142 |

162 |

9,23 |

14,08 |

|

Налоговые вычеты при выполнении строительно монтажных работ для собственного потребления |

46 |

48 |

56 |

4,35 |

16,67 |

|

Налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена |

9 |

7 |

5 |

-22,22 |

-28,57 |

|

Всего |

35 845 |

36 470 |

38 443 |

1,74 |

5,41 |

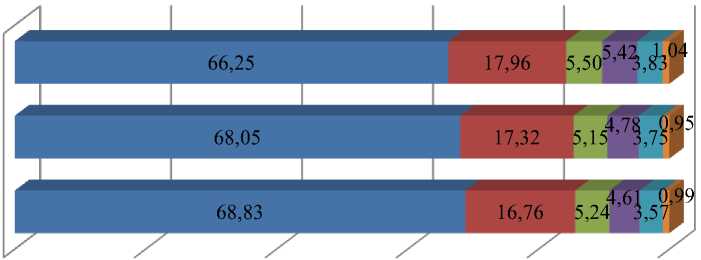

На рисунке 3 представлена структура налоговых вычетов.

2018 г.

2017 г.

2016 г.

0%

20% 40% 60% 80% 100%

■ Налоговые вычеты при приобретении на территории РФ товаров (работ, услуг), имущественных прав

■ Налоговые вычеты продавца с сумм оплаты, частичной оплаты

-

■ Налоговые вычеты по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена

-

■ Налоговые вычеты по суммам, уплаченным налогоплательщиком таможенным органам

-

■ Налоговые вычеты покупателя при перечислении суммы оплаты, частичной оплаты

-

■ Иные налоговые вычеты

Рис. 3. Структура налоговых вычетов по видам операций по итогам 2016-2018 гг., %

Представленные данные показывают, что порядка 68% всех налоговых вычетов связано с приобретением налогоплательщиками на территории России товаров (работ, услуг), имущественных прав. Сумма предоставленных вычетов в 2016 г. составила 24673 млрд. руб., в 2017 г. она выросла на 0,59% до 24 819 млрд. руб., а в 2018 г. на 2,62% – до 25469 млрд. руб.

Также существенная сумма налоговых вычетов приходится на налоговые вычеты, предъявляемые продавцами с сумм оплаты, частичной оплаты товаров (выполнения работ, оказания услуг). Их доля по итогам 2018 г. составила 17,96% при показателе 6 316 млрд. руб.

Все иные виды налоговых вычетов характеризуются меньшей долей. Так, порядка 5% приходится на налоговые вычеты, предоставленные по операциям реализации товаров (работ, услуг), обоснован-

ность применения налоговой ставки 0% по которым документально подтверждена; порядка 5% налоговых вычетов предъявлено по суммам, уплаченным налогоплательщиком таможенным органам по товарам, ввезенным в таможенных режимах выпуска для внутреннего потребления, переработки, временного ввоза и переработки вне таможенной территории; около 4% налоговых вычетов предоставлено покупателям при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав.

Предоставление налоговых вычетов по налогу на добавленную стоимость характеризуется различным распределением по видам экономической деятельности налогоплательщиков, о чем свидетельствуют данные таблицы 4.

Таблица 4. Объем налоговых вычетов по налогу на добавленную стоимость по видам экономической деятельности в 2015-2017 гг., млрд. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп прироста/ снижения, % |

|

|

2017/2016 |

2018/2017 |

||||

|

Обрабатывающие производства |

15 857 |

16 746 |

18 458 |

5,61 |

10,22 |

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство |

6 896 |

7 103 |

6 632 |

3,00 |

-6,63 |

|

Производство и распределение электроэнергии, газа и воды |

2 422 |

2 585 |

3 025 |

6,73 |

17,02 |

|

Транспорт и связь |

2 158 |

1 986 |

2 102 |

-7,97 |

5,84 |

|

Добыча полезных ископаемых |

2 589 |

1 897 |

1 901 |

-26,73 |

0,21 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

2 564 |

1 792 |

1 852 |

-30,11 |

3,35 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

1 608 |

1 790 |

1 744 |

11,32 |

-2,57 |

|

Деятельность финансовая и страховая |

386 |

290 |

145 |

-24,87 |

-50,00 |

|

Строительство |

290 |

390 |

401 |

34,48 |

2,82 |

|

Деятельность гостиниц и предприятий общественного питания |

118 |

190 |

201 |

61,02 |

5,79 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

99 |

115 |

124 |

16,16 |

7,83 |

|

Образование |

78 |

64 |

65 |

-17,95 |

1,56 |

|

Деятельность в области здравоохранения и социальных услуг |

65 |

108 |

140 |

66,15 |

29,63 |

|

Предоставление прочих коммунальных, социальных и персональных услуг |

412 |

502 |

541 |

21,84 |

7,77 |

|

Остальные виды экономической деятельности |

3 |

3 |

4 |

0 |

33,33 |

|

Суммы налога, не распределенные по кодам ОКВЭД |

300 |

909 |

1 108 |

203 |

21,89 |

|

Всего |

35 845 |

36 470 |

38 443 |

1,74 |

5,41 |

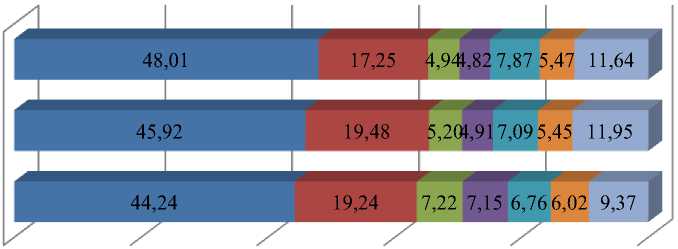

На рисунке 4 представлена структура налоговых вычетов по видам экономической деятельности.

2018 г.

2017 г.

2016 г.

0% 20% 40% 60% 80% 100%

-

■ Обрабатывающие производства

-

■ Сельское, лесное хозяйство, охота, рыболовство, рыбоводство

-

■ Добыча полезных ископаемых

-

■ Операции с недвижимым имуществом, аренда и предоставление услуг

-

■ Производство и распределение электроэнергии, газа и воды

-

■ Транспорт и связь

-

■ Остальные виды экономической деятельности

Рис. 4. Структура налоговых вычетов по видам экономической деятельности в 2016

2018 гг., %

Данные таблицы 4 показывают, что наибольший объем налоговых вычетов по налогу на добавленную стоимость предоставлен субъектам, работающим в отрасли обрабатывающего производства. Объем предоставленных им вычетов вырос с 15857 млрд. руб. в 2016 г. до 18458 млрд. руб. в 2018 г., т.е. на 16,40%, а их удельный вес увеличился с 44,24% до 48,01%, соответственно.

Также высока доля налоговых вычетов, предоставляемых экономическим субъектам, работающим в сфере сельского, лесного хозяйства, охоты, рыболовства, рыбоводства (17,25% в 2018 г.), а также производства и распределения электроэнергии, газа и воды (7,87% в 2018 г.).

В течение исследуемого периода отмечается значительное снижение суммы налоговых вычетов, предоставляемых предприятиям сферы добычи полезных ископаемых, операций с недвижимым имуществом, арендой и предоставлением услуг, финансовой и страховой деятельности, образования. Напротив, высокий рост имеют

щикам, работающим в сфере строительства, деятельности гостиниц и предприятий общественного питания, деятельности в области здравоохранения и социальных услуг.

Таким образом, в течение 2016-2018 гг. сумма налоговых вычетов, предоставленных плательщикам налога на добавленную стоимость, увеличивалась. Налоговые вычеты более чем на 90% уменьшают сумму налога на добавленную стоимость, исчисленную по объектам обложения. Порядка 60% всех налоговых вычетов связано с приобретением налогоплательщиками на территории России товаров (работ, услуг), имущественных прав. Наибольший объем налоговых вычетов по налогу на добавленную стоимость предоставлен субъектам, работающим в отрасли обрабатывающего производства. Высокие суммы налоговых вычетов, ежегодно предоставляемые налогоплательщикам, снижают роль налога в формировании доходов бюджета страны, требуя повышения эффективности инструментов регулирования

вычеты, предоставляемые налогоплатель- исчисления и уплаты налога.

Список литературы Анализ объемов налоговых вычетов по налогу на добавленную стоимость

- Глава 21 Налогового кодекса РФ "Налог на добавленную стоимость" // Электронно-правовая база "Консультант Плюс". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/5eec45b5e2f637ffe05.99160528cec70be3f1e60

- Горловская Е.А. Налог на добавленную стоимость в Российской Федерации // Аллея науки. - 2018. - Т. 3. №5 (21). - С. 870-872.

- АСК НДС. - [Электронный ресурс]. - Режим доступа: https://glavkniga.ru/situations/k509315 (дата обращения: 04.11.2020).

- Магомадов Ш.А. Налог на добавленную стоимость: принципы налогообложения и динамика собираемости // Сборник статей Международной студенческой научной конференции: "Поколение будущего". - Санкт-Петербург, 2019. - С. 215-222.

- Налоговая аналитика ФНС России. - [Электронный ресурс]. - Режим доступа: http://analytic.nalog.ru/portal/ (дата обращения: 03.11.2019).

- Сайдулаев Д.Д. Механизмы и методы осуществления налогового контроля при взимании НДС // В сборнике: Актуальные вопросы права, экономики и управления.Сборник статей XI Международной научно-практической конференции: в 3 частях. - 2017. - С. 165-168.