Анализ операций по кредитованию физических лиц в Республике Беларусь

Бесплатный доступ

Проведен анализ операций по кредитованию физических лиц банками Республики Беларусь в разрезе их целевого назначения, сроков размещения, видов задолженности, а также основания для выдачи.

Кредит, потребительское кредитование, розничный кредитный портфель, просроченная задолженность

Короткий адрес: https://sciup.org/140281754

IDR: 140281754

Analysis of operations on crediting of physical persons in the Republic of Belarus

The analysis of operations on lending to individuals by banks of the Republic of Belarus in the context of their intended purpose, terms of placement, types of debts, as well as grounds for delivery.

Текст научной статьи Анализ операций по кредитованию физических лиц в Республике Беларусь

Кредитование традиционно является одним из основных направлений банковской деятельности. Именно благодаря ему банки опосредованно повышают благосостояние населения страны и уровень развития экономики в целом за счет увеличения платёжеспособного спроса первых и возможного ускорения реализации товарных запасов и услуг отечественных субъектов хозяйствования. Именно в этом и заключается важность изучения данного сегмента розничного банковского бизнеса.

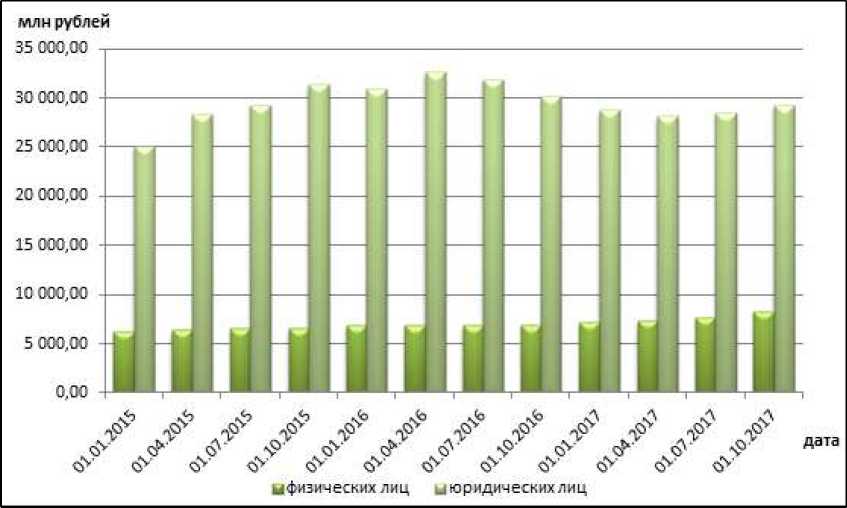

Рисунок 1 – Динамика задолженности по кредитам, выданным банками Республики Беларусь за 2015–2017 гг., млн рублей

Примечание – Источник: собственная разработка на основании [1, с. 21, 25, 29; 2, с. 21, 25, 29]

Согласно данных рисунка 1, несмотря на постепенное увеличение объемов кредитования населения, его доля в общем объёме выданных кредитов колеблется около 17–22%. Однако учитывая, что в целом корпоративный кредитный портфель банков Республики Беларусь на сегодняшний день имеет ряд проблем, связанных с нестабильным финансовым положением большинства субъектов хозяйствования, что проявляется в увеличении доли просроченной задолженности в совокупном ее объеме, низкой степенью диверсифицированности, не ликвидностью принятого обеспечения, увеличение доли кредитования населения как менее рискового выносится на первый план при разработке банками своей кредитной политики и формировании их совокупного кредитного портфеля.

Основное влияние на оживление рынка кредитования населения за последние несколько лет оказало снижение ставки рефинансирования Национального Банка Республики Беларусь, так как именно к её величине привязано подавляющее большинство процентных ставок по вновь выдаваемым кредитам как на потребительские нужды, так и на финансирование недвижимости. Если ещё в 2015 г. ставка рефинансирования составляла 25% [3], то уже к середине октября 2017 г. её величина приблизилась к 11% годовых. Это вызвало в свою очередь снижение процентных ставок по кредитам банков Республики Беларусь более чем в 2 раза, что и повысило спрос населения на кредитные денежные средства.

Помимо этого немаловажную роль в увеличении объемов кредитования населения в 2017 г. оказало прекращение действия постановления Правления Национального банка Республики Беларусь от 18 апреля 2014 г. № 253 ”О некоторых вопросах предоставления кредитов физическим лицам и финансирования под уступку денежного требования (факторинга)“ [4], что отменило обязательное предоставление физическим лицом справки о доходах для получения кредита. Данной отменой воспользовалось большинство банков нашей страны для выдачи кредитов на небольшие суммы, что и вызвало повышенный спрос населения благодаря упрощению процедуры получения ими кредитных денежных средств.

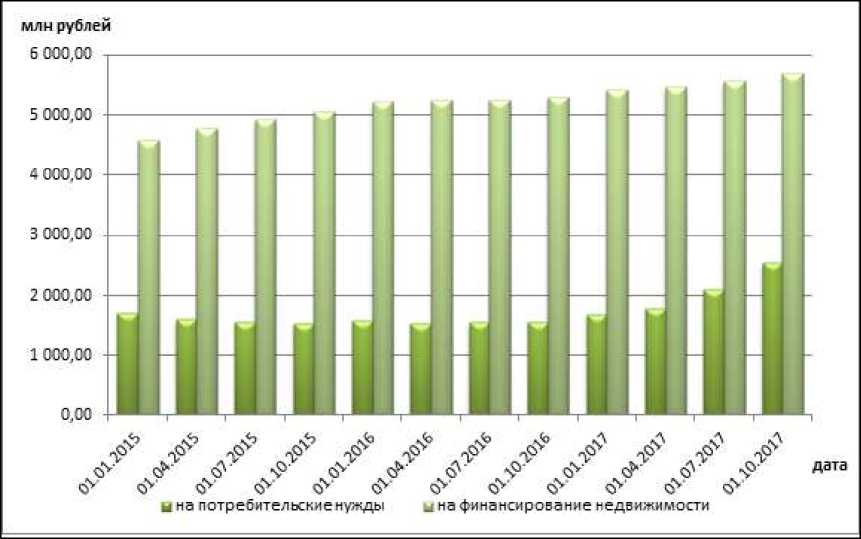

В структуре розничного кредитного портфеля на долю выданных кредитов на финансирование недвижимости приходится до 70–78% общего объема кредитования (рисунок 2).

Рисунок 2 – Динамика задолженности по кредитам, выданным банками Республики Беларусь по целевому назначению за 2015–2017 гг., млн рублей

Примечание – Источник: собственная разработка на основании [1, с. 33–35; 2, с. 33–35]

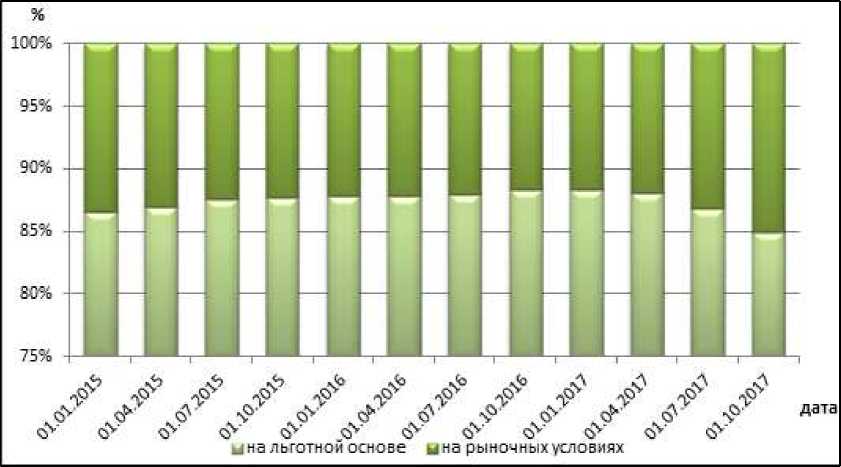

При этом, несмотря на заверения Национального банка и Правительства Республики Беларусь о сокращении объемов предоставления кредитов населению и юридическим лицам на льготной основе, анализ структуры розничного кредитного портфеля банков свидетельствует о том, что данный вид кредитования до сир пор составляет его основу. Так практически 88% объема выданных кредитов на финансирование недвижимости предоставлены населению на льготных условиях (рисунок 3). Причём наблюдается увеличение данной доли на протяжении 2015–2016 гг. И только 2017 г. характеризуется снижением удельного веса льготного кредитования населения (с 88% то 85%). Данное положение в целом весьма негативно отражается на доходности розничного кредитного портфеля в целом, так как процентные доходы по кредитам, выданным на общих основаниях не столь большие, чтобы перекрыть те процентные расходы, которые несут банки за пользование ресурсами его клиентов – физических лиц. При этом риски, принимаемые на себя банками, остаются неизменными. Единственным верным выходом здесь является увеличение доли кредитования населения под рыночный процент, что позволит сократить разрыв между процентными доходами и расходами банка, присущий его розничному бизнесу.

Рисунок 3 – Структура задолженности по кредитам, выданным банками Республики Беларусь на финансирование недвижимости за 2015–2017 гг.

Примечание – Источник: собственная разработка на основании [1, с. 38; 3, с. 38]

Доля выданных кредитов банками Республики Беларусь на потребительские нужды занимает около 22–30% общего объема кредитования соответственно (рисунок 2). Из них всего около 0,20% предоставлены населению на льготных условиях. Сюда, например, можно отнести выдачу кредитов на обучение либо молодым семьям при наличии на то основания для получения кредита на льготной основе.

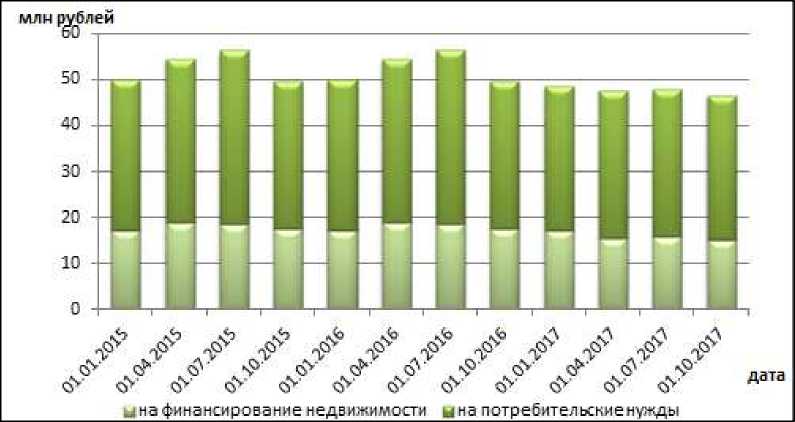

Немаловажным при рассмотрении современного состояния потребительского кредитования является определение и изучение в динамике доли пролонгированной и просроченной задолженности в общем её объеме (рисунок 4). В целом удельный вес ”проблемных“ кредитов в совокупном объеме кредитования составляет менее 0,7% на протяжении всего рассматриваемого периода. Причем из них на долю кредитов, выданных на потребительские нужды, приходится около 0,4–0,5%, а на финансирование недвижимости - 0,2-0,3% соответственно. Столь низкое значение данного показателя, а также его постепенно снижение на протяжении всего рассматриваемого периода, свидетельствует, с одной стороны, о грамотной оценке платежеспособности клиентов при принятии решения о выдачи либо отказе на выдачу кредита, а с другой, о достаточно стабильном финансовом положении населения нашей страны.

Рисунок 4 – Динамика просроченной и пролонгированной задолженности по кредитам, выданным банками Республики Беларусь за 2015-2017 гг., млн рублей

Примечание - Источник: собственная разработка на основании [5, с. 111; 6, с. 109]

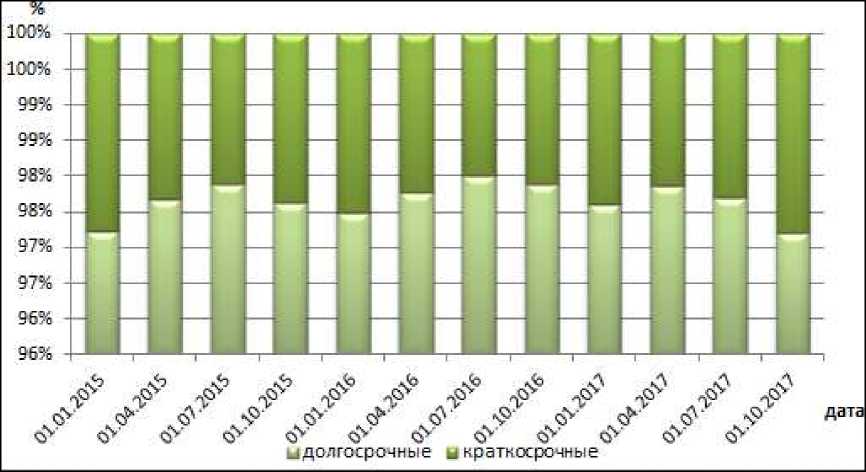

Изучение задолженности по кредитам, выданным банками нашей страны, в разрезе сроков размещения денежных средств (рисунок 5) показало, что доля кредитов, предоставленных сроком до одного года, занимает около 2–3% общего объема выданных кредитов. Удельный вес долгосрочных кредитов в общем их объеме в свою очередь колеблется в пределах 97–98%, при чем из них около 1% составляют кредиты, выданные в иностранной валюте.

Рисунок 5 – Структура задолженности по кредитам, выданным банками Республики Беларусь в разрезе сроков их размещения за 2015–2017 гг.

Примечание – Источник: собственная разработка на основании [8, с. 30; 9, с. 30]

В целом данная ситуация является естественной для потребительского кредитования, так как лишь небольшая доля клиентов банков планирует полное погашение кредитов за достаточно короткий промежуток времени.

Таким образом, на основании вышеизложенной информации, можно сделать вывод о том, что на сегодняшний день для банков создаются все необходимые условия для наращивания объемов кредитования населения страны с целью улучшения их благосостояния на текущий момент (в части падения ставок за пользование кредитными средствами, отмены обязательного предоставления справок о доходах, повышения заработной платы и иных выплат населению и др.). Все это позволит в дальнейшем поддерживать финансовую устойчивость банков, получать ими стабильный доход, и способствовать экономическому росту страны в целом.

Список литературы Анализ операций по кредитованию физических лиц в Республике Беларусь

- Бюллетень банковской статистики: региональный выпуск №9 [Электронный ресурс] / Национальный банк Респ. Беларусь; отв. за вып. В.В. Корытко. - Минск, 2016. - 68 с.

- Бюллетень банковской статистики: региональный выпуск №9 [Электронный ресурс] / Национальный банк Респ. Беларусь; отв. за вып. В.В. Корытко. - Минск, 2017. - 68 с.

- Статистика [Электронный ресурс] / Национальный банк Республики Беларусь. - Минск, 2000-2017. - Режим доступа: https://www.nbrb.by/. - Дата доступа: 03.11.2017.

- О некоторых вопросах предоставления кредитов физическим лицам и финансирования под уступку денежного требования (факторинга): Постановления Правления Национального банка Республики Беларусь, 18 апреля 2014 г., №253 [Электронный ресурс] // Постановления НБРБ / Кодексы РБ. - Минск, 2014.

- Бюллетень банковской статистики: ежемесячник №9 (219) [Электронный ресурс] / Национальный банк Респ. Беларусь; отв. за вып. В.В. Корытко. - Минск, 2017. - 262 с.

- Бюллетень банковской статистики: ежемесячник №12 (210) [Электронный ресурс] / Национальный банк Респ. Беларусь; отв. за вып. В.В. Корытко. - Минск, 2016. - 263 с.