Анализ организации потребительского кредитования на примере ПАО «Сбербанк» в период пандемии

Автор: Мартиросян С.В., Яковлева Н.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 3-3 (66), 2022 года.

Бесплатный доступ

Потребительский кредит на сегодняшний день является одним из самых популярных видов кредита в РФ. В данной статье проведен анализ потребительского кредитования на примере коммерческого банка ПАО «Сбербанк». Проведен анализ по структуре кредита, по структуре просроченной задолженности и по срокам погашения кредитов в период пандемии COVID-19.

Потребительский кредит, задолженность, реструктуризация, ключевая ставка, пандемия

Короткий адрес: https://sciup.org/170193222

IDR: 170193222

Analysis of the organization of consumer lending on the example of Sberbank PJSC during the pandemic

Consumer credit is currently one of the most popular types of credit in the Russian Federation. This article analyzes consumer lending on the example of a commercial bank of Sberbank PJSC. The analysis of the loan structure, the structure of overdue debt and the maturity of loans during the COVID-19 pandemic was carried out.

Текст научной статьи Анализ организации потребительского кредитования на примере ПАО «Сбербанк» в период пандемии

Кредитование является основным видом активных операций коммерческих банков и основным источником получения дохода. Около 60 % процентов россиян пользуются потребительским кредитованием, которое с каждым годом набирает популярность среди всех слоев населения.

Потребительский кредит (заём) – денежные средства, предоставленные кредитором заёмщику – физическому лицу на основании договора потребительского кредита (займа), в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования [1].

Анализ состояния потребительского кредитования на примере ПАО «Сбербанк» следует начать с анализа структуры по кредитам и по просроченной задолженности.

Таблица 1. Структура по кредитам, предоставленным физическим лицам за период 2018-2020 гг. в ПАО «Сбербанк», в млрд. руб. [2, 3].

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

Абсолютное отклонение |

Темп прироста |

||

|

2019/2018 |

2020/2019 |

2019/2018, в % |

2020/2019, в % |

||||

|

Жилищное кредитование |

3 771,4 |

4 211,6 |

5 148,5 |

440,2 |

936,9 |

11,67 |

22,25 |

|

Потребительские ссуды физическим лицам |

1 962,8 |

2 445,6 |

2 767,5 |

482,8 |

321,9 |

24,60 |

13,16 |

|

Кредитные карты и овердрафт |

593,7 |

699,9 |

692,4 |

106,2 |

-7,5 |

17,89 |

-1,07 |

|

Автокредитование |

121,8 |

132,2 |

141,5 |

10,4 |

9,3 |

8,54 |

7,03 |

|

Итого |

6 449,7 |

7 489,3 |

8 749,9 |

1 039 |

1 260 |

16,12 |

16,83 |

За анализируемый период из года в год идет рост выданных кредитов, это хороший показатель. За анализируемый период, повышается объем предоставления кредитов, причем по всем видам в структуре кредитного портфеля. У такого роста есть несколько причин: понижение ключевой ставки ЦБ, заставившее людей поспе- шить набрать кредиты до того, как ставка поднимется, низкая финансовая грамотность россиян, набирающих новые кредиты, чтобы отдать старые и растущая инфляция на фоне замедления роста реальных доходов, лишившая россиян свободных средств на насущные нужды [4].

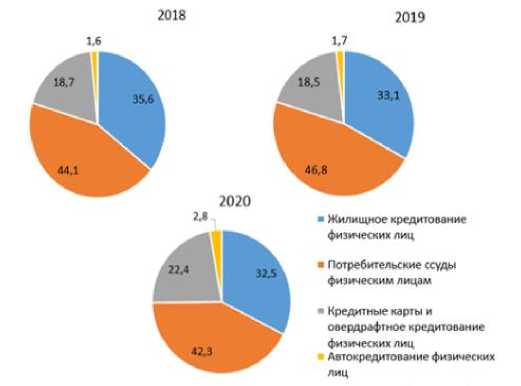

Рис. 1. Структура по кредитам, предоставленным физическим лицам за период 20182020 гг. в ПАО «Сбербанк», в % [2,3]

В кредитном портфеле наибольший удельный вес занимают жилищные кредиты, их доля колебалась с 58,5% до 58,8%. Примерно одну третью часть занимают потребительские кредиты. Кредитные кар- ты и овердрафты занимают третью позицию, которые постепенно уменьшаются и на 2020 год составляют 7,9%, тогда, когда в 2018г.-9,3%. И последнюю позицию занимают автокредиты.

Таблица 2. Структура просроченной задолженности по кредитам, предоставленным фи- зическим лицам за период 2018-2020 гг., в млрд. руб. [2,3].

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

Абсолютное отклонение |

Темп прироста |

||

|

2019 / 2018 |

2020 / 2019 |

2019 / 2018, в % |

2020 / 2019, в % |

||||

|

Жилищное кредитование |

44,3 |

46,9 |

39 |

2,6 |

-7,9 |

5,87 |

-16,84 |

|

Потребительские ссуды физическим лицам |

54,8 |

66,4 |

50,7 |

11,6 |

-15,7 |

21,17 |

-23,64 |

|

Кредитные карты и овердрафт |

23,2 |

26,2 |

26,9 |

3 |

0,7 |

12,93 |

2,67 |

|

Автокредитование |

2 |

2,4 |

3,3 |

0,4 |

0,9 |

20 |

37,5 |

|

Итого |

124,3 |

141,9 |

119,9 |

17,6 |

-22 |

14,16 |

-15,5 |

В целом в 2019 году просроченная задолженность остается на высоком уровне, скорее всего такой резкий скачок связан с эпидемиологической ситуацией в мире и стране. Но в 2020 году мы наблюдаем значительное снижение темпа прироста, основной причиной снижения просрочки в 2020 году программы реструктуризации задолженности граждан. Действия государства и банков пока смогли нивелировать последствия эпидемии и мероприятий по борьбе с ней для розничного кредитования, путем введения льготного периода с отсрочкой погашения суммы основного долга и уплаты процентов по кредитам – кредитных каникулах, а также по собственным программам реструктуризации банков [5].

Рассмотрим удельный вес по просроченной задолженности каждого кредита на рисунке 2.

Рис. 2. Структура просроченной задолженности по кредитам, предоставленным физическим лицам за период 2018-2020 гг., в % [2, 3]

В кредитном портфеле наибольший удельный вес по просроченной задолженности занимают потребительские кредиты. Примерно одну третью часть занимает жилищное кредитование. Кредитные карты и овердрафты занимают третью позицию, которые постепенно увеличиваются и на 2020 год составляют 22,4%, тогда, когда в 2018 г. – 18,7%. И последнюю позицию занимают автокредиты.

Заключение

Анализируя данную статью, мы также наблюдаем высокий процент удельного веса потребительского кредита в структуре кредитного портфеля, колеблется в диапазоне 30,4-31,6%, уступая только жилищному кредиту, но если рассматривать удельный вес в плане просроченной за- ет все остальные виды кредита. Такой скачок связан с эпидемиологической ситуацией в мире и стране, в связи с чем, у физических лиц просто не было средств, чтобы возвращать денежные средства в банк, и заемщики, в такой сложный период времени, делали выбор в пользу погашения жилищного кредита.

Чтобы это не стало критичным для банковской системы, банки идут на реструктуризацию долга. Сбербанк предлагает возможны два вида помощи:

-

1. Банк увеличивает срок текущего кредита, чтобы ежемесячный платеж стал меньше.

-

2. Сбербанк дает полную или частичную временную отсрочку, ставит долг на паузу, по-другому это называется кредит-

- долженности, то он значительно превыша- ными каникулами.

Список литературы Анализ организации потребительского кредитования на примере ПАО «Сбербанк» в период пандемии

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.07.2021) "О потребительском кредите (займе)" Статья 3. Основные понятия, используемые в настоящем Федеральном законе. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155986/ea6f7bb32cdb797dc30aca18be2a215cd0211ad2.

- Консолидированная финансовая отчетность Публичное акционерное общество "Сбербанк России" и его дочерние организации за 2018 год с аудиторским заключением независимого аудитора. - [Электронный ресурс]. - Режим доступа: https://www.sberbank.com/common/img/uploaded/files/info/ifrs2018/-_sberbank_ifrs-ye2018-rus_.pdf.

- Консолидированная финансовая отчетность Публичное акционерное общество "Сбербанк России" и его дочерние организации за 2020 год с аудиторским заключением независимого аудитора. - [Электронный ресурс]. - Режим доступа: https://www.sberbank.com/common/img/uploaded/files/info/ifrs2020/04/ifrs_4q_public_all2020_0403ru.pdf.

- ЦБ снизил ключевую ставку сразу на 1 пп. впервые за пять лет. - [Электронный ресурс]. - Режим доступа: https://www.vedomosti.ru/economics/articles/2020/06/19/833001-tsb-snizil-klyuchevuyu-stavku-srazu-na-1-pp.

- Прощаемся с лёгкими кредитами. К чему ведёт ажиотаж на российском рынке займов. Эксперты рассказали о рисках пузыря в России. - [Электронный ресурс]. - Режим доступа: https://secretmag.ru/survival/proshaemsya-s-lyogkimi-kreditami.htm.