Анализ основных направлений и пути совершенствования налогообложения в Татарстане

Автор: Иванова А.Н., Сазанов О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140112319

IDR: 140112319

Текст статьи Анализ основных направлений и пути совершенствования налогообложения в Татарстане

Иванова А.Н.

студент

Сазанов О.В.

научный руководитель, старший преподаватель кафедра экономики и менеджмента Казанский (Приволжский) Федеральный Университет Россия, г. Елабуга АНАЛИЗ ОСНОВНЫХ НАПРАВЛЕНИЙ И ПУТИ

СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ В ТАТАРСТАНЕ

Налогообложение – концепция распределения доходов между юридическими или физическими лицами и государством, а налоги выступают в роли обязательных платежей в бюджет, взыскиваемые страной на основании закона с юридических и физических лиц для удовлетворения общественных потребностей [1].

Актуальность темы заключается в том, что налог – это один из рычагов, при использовании которого страна оказывает влияние на рыночную экономику.

В трехлетней перспективе 2016 - 2018 годов приоритеты в сфере налоговой политики остаются такими же, как и ранее – формирование успешной и устойчивой налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Главными целями налоговой политики остаются: поддержка инвестиций, формирование человеческого капитала, увеличение предпринимательской активности. Налоговая система обязана сохранить собственную конкурентоспособность при сопоставлении с налоговыми режимами стран, ведущих на мировом рынке борьбу за привлечение инвестиций, а операции налогового администрирования обязаны стать предельно удобными для честных налогоплательщиков.

Главным условием проводимой налоговой политики является потребность укрепления сбалансированности бюджетной системы Татарстана. В то же время следует сберечь стабильность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

Утвержденными правительством Татарстана в 2014 году, предусматривалась реализация налогового маневра, суть которого состоит в уменьшении налоговой нагрузки на труд и капитал и ее увеличения на потребление, в том числе дорогостоящую недвижимость, на рентные доходы, возникающие при добыче природных ресурсов, а также в переходе к новой системе налогообложения недвижимого имущества.

Так, в 2014 г. по сравнению с показателями поступлений 2013 г. налоговая нагрузка сократилась на 0,6 п.п. ВВП и выросла на 1,8% в ценах 2014 г. (см. таблицу 1), что свидетельствует об отставании роста налоговых поступлений от роста ВВП.

Таблица 1

Мобилизация основных налогов Республики Татарстан в 2009–2014 гг., % ВВП.

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

Изменения 2014 г. к 2013 г. |

||

|

в п.п. ВВП |

в ценах 2014 г., % |

|||||||

|

Уровень налоговой нагрузки |

36,1 |

35,7 |

30,8 |

31,9 |

34,8 |

34,3 |

-0,5 |

1,8 |

|

Налог на прибыль организаций |

6,6 |

6,1 |

3,3 |

3,8 |

4,1 |

3,8 |

-0,3 |

-3,9 |

|

Налог на доходы физических лиц |

3,8 |

4 |

4,3 |

4 |

3,6 |

3,6 |

0 |

4,9 |

|

Единый социальный налог и страховые взносы |

5,1 |

5,1 |

5,5 |

5 |

6,3 |

6,2 |

-0,1 |

1,5 |

|

Налог на добавленную стоимость |

6,9 |

5,1 |

5,3 |

5,5 |

5,8 |

5,7 |

-0,1 |

1 |

|

Акцизы |

1 |

0,8 |

0,9 |

1 |

1,2 |

1,3 |

0,1 |

19,1 |

|

Налог на добычу полезных ископаемых |

3,6 |

4,1 |

2,7 |

3,1 |

3,7 |

4 |

0,3 |

10,1 |

|

Таможенные пошлины |

7,3 |

8,6 |

6,8 |

7 |

8,3 |

8 |

-0,3 |

-0,9 |

Из представленных в таблице сведений очевидно, что по большинству налогов имело место снижение поступлений сравнительно к ВВП. Так, сборы по налогу на прибыль оказались ниже уровня 2013 г., по НДФЛ сохранились на отметке предыдущего года, а по НДС и страховым взносам сократились на 0,1 п.п. ВВП. Исключение составили поступления по НДПИ (4,0% ВВП в 2014 г. против 3,7% ВВП в 2013 г.) и по акцизам (1,3% ВВП в 2014 г. против 1,2% ВВП в 2013 г.) [3].

При разработке граней в сфере налоговой политики, которые предполагается осуществить в 2016 – 2018 годах, будет продолжена осуществление поставленных целей и задач, предусмотренных в прошлые годы.

Взыскание налогов и сборов имеет возможность оказывать разное влияние на действие экономических субъектов, формировать новые стимулы как для организаций, так и для физических лиц. Важным обстоятельством для увеличения конкурентоспособности отечественной экономики является её диверсификация, технологическое развитие, совершенствование производства. Активизирующая роль налоговой системы по упомянутым направлениям сохранится.

Так в 2014 году доходы от налога на прибыль вернулись к уровню 2012 г. (рис. 1). Невзирая на снижение доли убыточных организаций в отечественной экономике, чистый сальдированный финансовый результат деятельности предприятий и учреждений (без субъектов малого предпринимательства) в долях ВВП продолжил снижение в 2014 г., достигнув 12,4% ВВП, что позволяет говорить о сохранении тенденции к уменьшению деловой активности.

Рис. 1 - «Динамика поступлений налога на прибыль организаций в бюджетную систему РФ, сальдированного финансового результата деятельности организации и удельного веса убыточных предприятий в 2009– 2014 гг., % ВВП» [4].

Л л Л Л Л Л

2009 2010 2011 2012 2013 2014

-

□ Налог на прибыль

-

□ Сальдированный финансовый результат деятельности оргнизации

Снижение импорта в долях ВВП тем не менее не сказалось на уровне поступлений НДС по ввозимым товарам (2,7% ВВП, как и в 2013 г.). Падение поступлений по НДС целиком пришлось на НДС по товарам, реализуемым в России (см. таблицу 2.). Такая динамика свидетельствует о том, что качество администрирования НДС в России выше по ввозимым товарам. В целом коэффициент собираемости НДС в 2014 г. ухудшился на 5 п.п. по сравнению с 2013 г., что отчасти может быть объяснено возросшими вычетами по вводимым в эксплуатацию на территории России инвестиционным объектам [4].

Таблица 2.

Поступления НДС в бюджетную систему РФ в 2009–2014 гг., % ВВП

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

НДС |

6,1 |

5,2 |

5,3 |

5,4 |

5,8 |

5,7 |

|

НДС на товары, реализуемые на территории РФ |

3,5 |

2,4 |

3 |

2,9 |

3,1 |

3 |

|

НДС на товары, ввозимые на территорию РФ |

2,6 |

2,8 |

2,3 |

2,5 |

2,7 |

2,7 |

|

Коэффициент собираемости налога. % |

56,7 |

46,6 |

42,3 |

45,8 |

51,6 |

46,5 |

|

Импорт |

15,3 |

16,1 |

13,7 |

15 |

16,1 |

15,6 |

С учетом потребности обеспечения бюджетной сбалансированности необходимо предпринимать меры, нацеленные на рост доходов бюджетной системы Татарстана. Главными источниками увеличения налоговых поступлений может стать как увеличение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и утверждении мер в сфере налогового администрирования.

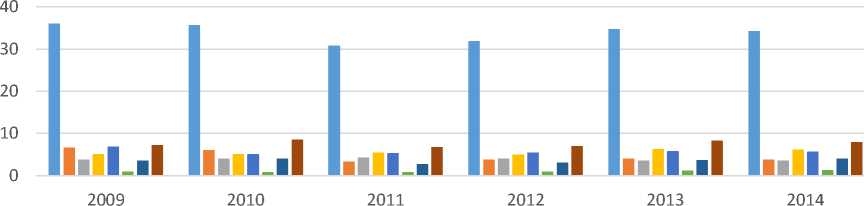

Структура налоговых поступлений бюджета расширенного правительства представлена на рис 2.

■ Уровень налоговой нагрузки ■ Налог на прибыль организаций

■ Налог на доходы физических лиц ■ Единый социальный налог и страховые взносы

■ Налог на добавленную стоимость ■ Акцизы

■ Налог на добычу полезных ископаемых ■ Таможенные пошлины

Рис. 2 Доля налоговых поступлений в суммарных доходах бюджета расширенного правительства в 2009–2014 гг., %

В структуре налоговых поступлений в 2014 г. произошли заметные изменения: во-первых, увеличиваются поступления от акцизов, при этом доля акцизов остается сравнительно низкой в структуре доходов бюджета; во-вторых, усиливается роль НДПИ в совокупном размере налоговых поступлений в бюджет РТ.

Таким образом, в целях налогового стимулирования намечается введение перемен в законодательство о налогах и сборах по следующим направлениям:

-

1. Поддержка инвестиций и формирование человеческого капитала.

-

2. Модернизация налогообложения финансовых инструментов и формирование Международного финансового центра.

-

3. Упрощение налогового учета и его сближение с бухгалтерским учетом.

-

4. Формирование подходящих налоговых условий для осуществления инвестиций на отдельных территориях.

-

5. Развитие налогообложения торговой деятельности.

-

6. Налогообложение добычи природных ресурсов [2].

Достигнутый к этому времени уровень налоговой нагрузки, с одной стороны, отвечает минимальному уровню нагрузки развитых стран, с другой стороны, гарантирует стабильную наполняемость бюджетов абсолютно всех уровней.

Подводя итоги отметим, что введение изменений в структуру налоговой системы, а также внедрение новых налогов в среднесрочном этапе, не подразумевается. Последующее совершенствование налоговой системы обязано осуществляется в направлении настройки имеющейся системы налогообложения, мобилизации дополнительных доходов за счет усовершенствования свойств налогового администрирования, сокращения теневой экономики, извлечение в бюджет сверхдоходов от благоприятной внешнеэкономической конъюнктуры.

Список литературы Анализ основных направлений и пути совершенствования налогообложения в Татарстане

- Караваева И.В. Налоговое регулирование рыночной экономики. Учеб. пособие для вузов. -М.: «Юнити-дана», 2011, -215 с.

- Караваева И.В. Налоговое регулирование рыночной экономики. Учеб. пособие для вузов. -М.: «Юнити-дана», 2011, -215 с.

- Управление Федеральной налоговой службы по РТ: http://nalog.tatarstan.ru/

- Информационно -правовой портал: http://base.garant.ru/8120584/