Анализ основных показателей налогового контроля в России и проблем администрирования отдельных видов налогов

Автор: Резяпкина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Социально-экономические аспекты развития современного государства

Статья в выпуске: 2-3 (11), 2014 года.

Бесплатный доступ

В статье проведен анализ основных показателей налогового контроля в России и проблем администрирования отдельных видов налогов

Налоговый контроль, основные показатели налогового контроля, налоговое администрирование

Короткий адрес: https://sciup.org/140107699

IDR: 140107699

Текст научной статьи Анализ основных показателей налогового контроля в России и проблем администрирования отдельных видов налогов

Согласно данным Отчета ФНС России о результатах контрольной работы налоговых органов (форма № 2-НК), в 2012 году налоговыми органами проведено 34,9 млн. камеральных налоговых проверок, что на 4% ниже 2011 года.

Основными факторами, повлиявшими на снижение количества камеральных проверок, являются снижение количества представляемых налогоплательщиками уточненных налоговых деклараций, а также отмена в2011году ежеквартального представления расчетов (налоговых деклараций) авансовых платежей по транспортному и земельному налогам.

Количество проведенных в 2012 году выездных налоговых проверок составило 58,1 тыс. проверок и по сравнению с 2011 годом снизилось на 13,7 %. Удельный вес результативных выездных налоговых проверок в2012году сохранился почти на стопроцентном уровне (99%). Эффективностьодной выездной проверки составила 5 625тыс. р.

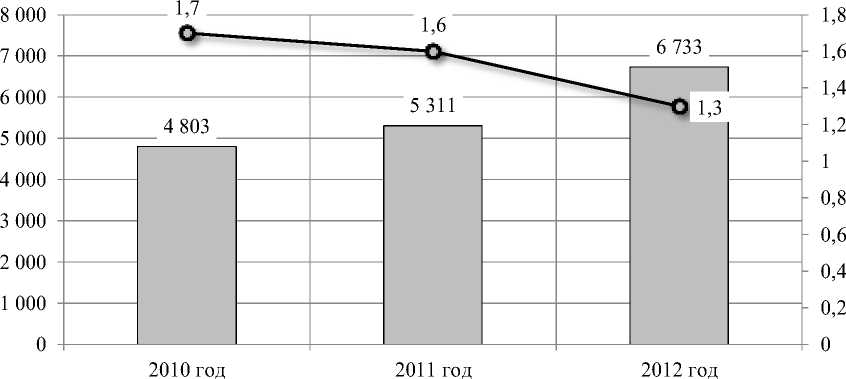

Динамика эффективности выездных налоговых проверок и охвата проверками налогоплательщиков проиллюстрирована на рисунке 1.

Эффективность выездных налоговых проверок, тыс. р.

Охват налогоплательщиков выездными налоговыми проверками, %

Рисунок 1 – Динамикаэффективностивыездных налоговых проверок и охвата проверками налогоплательщиков [1]

Таким образом, при снижении количества проверок на 26 %, их эффективность с 2010 года выросла на 44,5 %.

Динамикаэффективностивыездных налоговых проверок и охвата проверками организаций проиллюстрирована на рисунке 2.2.

Эффективность выездных налоговых проверок организаций, тыс. р. Охват организаций выездными налоговыми проверками, %

Рисунок 2 – Динамикаэффективностивыездных налоговых проверок и охвата проверками налогоплательщиков – организаций [1]

Таким образом, при снижении количества проверок организаций на 20,3 %, их эффективность с 2010 года выросла на 40,2 %.

За 2012 год по результатам налоговых проверок в бюджетную систему Российской Федерации дополнительно начислено платежей 373 млрд. р., в том числе по результатам выездных проверок – 315,1 млрд. р.,по результатам камеральных проверок – 57,9 млрд. р. Кроме того,сумма пеней в КРСБ, начисленных за несвоевременную уплату налогов и сборов, составила 58,5 млрд. р., что на 3,8% больше, чем в 2011 году.

Структура наложенных административных наказаний по итогам проведенных контрольно-надзорных мероприятий в 2012 году изменилась незначительно по сравнению с 2011 годом и по-прежнему, практически полностью состоит из административных штрафов и предупреждений.Общая сумма наложенных административных штрафовв 2012 году составила 673,6 млн. р., что на 7,6 % выше уровня 2011 года.

В части организации контрольной работы ФНС России сделан акцент на проведении всестороннего анализа финансово-хозяйственной деятельностиналогоплательщиков и критериях риска совершения налогового правонарушения.

Помимо повышения эффективности проводимых налоговых проверок, Служба уделяет особое внимание работе по предупреждению налоговых правонарушений, в том числе в части проведения разъяснительной работы и повышению открытости процесса налогового контроля.

В рамках утвержденной приказом ФНС России от 30.05.2007 № ММ-3-06/333 Концепции планирования выездных налоговых проверок (с учетом изменений и дополнений), налоговыми органами опубликованы 12 общедоступных Критериев самостоятельной оценки рисков для налогоплательщиков, используемых в процессе отбора объектов для проведения налоговых проверок.

В результате аналитической работы налоговых органов и в связи с самостоятельной оценкой рисков налогоплательщиками в 2012 году были уточнены налоговые обязательства на сумму 45,4 млрд. р., а также уменьшены убытки на сумму 220,1 млрд. р., что на 16,5% больше, чем в 2011 году.

К нарушителям законодательства о налогах и сборах налоговым органами принимались и меры административного воздействия. Так, в отношении должностных лиц организаций, а также в отношении юридических лиц:

-

- количество протоколов об административных правонарушениях в области налогов и сборов, составленных в отношении должностных лиц организации (статьи 15.3 – 15.9, 15.11 КоАП РФ), составило 288,7 тыс. ед.;

-

- количество протоколов об административных правонарушениях против порядка управления, составленных в отношении должностных лиц организации (часть 1 статьи 19.4, статья 19.4.1, часть 1 статьи 19.5, статьи 19.6, 19.7 КоАП РФ) составило 5,6 тыс. ед.;

-

- количество протоколов об административных правонарушениях против порядка управления, составленных в отношении юридических лиц (статья 19.4.1, часть 1 статьи 19.5, статья 19.7 КоАП РФ) составило 0,9 тыс. единиц.

В отношении физических лиц было направлено в судебные органы 17,7 тыс. протоколов об административных правонарушениях.

Все указанные протоколы направлялись в судебные органы для наложения административных штрафов.

Кроме того, в 2012 году налоговые органы в 1 320,3 тыс. случаях приостанавливали операции в финансово-кредитных организациях из-за непредставления налогоплательщиком декларации в налоговый орган в течение 10 дней по истечении установленного срока ее представления.

Таким образом, в сфере налогового контроля Федеральная налоговая служба России ориентируется на повышение качества проводимых контрольных мероприятий и одновременном стимулировании налогоплательщиков к отказу от применения инструментов налоговой оптимизации и добровольному исполнению налоговых обязательств.