Анализ отчета о финансовых результатах (на примере ООО ТД «Гросслайт»)

")

Автор: Гришаева Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

Статья посвящена исследованию аналитических возможностей отчета о финансовых результатах ООО ТД «ГроссЛайт». Автор использует приемы горизонтального и вертикального анализа бухгалтерской (финансовой) отчетности.

Бухгалтерская (финансовая) отчетность, отчет о финансовых результатах, горизонтальный анализ, вертикальный анализ

Короткий адрес: https://sciup.org/140121658

IDR: 140121658

Analysis report on financial results (for example LLC trade house "Grosslait")

The article investigates the analytical capabilities of the report on the financial results of the company "Trade House "GrossLait". The author uses the methods of horizontal and vertical analysis of the accounting (financial) statements.

Текст научной статьи Анализ отчета о финансовых результатах (на примере ООО ТД «Гросслайт»)

Анализ бухгалтерской (финансовой) отчетности является одной из предпосылок укрепления финансового состояния экономического субъекта в регионе [2]. Значение анализа финансового состояния, в том числе эффективности деятельности в системе управления экономическим субъектом не вызывает сомнений и подтверждается соответствующими исследованиями [1, 4, 5, 8]. Рассмотрим аналитические возможности одной из ключевых форм отчетности – отчета о финансовых результатах на примере ООО ТД «ГроссЛайт».

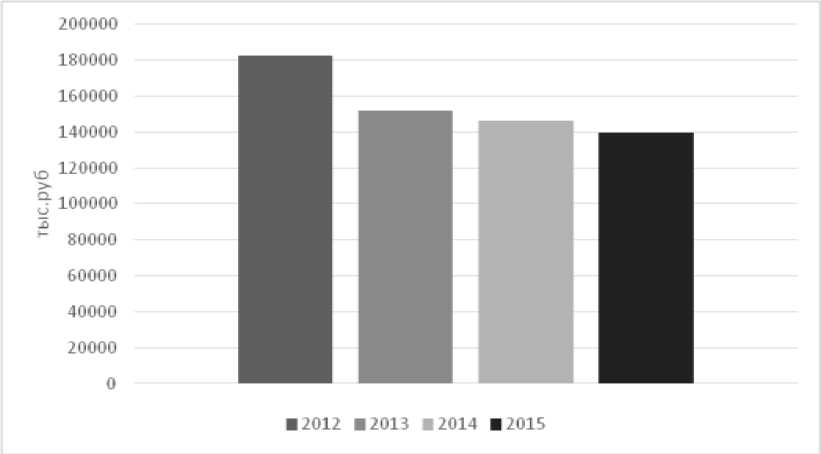

Отчет о финансовых результатах дает представление пользователю отчетности об эффективности деятельности. Одним из показателей отчета является выручка, анализ отчетной формы ООО ТД «ГроссЛайт» за 20122015 гг. позволяет нам сделать следующие выводы. Выручка ООО ТД «ГроссЛайт» за 4 года снизилась на 43151 тыс. руб., что говорит об отрицательной тенденции, поскольку она является основным показателем организации. На рисунке 1 представлена её динамика за 2012‒2015гг.

Рисунок 1 ‒ Динамика выручки ООО ТД «ГроссЛайт» за 2012-2015гг.

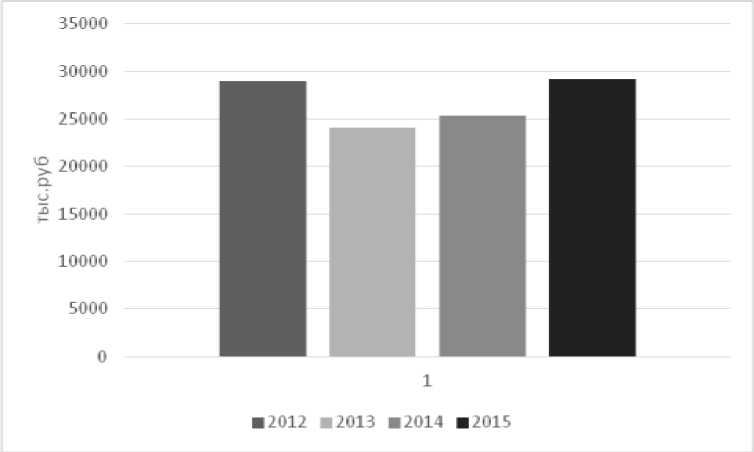

Выручка организации в 2013 г. по сравнению с 2012 г. уменьшилась на 30472 тыс. руб., в 2014 году по сравнению с 2013 годом уменьшение составило 5768 тыс. руб., а в 2015 году по сравнению с 2014 годом – еще 6911 тыс. руб. Снижение себестоимости продаж в 2015 г. на 43359 тыс. руб. не является положительным фактором, поскольку снизились не затраты, а объем продукции, в результате величина себестоимости в 2015 году составила 110339 тыс. руб. Снижение этих показателей естественно должно было привести к уменьшению объемов валовой прибыли организации, однако за 4 года она практически не изменилась, наблюдался лишь небольшой рост в размере 208 тыс. руб. Динамика валовой прибыли организации представлена на рисунке 2.

Рисунок 2 ‒ Динамика валовой прибыли ООО ТД «ГроссЛайт» за 2012-2015гг.

В анализируем периоде также наблюдается сокращение коммерческих расходов, связанных с отгрузкой и реализацией товаров, они уменьшились на 1024 тыс. руб. и составили в 2015 г. 22957 тыс. руб.

Прибыль от продаж за 4 года выросла на 1232 тыс. руб. и в 2015 г. достигла своего максимального значения (6201 тыс. руб.), отметим, что в исследуемом периоде наблюдалась негативная тенденция, а именно в 2013 г. ООО ТД «ГроссЛайт» получило убыток от продаж в размере 496 тыс. руб.

Анализ прочих доходов и расходов показал, что только в 2015 году появился такой вид дохода как проценты к получению и они составили 2 тыс. руб., то есть ООО ТД «ГроссЛайт» получило доход от задействования своих денежных средств. Проценты к уплате свидетельствуют о взятии ООО ТД «ГроссЛайт» краткосрочных кредитов и займов, хотя в анализируемом периоде наблюдается положительная динамика сокращения данного вида прочих расходов, так за четыре года проценты уменьшились на 897 тыс. руб., прослеживается и постепенное снижение выплат по заемным средствам. Отметим, что наименьшая выплата процентов составила 979 тыс. руб. (2014 год). Прочие доходы, в частности поступления связанные с предоставлением за плату во временное пользование активов организации за 2012‒2015 гг. сократились на 521 тыс. руб. и составили в 2015 году 798 тыс. руб. Прочие расходы сократились на 2003 тыс. руб. и составили в 2015 г. составляли 3090 тыс. руб.

Конечный финансовый результат ‒ чистая прибыль организации, она за 4 года уменьшилась на 289 тыс. руб. и составила в 2015 году 2111 тыс. руб.

В целом, можно отметить, что показатели эффективности деятельности ООО ТД «ГроссЛайт» являются неплохими, организация выдержала натиск негативных внешних факторов и не стала убыточной. Подчеркнем, что полученные результаты являются достоверными, поскольку в ООО ТД «ГроссЛайт» действует эффективная система внутреннего контроля, которая является важнейшим фактором роста конкурентоспособности экономического субъекта [3]. Для сохранения стабильного финансового состояния мы рекомендуем ООО ТД «ГроссЛайт» регулярно проводить анализ отчетности, причем достоверность её показателей целесообразно подтверждать аудиторским заключение, составленным на основе МСА [6].

Список литературы Анализ отчета о финансовых результатах (на примере ООО ТД «Гросслайт»)

- Шукшина Ю.А. Аналитические возможности бухгалтерской (финансовой) отчетности экономического субъекта//Nauka-Rastudent.ru. 2014. № 12-1 (12). С. 28.

- Шукшина Ю.А. Методика анализа бухгалтерской (финансовой) отчетности как одна из предпосылок укрепления финансового состояния экономических субъектов региона//В сборнике: Культурологический подход в экономико-правовом развитии региона XIV Макаркинские научные чтения. Негосударственное образовательное учреждение высшего профессионального образования "Мордовский гуманитарный институт". 2014. С. 673-680.

- Шукшина Ю.А., Ганюшкина И.В. Система внутреннего контроля в организации//Экономика и социум. 2016. № 10 (29). С. 708-711.

- Шукшина Ю.А., Гришина К.А. Анализ финансовых результатов (на материалах ООО «Ганимед СБ»)//Мир науки и образования. 2016. № 2 (6). С. 6.

- Шукшина Ю.А., Гришина К.А. Значение анализа финансового состояния в системе управления экономическим субъектом//В сборнике: Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве материалы Международной научно-практической конференции. Ответственный редактор Н. И. Лушенкова. 2016. С. 165-170.

- Шукшина Ю.А., Синикина Я. Международные стандарты аудита -новая реальность//Экономика и социум. 2016. № 12 (31).

- Шукшина Ю.А., Яськина Ю.И. Организация аудита в коллегии адвокатов//Научное обозрение. 2016. № 21. С. 169-172.

- Shukshina Yu. А., Zmeyova L. About essence of the analysis and planning in the management system finance of the economic actor//Экономика и социум. 2016. № 12 (31).