Анализ отраслей экономики на примере отраслевых индексов

Автор: Морозов Д.М., Зайцева К.А., Ахмадеев Д.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (65), 2020 года.

Бесплатный доступ

В данной статье проанализированы биржевые и отраслевые индексы трёх важнейших отрасли российской экономики: энергоресурсы, потребительский сектор и металлургия. Подробно раскрыты основы функционирования и наращивания объемов бизнеса компаний, осуществляющих деятельность в разных отраслях в период с 2017 по 2020 год. Приведены данные Московской биржи об изменении цен на акции компаний, а также рассмотрены проблемные аспекты, которые оказывают негативное влияние на рост индексов.

Биржевой индекс, отраслевой индекс, финансовые рычаги, нефтегазовая отрасль, потребительский сектор, металлы и добыча

Короткий адрес: https://sciup.org/170182867

IDR: 170182867 | DOI: 10.24411/2411-0450-2020-10612

Analysis of economic industries on the example of industrial indices

This article analyzes the stock and industry indices of the three most important sectors of the Russian economy: energy, the consumer sector and metallurgy. The fundamentals of the functioning and growth of business volumes of companies operating in various industries in the period from 2017 to 2020 are disclosed in detail. The Moscow Exchange data on changes in stock prices of companies are presented, as well as problematic aspects that have a negative impact on the growth of indices are considered.

Текст научной статьи Анализ отраслей экономики на примере отраслевых индексов

На сегодняшний день существует огромное множество биржевых индексов, которые отслеживают динамику изменения цен акций компаний из совершенно разных отраслей экономики. В то же время, существуют биржевые индексы, которые рассчитываются исходя из динамики изменения цен на акции компаний, относящихся к одной отрасли. Такие индексы называются отраслевыми.

Таким образом, если отраслевые индексы отражают динамику изменения цен, ко- торая в свою очередь зависит от множества фундаментальных показателей, имеет смысл оценивать развитие определенной отрасли экономики опираясь на динамику отраслевого индекса [1].

Для анализа развития были выбраны 3 отрасли, которые представлены большими долями в отраслевой структуре индекса МосБиржи (ММВБ), а именно, энергоресурсы (нефть и газ), металлы и добыча, и потребительский сектор (рис. 1).

Рис. 1. Индекс МосБиржи март 2020 г.

Энергоресурсы (нефть и газ)

В первую очередь, для анализа отрасли рассматривается показатель операционного рычага или доли постоянных издержек в общей доле издержек. Здесь стоит сказать, что нефтегазовая отрасль отличается высокими постоянными издержками, так как освоение места добычи и закупка оборудования, строительство нефтеперерабатывающих заводов достаточно дорогостоящие процессы, которые зачастую и составляют основную часть издержек компании. Таким образом, можно говорить о том, что операционная прибыль компаний нефтегазовой отрасли неустойчива.

Еще одним показателем, характеризующим экономическую отрасль, является финансовый рычаг или доля заемного капитала в общем капитале. Что касается компаний, входящих в индекс нефтегазо- вой отрасли, все они имеют чрезвычайно большой объем заемных средств. К примеру, доля обязательств по отношению к балансу компании Лукойл составляет более 54% [2], Роснефть – более 83% [3]. Таким образом, высокий финансовый рычаг компаний нефтегазовой отрасли указывает на высокую нагрузку процентных платежей.

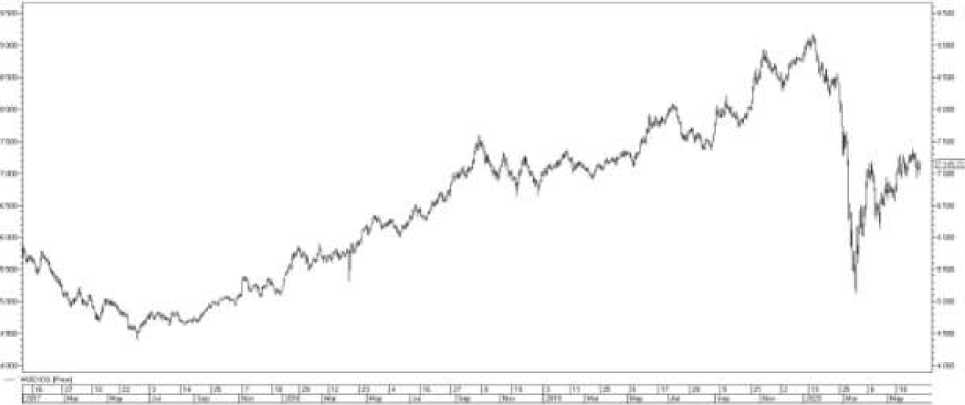

Если оценивать динамику индекса акций компаний нефтегазовой отрасли, можно отметить ярко выраженную положительную динамику с 2017 по 2020 год (рис. 2). В начале 2020 года нефтегазовая отрасль испытала на себе мощный удар, вызванный снижением общемирового спроса на нефтяное сырье. Так, отраслевой индекс со своего пикового значения января 2020 года снизился более, чем на 4000 пунктов или 44%.

Рис. 2. Индекс акций компаний нефтегазовой отрасли MOEXOG 2017-2020 гг.

Тем не менее, нефтегазовая отрасль для российской экономики является одной из самых устойчивых и высокомаржинальных отраслей, поэтому, на фоне восстановления общемирового спроса на нефтегазовое сырье, а в частности, на нефть марки Brent, отрасль начинает свое восстановление, а снижение с январского пика за 3 месяца сократилось до 20%.

Потребительский сектор

Рассматривая показатель операционного рычага, для компаний потребительского сектора характерна гораздо меньшая доля постоянных расходов в общей боли издержек, так как в целом затраты в сфере ретейл существенно ниже, а постоянные расходы амортизируются на готовую продукцию намного быстрее, что позволяет повышать маржинальность бизнеса. Таким образом, можно говорить о том, что в компаниях потребительского сектора операционная прибыль в меньшей степени, по сравнению с нефтегазовой отраслью, реагирует на изменение объемов продаж.

Что касается ретейла, то компании, которые относятся к этому сектору характе- ризуются получением прибыли с большого оборота, в то время как компании нефтяной отрасли получают основную прибыль за счет маржинальности. Компании потребительского сектора отличаются высокой конкуренцией в своей сфере, низкой маржинальностью и высоким оборотом.

Если говорить о величине кредитного рычага, то для потребительского сектора тоже характерно наличие высокой доли обязательств в балансе компаний. Так, компания ООО «Лента» имеют долю обязательств в балансе 77%, X5 Retail Group – более 80%, ПАО «Детский мир» – 88% [4]. Все это еще раз подтверждает тот факт, что компании потребительского сектора низкомаржинальные, а их чистая прибыль максимальна чувствительна к изменениям объемов продаж.

На графике отраслевого индекса видно, что за последние 3 года потребительский сектор находится в тяжелом состоянии (рис. 3). Мы видим, что на данный момент значение индекса находится на уровне ниже, чем он был в начале 2017 года. Кроме того, компании потребительского сектора все еще ощущают на себе проблемы связанные с санкционным запретом на ввоз определенных видов продукции.

Рис. 3. Индекс акций компаний потребительского сектора MOEXCN 2017-2020 гг.

Тем не менее, за последние 10 лет число компаний, составляющих индекс потребительского сектора увеличилось, что говорит о росте конкуренции и увеличении интереса инвесторов к данному сектору. Более того, почти полностью сокращено падение потребительского сектора с начала 2020 года, вызванное пандемией и, как следствие, снижением объемов продаж, на которое очень сильно реагирует чистая прибыль компаний.

Металлы и добыча

Металлургия является одним из самых широко распространенных видов промышленности на территории России. За последние 10 лет индекс акций компании металлургической промышленности расширился, а значит появились новые крупные компании, способные поддерживать высокий уровень конкуренции в отрасли [5].

Операционный рычаг компаний металлургической отрасли очень высокий. Это напрямую связано с тем, что в данной отрасли почти все крупные компании являются вертикально интегрированными и занимаются полным циклом производства, а значит имеют большие расходы на производственные, добывающие и обрабатывающие системы, которые полностью амортизируются только в долгосрочном периоде.

Как и компании нефтяной промышленности, в металлургии компании получают прибыль за счет маржинальности продукции.

Что касается кредитного рычага, то среди крупнейших компаний, входящих в от- раслевой индекс, доли обязательств в балансе следующие: ПАО «Северсталь» – 63%, ПАО «ГМК Норильский Никель» – 69%, ПАО «НЛМК» – 44% [6]. Эти показатели достаточно низкие для такой крупной сферы, как металлургическая промышленность. Исходя из этого, можно сказать, что процентные платежи на прибыль компании не оказывают сильного влияния.

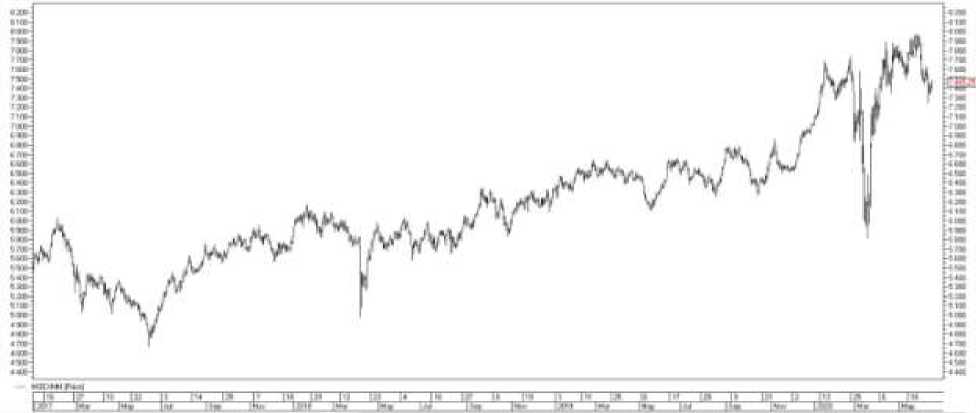

С графической точки зрения прослеживается четкий тренд на повышение значений индекса. Так, с 2017 года значение индекса увеличилось почти на 2000 пунктов или 35%. Кроме того, существенное снижение отраслевых индексов с начала 2020 года, вызванное пандемией и снижением экономической активности полностью отыграно, в отличии от многих других отраслей экономики, которые еще долгое время будут о восстанавливаться (рис. 4).

Рис. 4. Индекс акций компаний металлургической отрасли MOEXMM 2017-2020 гг.

Как итог, можно говорить о том, что, анализируя отраслевые индексы и показатели финансового и операционного рычага компаний, входящих в индекс, можно сделать выводы о том, насколько в целом отрасль чувствительна к таким факторам, как изменение объема обязательств и выпуска продукции. Из всех рассматриваемых отраслей, ретейл больше остальных характеризуется получением прибыли за счет наращивания оборотов и низкой маржинальностью, нефтяная отрасль и металлургия, как крупные производственные шение маржинальности своего производства, что в свою очередь связано с необходимостью амортизировать высокие постоянные издержки. В целом, рассматривая период с 2017 по 2020 год, наиболее динамично развивающейся себя показала отрасль металлургии. Нефтяная промышленность показала себя чуть хуже из-за общемирового снижения спроса на нефтяное сырье. Потребительский сектор находится в трудном состоянии, однако прослеживаются положительные тенденции на восстановление как индекса, так и от- отрасли, нацелены на непрерывное повы- расли в целом.

Список литературы Анализ отраслей экономики на примере отраслевых индексов

- Деньги, кредит, банки. Денежный и кредитный рынки: учебник и практикум для академического бакалавриата / Г.А. Аболихина [и др.]; под общей редакцией М.А. Абрамовой, Л.С. Александровой. - 2-е изд., испр. и доп. - М: Изд-во Юрайт, 2019. - 246 с.

- Финансовое положение ПАО "НК "ЛУКойл" // СБИС. - [Электронный ресурс]. - Режим доступа: https://online.saby.ru/companies (дата обращения: 21.06.2020).

- Финансовое положение ПАО "НК "Роснефть" // СБИС. - [Электронный ресурс]. - Режим доступа: https://online.saby.ru/companies (дата обращения: 21.06.2020).

- ПАО "Детский Мир" // СПАРК Интерфакс. - [Электронный ресурс]. - Режим доступа: http://www.spark-interfax.ru/moskva-prospekt-vernadskogo/pao-detski-mir-inn-7729355029-ogrn-1027700047100-87ee8738c3834c4e9954387e90f13ba5 (дата обращения: 20.06.2020).

- Базы расчета Отраслевых индексов // Московская биржа. - [Электронный ресурс]. - Режим доступа: https://www.moex.com/a601 (дата обращения: 21.06.2020).

- Бухгалтерская (финансовая) отчетность ПАО "НЛМК" // Центр раскрытия корпоративной информации. - [Электронный ресурс]. - Режим доступа: https://www.e-disclosure.ru/portal/files.aspx?id=2509&type=3 (дата обращения: 21.06.2020).