Анализ отраслевого аспекта деятельности венчурных фондов в Российской Федерации

Автор: Чепига К.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (43), 2018 года.

Бесплатный доступ

В статье проводится сравнительный анализ объемов инвестиций и числа венчурных фондов в России: в том числе государственных, частных, корпоративных и посевных фондов. Исследуются отраслевые предпочтения венчурных фондов за 2014-2017 гг. Автором предлагаются рекомендации по совершенствованию отраслевой структуры венчурных инвестиций.

Венчурное инвестирование, венчурные фонды, посевные фонды, фонды с госкапиталом, корпоративные венчурные фонды, отрасли, икт, налоговые льготы

Короткий адрес: https://sciup.org/170181091

IDR: 170181091 | DOI: 10.24411/2411-0450-2018-10044

Analysis of the industry aspect of venture funds activities in the Russian Federation

The article compares the volume of investments and the number of venture capital funds in Russia: public, private, corporate and seed funds. The branch preferences of venture funds for 2014-2017 are explored. The author offers. recommendations for improving the sectoral structure of venture investments.

Текст научной статьи Анализ отраслевого аспекта деятельности венчурных фондов в Российской Федерации

В современных условиях одним из приоритетных направлений государственной политики является развитие инновационной деятельности, а именно рынка венчурных инвестиций в России, который на протяжении трех лет демонстрирует стабильную ситуацию как по числу заключенных сделок между инвесторами, так и по объему финансируемых венчурных инвестиций. При этом каждый год растет количество новых венчурных фондов, что положительно влияет на инновационную индустрию в стране. Существенный вклад в формирование объема инвестиций в 2017 году оказали Российский фонд прямых инвестиций (РФПИ) – 58% и Фонд развития интернет-инициатив (ФРИИ) – 43% [1].

По данным Российской ассоциации венчурного инвестирования число действующих венчурных фондов на 2017 год составило 194 фонда с общим объемом на 4071 миллионов долларов, что на 17 фондов выше, нежели в предыдущем году. При этом суммарный объем VC фондов за 2017 год также превышает уровень объема венчурных фондов за 2016 год на 290 миллионов долларов [1].

За 2014-2017 гг. динамика числа венчурных фондов скачкообразна: в 2015 году увеличивается (183 фонда), в 2016 году снижается (177 фондов), в 2017 – 194. Данная ситуация связана с некачественной работой новых фондов, нехваткой денежных средств на содержание фонда, отсутствием на венчурном рынке успешных идей и проектов.

Кроме того, важнейшей составляющей в закрытии венчурных фондов является высокий риск потери вкладываемого капитала. В целом динамика на фондовом рынке положительная, заметен прирост фондов за исследуемый период 2014-2017 гг. Так, на конец 2017 года прирост числа венчурных фондов составил 18 по сравнению с 2014 годом (176 фондов) [1]. Следовательно, с каждым годом растет число новых венчурных фондов в России, деятельность которых непосредственно влияет на развитие и эффективное становление венчурной индустрии. Более того, в связи с увеличением числа венчурных фондов, возрастает инновационный потенциал страны.

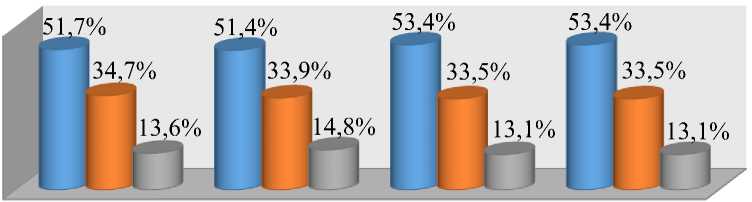

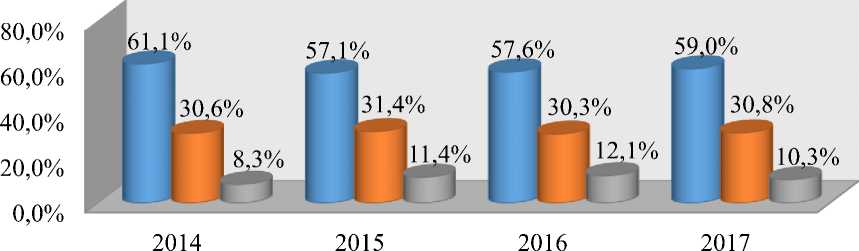

Как известно, венчурный капитал направлен на инновационную сферу деятельности: на предприятия в сфере инноваций и IT-проекты, так как данные вложения приносят наибольшую прибыль в связи с высоким риском. Рассмотрим более подробно отраслевые предпочтения венчурных фондов на рисунке 1 – «Распределение капитала VC-фондов по отраслям за 2014-2017 гг.».

60,0%

40,0%

20,0%

0,0%

2015 2016 2017

-

■ ИКТ ■ Смешанные ■ Реальные

Рис. 1. Распределение капитала VC-фондов по отраслям за 2014-2017 гг. [1, с. 14]

Таким образом, из рисунка 1 видно, что на протяжении 2014-2017 годов преобладающей отраслью финансирования для венчурных фондов является сфера информационных и коммуникационных технологий: более половины объема вложений VC-фондов направлено в сферу IT-технологий. Следовательно, в основном венчурные фонды стремятся осуществлять вложения в высокорисковые и высокоприбыльные проекты. За исследуемый период в среднем 33,9% вложений венчурных фондов пришлось на смешанный сектор экономики. При этом реальный сектор экономики финансируется в низких пропорциях по сравнению с другими отраслями. В 2017 году доля вложений в реальный сектор экономики составила всего 13,1%. В целом, можно сделать вывод, что на протяжении исследуемого периода 20142017 годов ситуация распределения капитала венчурных фондов по отраслям оста- лась без значительных изменений: более 80% вложений VC-фондов приходится на область информационнокоммуникационных технологий и смешанный сектор экономики.

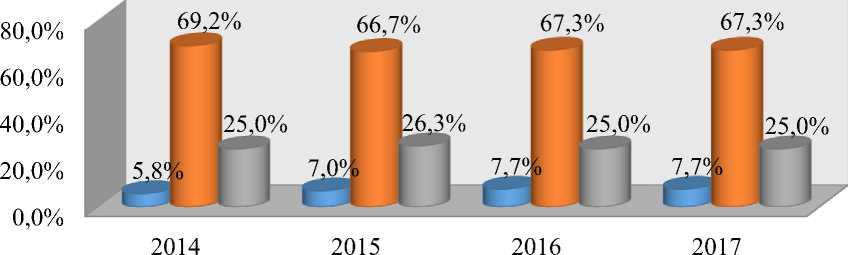

На сегодняшний день государство продолжает оставаться активным игроком венчурного рынка – на его долю в 2017 году приходится 28% от общего числа действующих VC-фондов – несмотря на то, что совокупная капитализация венчурных фондов с государственным финансированием постепенно снижалась. [1]. За рассматриваемый период 2014-2017 годов открылось 2 венчурных фонда с государственным капиталом, при этом объем VC-фондов снизился за анализируемый период на 651 миллион долларов. Предпочтения государственных фондов представлены на рисунке 2 – «Отраслевые предпочтения VC-фондов с госкапиталом».

■ ИКТ ■ Смешанные ■ Реальные

Рис. 2. Отраслевые предпочтения VC-фондов с госкапиталом [1, с. 16]

Таким образом, как видно из рисунка 2, венчурные фонды с госкапиталом наибольшее предпочтение отдают смешанному сектору экономики: свыше 66,7% вложений за 2014-2017 гг. При этом в сферу IT-технологий госфонды вкладывались в меньшей степени, нежели в смешанный и реальный сектора: доля вложенных средств за исследуемый период не превысила 7,7% инвестиций. Следовательно, на сегодняшний день государственные венчурные фонды остаются доминирующим источником инвестиций для смешанного и реального секторов экономик (89% объема вложенных средств).

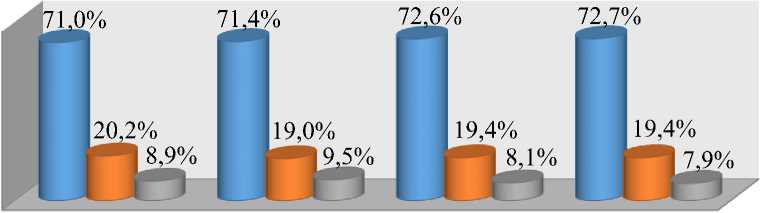

На рынке венчурного капитала наибольший интерес финансирования венчур- ного бизнеса проявляют частные VC-фонды – на их долю в 2017 году приходится 72% от общего числа VC-фондов. Число частных венчурных фондов к концу 2017 года возросло на 16 фондов по сравнению с предыдущим годом, при этом объем частных фондов в отчетном году составил 3183 миллиона долларов, что на 296 миллионов долларов больше показателя в 2016 году.

Рассмотрим более подробно на рисунке 3 – «Отраслевые предпочтения частных VC-фондов», какие сектора экономики являются наиболее востребованными для частных венчурных фондов.

80,0%

60,0%

40,0%

20,0%

0,0%

2014 2015 2016 2017

-

■ ИКТ ■ Смешанные ■ Реальные

Рис. 3. Отраслевые предпочтения частных VC-фондов [1, с. 17]

Таким образом, из представленного рисунка 3 можно сделать вывод, что за анализируемый период свыше 71% вложений частных венчурных фондов приходится на сферу IT-технологий. При этом доля вложенных средств в реальный и смешанный сектора за 2014-2017 года несущественно снижается на 1% и к концу 2017 года стала составлять 7,9% и 19,4% соответственно, так как данные сектора являются более актуальными и востребованными для государственных фондов.

Из всех перечисленных венчурных фондов число и объем корпоративных VC-фондов в несколько раз ниже остальных – за 2014-2017 года 3 корпоративных венчурных фонда закрылись и к концу 2017 года на территории РФ действовали 17 корпоративных фонда общим объемом в 532 миллиона долларов. Рассмотрим наиболее привлекательные сектора для вложения корпоративных венчурных фондов на рисунке 4 – «Отраслевые предпочтения корпоративных VC-фондов».

100,0%

80,0%

60,0%

40,0%

20,0%

0,0%

2014 2015 2016 2017

-

■ ИКТ ■ Смешанные ■ Реальные

Рис. 4. Отраслевые предпочтения корпоративных VC-фондов [1, с. 18]

Таким образом, как видно из представленного рисунка 4, несмотря на снижение доли вложенных денежных средств, наиболее привлекательной отраслью для корпоративных венчурных фондов является сфера ИКТ. Число и совокупная капитализация корпоративных венчурных фондов за рассматриваемые года не претерпели существенных изменений, а отраслевые предпочтения остались прежними [1]. На сегодняшний день интерес корпораций к венчурному рынку возрастает: компании создают собственные акселераторы и заключают партнерства [2].

К стимулирующим средствам венчурной индустрии относят развитие и улучшение «фондов посевного финансирования» – фонды, осуществляющие инвести- рование в высокорисковые венчурные проекты и компании, находящиеся на раннем этапе развития. Отличительной чертой посевного финансирования является высокий уровень окупаемости вложенных средств.

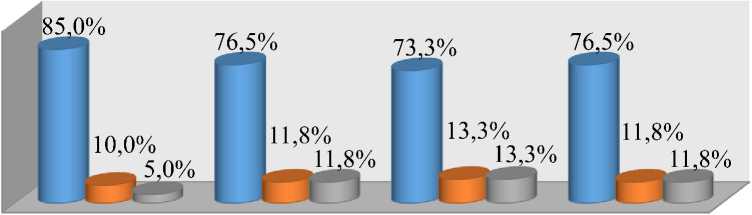

За исследуемый период 2014-2017 года открылось 3 новых посевных VC-фонда: к концу 2017 года на территории РФ действовало 39 посевных венчурных фондов с общим объемом 432 миллиона долларов. При этом наибольшую долю вложений посевные фонды направляют на сферу IT-технологий. На рисунке 5 – «Отраслевые предпочтения посевных VC-фондов» рассмотрим, какие сектора являются наиболее востребованными в финансировании посевных фондов.

□ ИКТ □ Смешанные □ Реальные

Рис. 5. Отраслевые предпочтения посевных VC-фондов [1, с. 19]

Следовательно, из рисунка 5 заметно, что за 2014-2017 года более 50% вложений посевных фондов приходится на сферу информационных и коммуникационных технологий и свыше 30% на смешанный сектор. Доля вложений в реальный сектор за рассматриваемый период не превышала 13%.

Прослеживается негативная тенденция снижения объема вложенных денежных средств со стороны посевных фондов в венчурный бизнес, кроме того, количество посевных VC-фондов крайне незначительно по причине особенностей налоговой системы, отсутствия полноценной нормативно-законодательной базы, низкого уровня квалификации и полноценного опыта работников в венчурной сфере [3, с. 359]. Указанная тенденция отрицательно сказывается на развитии малого инновационного предпринимательства, что особенно актуально в условиях формирования инновационной модели развития российской экономики.

На протяжении 2014-2017 гг. число и объем частных венчурных фондов значительно опередил государственные, корпоративные и посевные фонды в совокупности – свыше 65%. Более того, отмечен постоянный прирост объема частных VC-фондов, что говорит о повышенной привлекательности венчурной индустрии у частного сектора. Это свидетельствует об оптимизации институциональной среды венчурного бизнеса, позитивном результате инновационной политики на федеральном уровне [5]. На конец 2017 года объем частных венчурных фондов составили 78%, что на 13% выше 2014 года.

Из приведенного анализа видно, что большинство венчурных фондов, за исключением фондов с государственным капиталом, отдают свое предпочтение сфере IT-технологий. Вследствие этого, более 50% денежных вложений венчурных фондов приходится на информационнокоммуникационную сферу.

Для устранения существующих отраслевых диспропорций необходимы изменения институциональной среды для венчурных инвесторов именно в этих сегментах венчурного рынка. Целесообразно использовать опыт Ю. Кореи по стимулированию венчурных инвестиций в стратегических отраслях национальной экономики [6].

вие на функционирование государственных и частных венчурных фондов, которые в свою очередь будут способствовать эффективному развитию инновационной инфраструктуры в РФ.

Список литературы Анализ отраслевого аспекта деятельности венчурных фондов в Российской Федерации

- Прямые и венчурные инвестиции в России. 2017: Официальный сайт [Электронный ресурс] / Российская ассоциация венчурного инвестирования (РАВИ). - Электрон. дан. - Режим доступа: http://www.rvca.ru/upload/files/lib/RVCA-yearbook-2017-Russian-PE-and-VC-market-review-ru.pdf (дата обращения 08.01.2018).

- Журнал Inc.: Официальный сайт [Электронный ресурс] / Инфографика: венчурные инвестиции 2017 года. - Электрон. дан. - Режим доступа: https://incrussia.ru/understand/infografika-venchurnye-investitsii-2017-goda/ (дата обращения 10.05.2018).

- Смирнова А.М., Бриль А.Р. Стратегические вопросы финансирования инновационных проектов венчурными фондами в России // Неделя науки СПБПУ// материалы научной конференции с международным участием. - 2016. - С. 358-361.

- ООО «Инфраструктурные инвестиции РВК» / Механизмы стимулирования (налоговые и иные аспекты) при прямом и венчурном инвестировании. Возможности и перспективы, правоприменение, обоснованные предложения. [Электронный ресурс]. URL: https://www.rvc.ru/upload/iblock/eda/201512_incentive_mechanisms_for_Venture_Capital.pdf (дата обращения 19.05.2018).

- Александрин Ю.Н. Инновационная экономика и институциональная среда малого предпринимательства // Россия и современный мир. 2011. №4 (73). С. 101-113.

- Александрин Ю.Н. Специфика системы государственной поддержки малого инновационного бизнеса в Южной Корее // Экономика: теория и практика. 2016. № 1 (41). С. 75-80.