Анализ перспектив развития российского рынка страховых услуг в текущих экономических и институциональных условиях

Автор: Сычева В.В., Овсянникова С.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2025 года.

Бесплатный доступ

В настоящей статье представлен комплексный анализ динамики развития российского страхового рынка, являющегося одним из ключевых элементов финансовой системы страны и играющего важную роль в обеспечении её макроэкономической устойчивости. В условиях усиливающегося регуляторного давления отрасль сталкивается с серьёзными вызовами, которые существенно влияют на стратегические ориентиры страховых компаний и приводят к изменению ожиданий потребителей в отношении страховых продуктов. В связи с этим особую актуальность приобретает изучение факторов, определяющих переориентацию продуктовой политики страховых организаций в сторону более гибких, адаптивных и инвестиционно-ориентированных решений, необходимых для поддержания конкурентоспособности в меняющейся рыночной среде. В ходе исследования выявлены ключевые тенденции, включая устойчивый ежегодный рост совокупных страховых премий, консолидацию участников рынка, выражающуюся в сокращении числа страховых компаний, а также нарастающую дифференциацию по сегментам с активным развитием добровольного медицинского страхования и автокаско при одновременном снижении объёмов кредитного страхования и страхования от несчастных случаев. На основании проведённого анализа сделан вывод о том, что устойчивость страховых компаний в условиях внешней нестабильности определяется не масштабом бизнеса, а способностью адаптировать операционные процессы и продуктовую линейку в соответствии с меняющимися условиями. Таким образом, дальнейшее развитие российского страхового рынка во многом будет зависеть от готовности участников своевременно реагировать на внешние вызовы, эффективно управлять рисками и формировать сбалансированные страховые предложения, способные удовлетворить актуальные потребности клиентов и соответствовать новой экономической реальности.

Страховой рынок, страховая премия страхование жизни, страхование иного чем страхование жизни, краткосрочные страховые программы, долевое страхование жизни, консолидация страховой отрасли, страховой продуктовый портфель

Короткий адрес: https://sciup.org/142245391

IDR: 142245391 | УДК: 339.13

Analysis of the prospects of the Russian insurance market in the current economic and institutional environment

This article presents a comprehensive analysis of the dynamics of the Russian insurance market, which is an important part of the country’s financial system and plays a significant role in maintaining its macroeconomic stability. Due to increasing regulatory pressure, the industry faces serious challenges that affect the strategic directions of insurance companies and change consumer expectations for insurance products. Therefore, it is crucial to study the factors that determine the reorientation of insurance companies’ product policies towards more flexible, adaptable, and investment-focused solutions in order to maintain competitiveness in a rapidly changing market.. The study identified several key trends in the insurance market, including steady annual growth in total insurance premiums, the consolidation of market participants leading to a reduction in the number of insurance companies, and increasing differentiation by sector with the active development of voluntary health and car insurance, while reducing the volume of credit and accident insurance. Based on this analysis, it can be concluded that the stability of insurance companies is not determined by the size of their operations, but rather by their ability to adapt to changing conditions and offer products that meet the needs of customers. The further development of the insurance market in Russia will depend on the ability of market participants to effectively manage risks, respond to external challenges, and provide balanced insurance solutions that meet the needs of both customers and the new economic realities.

Текст научной статьи Анализ перспектив развития российского рынка страховых услуг в текущих экономических и институциональных условиях

Актуальность настоящего исследования обусловлена ключевой ролью страхового сектора в обеспечении финансовой устойчивости национальной экономики, а также необходимостью адаптации страхового рынка к трансформации регуляторной среды и изменяющимся потребительским ожиданиям. В условиях усиливающегося контроля со стороны Банка России, повышения требований к прозрачности и инвестиционной ориентации страховых продуктов особое значение приобретает выявление факторов, определяющих конкурентоспособность страховых организаций. Комплексный анализ динамики российского страхового рынка позволяет не только отразить текущие тенденции его развития, включая консолидацию участников, перераспределение продуктовой линейки и рост доли добровольных видов страхования, но и обозначить направления дальнейшей трансформации отрасли. Исследование направлено на систематизацию ключевых изменений, происходящих в секторе, и определение условий, при которых страховые компании способны сохранять устойчивость и адаптивность в контексте макроэкономической нестабильности и регуляторных изменений.

Цель исследования заключается в выявлении ключевых факторов, определяющих переориентацию продуктовой политики российских страховых компаний в сторону более гибких, адаптивных и инвестиционно-ориентированных решений. Подобные изменения становятся не просто актуальной стратегической реакцией, а необходимым условием сохранения устойчивости и конкурентоспособности в условиях усиливающегося регуляторного давления, нестабильной макроэкономической среды и продолжающейся трансформации отраслевой структуры. Современный страховой рынок демонстрирует смещение акцентов от универсальных решений к более таргетированным, персонализированным продуктам, способным не только удовлетворить текущие потребности клиентов, но и эффек- тивно справляться с изменяющимися внешними условиями.

Объектом исследования выступает структурная динамика российского страхового рынка в период с 2015 по 2024 год. В центре исследования лежит трансформация продуктовых линеек, процессы рыночной консолидации, изменение структуры спроса и перераспределение долей между основными игроками рынка. Выбор именно этого временного интервала обусловлен его высокой насыщенностью как внутренними, так и внешними шоками от регуляторных нововведений до волатильности ключевых макроэкономических индикаторов, включая ставку рефинансирования и уровень инфляции, оказывающих прямое влияние на потребительское поведение.

Материалы и методы исследования

Методологическая основа исследования строится на комплексном подходе, сочетающем качественные и количественные методы. В частности, сегментарный анализ позволил выделить ключевые направления страхования, включая страхование жизни, добровольное медицинское страхование, автокаско, ОСАГО и кредитное страхование, с последующей оценкой их вклада в динамику совокупных страховых премий. Обнаружены существенные различия в темпах роста, например, в отличие от сокращающихся сегментов страхования от несчастных случаев и кредитного страхования, направления ДМС и автокаско демонстрируют устойчивый рост даже в условиях внешнеэкономической турбулентности, что свидетельствует о смещении клиентского спроса в сторону добровольных и индивидуализированных программ. Для обоснования выявленных тенденций были использованы статистические данные Банка России, что позволило зафиксировать не только краткосрочные колебания, но и устойчивые долгосрочные сдвиги. Важное место в исследовании занимает сравнительный анализ нормативной среды, в частности оценка влияния поправок к Федеральному закону № 4015-1, направленных на повышение требований к капитализации, структуре активов и раскрытию информации. Выявлено, что наиболее пострадавшими от ужесточения регуляторных требований стали малые и региональные страховщики, что усилило процессы консолидации и повысило рыночную долю ведущих федеральных игроков. Сценарный подход к прогнозированию развития рынка на 2025 год основывается на экстраполяции актуальных трендов, прежде всего в сегменте краткосрочного накопительного страхования жизни, а также учёте вероятных изменений в регуляторной политике. Анализ предполагает, что при сохранении текущей макроэкономической конфигурации именно гибкие, инвестиционно-насыщенные продукты будут формировать ядро нового продуктового предложения, тогда как неадаптированные модели постепенно будут вытеснены с рынка.

Эмпирическая база исследования включает официальные статистические данные Банка России, отраслевые отчёты рейтинговых агентств «Эксперт РА» и НКР, данные Российского союза автостраховщиков, а также действующие нормативные документы, включая Федеральный закон № 4015-1 и регуляторные предписания Центрального банка Российской Федерации. Хронологические рамки охватывают период с 2015 по 2024 год, обеспечивая всесторонний ретроспективный анализ, дополненный прогнозной оценкой траектории развития рынка в 2025 году.

Результаты исследования и их обсуждение

Страховой рынок России переживает глубокие структурные преобразования под влиянием рыночных факторов и изменений в регуляторной политике Центрального банка в отношении всех участников страховой отрасли [5]. На первый взгляд, рынок со- храняет финансовую стабильность и инвестиционную привлекательность, однако при детальном анализе видно, что число действующих страховых организаций продолжает сокращаться. Это свидетельствует о тенденции к консолидации и усилению требований к качеству участников рынка. Согласно данным, представленным в таблице 1, в середине 2015-х годов в России насчитывалось более 336 лицензированных страховых компаний. В то время как по данным за I квартал 2025 года, на рынке осталась лишь 131 страховая организация [6,7]. Таким образом, за последние десять лет рынок потерял более половины участников под воздействием двух ключевых факторов.

Во-первых, ключевую роль играет активная политика Банка России, направленная на «оздоровление» отрасли. Через ужесточение требований к капиталу, управлению рисками и прозрачности операций регулятор последовательно выводит с рынка слабые или недобросовестные компании [5]. Так, изменения в Федеральный закон № 4015-1, вступившие в силу в 2025 году, существенно повысили минимальный размер уставного капитала, что стало существенным барьером для ряда малых и средних страховщиков, не обладающих необходимыми финансовыми ресурсами или гибкостью [1].

Во-вторых, в отрасли активизировалась консолидация. Крупные компании укрепляют позиции на фоне усиливающегося давления со стороны регулятора, высокой конкуренции и необходимости дорогой цифровой трансформации, часто поглощая менее устойчивых игроков [5]. Особенно ярко это проявляется в ОСАГО, сегменте с жёсткой тарифной регуляцией и хронической убыточностью, усугублённой ростом стоимости ремонта после ухода с российского рынка европейских автопроизводителей. Так, уже в середине 2022 года цены на запчасти выросли на 29% [11].

Таблица 1

Количество страховых организаций с лицензией ЦБ на осуществление страховой деятельности за период с 2015 г. по 1 кв. 2025 г.

|

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

1 кв. 2025 г. |

|

|

Кол-во страховых организаций на рынке |

336 |

251 |

222 |

194 |

178 |

160 |

147 |

140 |

132 |

131 |

131 |

Источник: составлено авторами на основе источников [2,5,9].

Несмотря на рост премий до 333 млрд рублей в 2024 году с приростом в 3% по отношению к аналогичному показателю 2023 года, сегмент сместился из «комфортной» зоны в категорию «требует внимания» [13]. Убыточность по итогам 2024 года достигла 8% из-за роста средней выплаты. Ожидаемый запуск автоматического контроля за наличием полисов ОСАГО в 2025 году может расширить охват, но не решит системных проблем [11]. В таких условиях выживание в сегменте возможно только при наличии крупных портфелей, позволяющих диверсифицировать риски и снижать издержки. Схожие процессы идут и в страховании жизни, где критически важны долгосрочная устойчивость, инвестиционные компетенции и высокая капитализация для выполнения многолетних обязательств [4].

Как следствие, сегодня формируется страховой рынок с высокой степенью концентрации, где доля крупнейших страховых групп неуклонно растёт, а их региональное присутствие расширяется часто за счёт поглощения более мелких компаний. Цифровая инфраструктура развивается как необходимое условие эффективности, а продуктовая линейка становится более универсальной. Однако консолидация создаёт и серьёзные вызовы, обусловленные снижением конкурентного разнообразия, ростом барьеров для входа новых игроков, особенно в капиталоёмкие сегменты, такие как ОСАГО и страхование жизни. Кроме того, возрастает необходимость поддержания доверия потребителей к укрупняющимся компаниям, поскольку их возможные проблемы могут иметь системные последствия для всего страхового рынка [5].

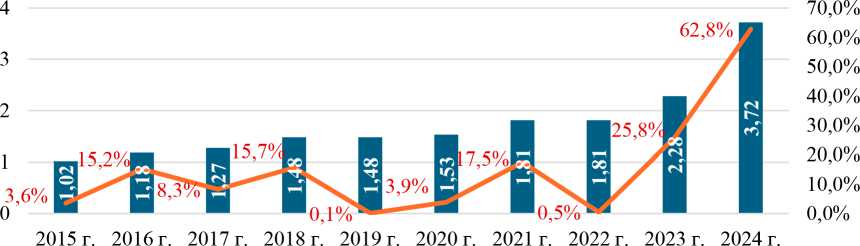

По итогам 2023–2024 годов страховой рынок России продемонстрировал беспрецедентный рост, подтвердив способность адаптироваться к макроэкономическим вызовам и быстро реагировать на изменяющуюся конъюнктуру [4]. Так, 2023 год стал рекордным по приросту страховых премий за десятилетие – 25,8% по сравнению с 2022 годом. В 2024 году рост превзошёл ожидания, так как объём премий увеличился на 62,8%, достигнув значения в 3,7 трлн рублей [3,7]. Безусловно, причины такого экспоненциального роста требуют анализа целого комплекса макроэкономических и институциональных факторов (рис. 1).

Ключевым драйвером стремительного роста рынка страхования жизни в 2024 году стало экспоненциальное увеличение сборов по краткосрочным программам накопительного (НСЖ) и инвестиционного (ИСЖ) страхования [3]. Эти продукты были переформатированы под сверхкороткие, преимущественно трёхмесячные сроки действия договора, что позволило страховщикам, с одной стороны, предложить клиентам доходность, сопоставимую с банковскими депозитами, а с другой стороны сохранить практику многократной пролонгации договоров. Пролонгации носили в основном технический характер, так как по окончании срока договор не завершался с выплатой, а перезаключался на аналогичный период как правило, без дополнительных взносов.

^и Совокупный объем страхового рынка (в трлн, руб.) “ Прирост страховых взносов (в %)

Рис. 1. Динамика совокупного объема страхового рынка за период с 2015 г. по 2024 г. (в трлн руб.) Источник: составлено авторами по данным [3,7]

Таблица 2

Динамика структуры страхового рынка за период 2015 по 2024 гг. в %

|

Сегменты страхового рынка |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

|

Страхование жизни (в %) |

13% |

18% |

26% |

31% |

28% |

28% |

29% |

28% |

34% |

55% |

|

Страхование иного, чем страхование жизни (в %) |

87% |

82% |

74% |

69% |

72% |

72% |

71% |

72% |

66% |

45% |

Источник: составлено авторами на основе источников [3,9]

-

■ Объем страхования жизни (в млрд, рублей)

-

■ Объем страхования иного, чем страхование жизни (в млрд, рублей)

Рис. 2. Динамика страхования жизни и страхования иного, чем страхование жизни за период с 2015 по 2024 гг. (в млрд рублей) Источник: составлено авторами по данным [3,9]

Таким образом, происходило не продление, а оформление нового договора на ту же сумму, что в отчётности учитывалось как новая страховая премия. В результате одна и та же сумма, внесённая клиентом единожды, могла быть учтена до четырёх раз в год при квартальных пролонгациях [3]. Подобная практика создавала мощный эффект статистического мультиплицирования, благодаря которому взрывной рост сборов по страхованию жизни в значительной степени оказался обусловлен многократным переоформлением существующих договоров.

Несмотря на технический характер части прироста, связанный с рыночной реакцией на высокие процентные ставки и переходом клиентов от банковских депозитов к страховым инструментам, сегмент страхования жизни продемонстрировал не только устойчивость, но и беспрецедентное укрепление позиций [3]. Согласно данным на рисунке 2, в 2024 году объём сборов достиг 2 033 млрд рублей – рост на рекордные 162,3% по сравнению с 2023 годом [3]. Впервые в современной истории российского страхования страхование жизни вышло на первое место в структуре страховых премий: его доля выросла с 34% до 55%, превысив объёмы совокупного страхования «не жизни» (табл. 2). Это свидетельствует о глубокой трансформации продуктовой матрицы страховщиков, стремящихся предложить клиентам решения, сочетающие накопление, инвестиции и защиту [3].

Согласно данным на рисунке 3, внутри сегмента страхования жизни особенно выделяется накопительное страхование (НСЖ), показавшее беспрецедентный рост в 310,3% или 1 093,5 млрд рублей по итогам 2024 г. [3]. Только этот подсегмент обеспечил 76,2% общего прироста страхового рынка и 86,9% прироста в сегменте страхования жизни. Параллельно с этим инвестиционное страхование (ИСЖ) также продемонстрировало значительный рост на 141,4%, что принесло рынку дополнительно 293,9 млрд рублей. Таким образом, именно НСЖ и ИСЖ сформировали основу стремительного роста сегмента страхования жизни [3].

Рис. 3. Структура сегментов страхования жизни по состоянию на 2024 г. Источник: составлено авторами по данным [3]

На этом фоне резкий контраст демонстрирует кредитное страхование жизни (КСЖ), упавшее на 62,8%, где снижение составило 128,7 млрд рублей. Стоит отметить, что это единственное крупное направление с отрицательной динамикой. Также зафиксировано незначительное снижение в категории прочего страхования жизни на 6,3%, что, однако, не повлияло на общую картину. Таким образом, сегмент страхование жизни, особенно его накопительная форма, стал доминирующим сегментом, определившим масштаб и направление развития всего страхового рынка.

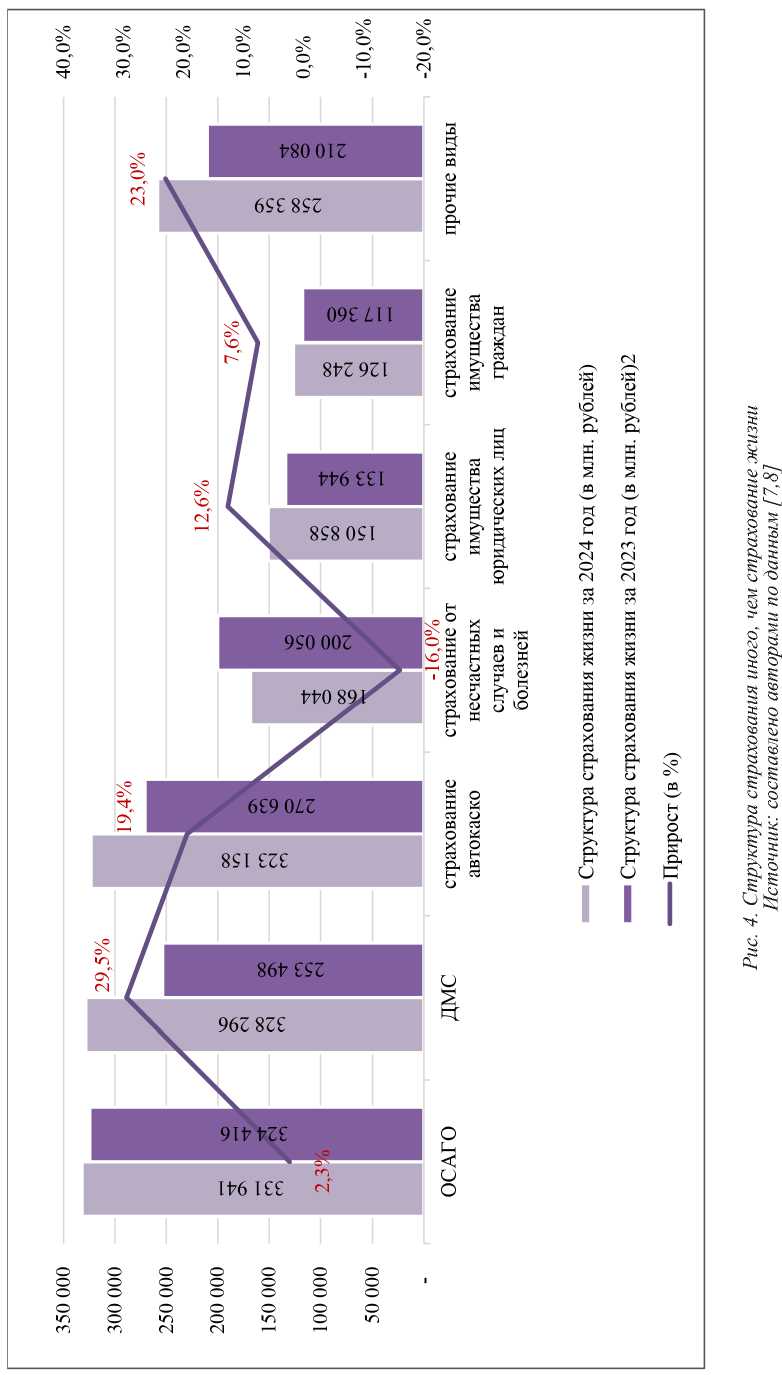

На фоне стремительного роста страхования жизни, сегмент страхования «не жизни» также продемонстрировал положительную динамику, хотя и более умеренными темпами (рис. 4). В 2024 году объём страховых премий в этом сегменте достиг 1,7 трлн рублей, увеличившись на 11,7% по сравнению с предыдущим годом [7,8]. За этой цифрой скрываются важные структурные изменения. Прежде всего, ускоренно развивается добровольное медицинское страхование (ДМС), где объём премий вырос на 29,5%, достигнув 328,3 млрд рублей [7]. Рост обусловлен активным внедрением корпоративных программ работодателями, стремящимися усилить социальные пакеты, а также расширением продаж «коробочных» полисов через банки, что позволяет охватывать мас- совый сегмент при минимальных затратах на обслуживание. Существенный вклад внёс и сегмент автокаско: премии увеличились на 19,4%, составив 323,2 млрд рублей [7,8]. Рост напрямую связан с оживлением автомобильного рынка – как за счёт восстановления продаж новых автомобилей, так и из-за повышения стоимости комплектующих, что увеличивает страховую сумму и, соответственно, стоимость полисов [13].

В то же время обязательное страхование автогражданской ответственности (ОСАГО), оставаясь крупнейшим видом в сегменте «не жизни» (около 20% совокупного объёма), демонстрирует признаки стагнации: прирост премий в 2024 году составил лишь 2,3%. Это может указывать на насыщение рынка и сохраняющееся влияние тарифного регулирования со стороны Центрального банка, ограничивающее коммерческую активность страховщиков [8]. Таким образом, структура роста сегмента «не жизни» свидетельствует о смещении фокуса в сторону добровольных и персонализированных видов страхования, отражающих текущие потребности клиентов и тренд на повышение доступности и качества сервисов.

Сегментарный анализ российского страхового рынка показывает, что в 2024 году произошли значительные изменения как в структуре страховых продуктов, так и в распределении рыночных долей между ведущими компаниями (табл. 3).

Таблица 3

Суммы полученных страховых взносов за 2023-2024 гг.

у топ-15 российских страховщиков по прямому страхованию в млн рублей

|

№ |

Топ-15 крупнейших российских страховых компаний по итогам 2024 года |

Сумма полученных взносов за 2024 г., млн руб. |

Сумма полученных взносов за 2023 г., млн руб. |

Совокупный темп роста за 2 года (в %) |

|

1 |

ООО «Сбербанк страхование жизни» |

1 104 726 |

287 658 |

284% |

|

2 |

ООО «АльфаСтрахование-Жизнь» |

293 556 |

182 813 |

61% |

|

3 |

АО «СОГАЗ» |

260 393 |

297 321 |

-12% |

|

4 |

ООО «СОГАЗ-ЖИЗНЬ» |

235 151 |

74 049 |

218% |

|

5 |

АО «АльфаСтрахование» |

224 701 |

182 813 |

23% |

|

6 |

ПАО «Ингосстрах» |

196 523 |

172 761 |

14% |

|

7 |

АО «РЕСО-Гарантия» |

146 487 |

141 419 |

4% |

|

8 |

АО «ВСК» |

134 603 |

117 193 |

15% |

|

9 |

ООО «Сбербанк страхование» |

97 245 |

79 710 |

22% |

|

10 |

ООО «Ренессанс Жизнь» |

96 458 |

59 837 |

61% |

|

11 |

ПАО «Росгосстрах» |

92 339 |

86 960 |

6% |

|

12 |

ООО «Росгосстрах Жизнь» |

80 188 |

65 883 |

22% |

|

13 |

ПАО «Группа Ренессанс Страхование» |

69 490 |

61 121 |

14% |

|

14 |

АО «Т-Страхование» |

65 403 |

53 069 |

23% |

|

15 |

ООО «Совкомбанк страхование жизни» |

59 830 |

20 816 |

187% |

Источник: составлено авторами на основе источников [3,4,10].

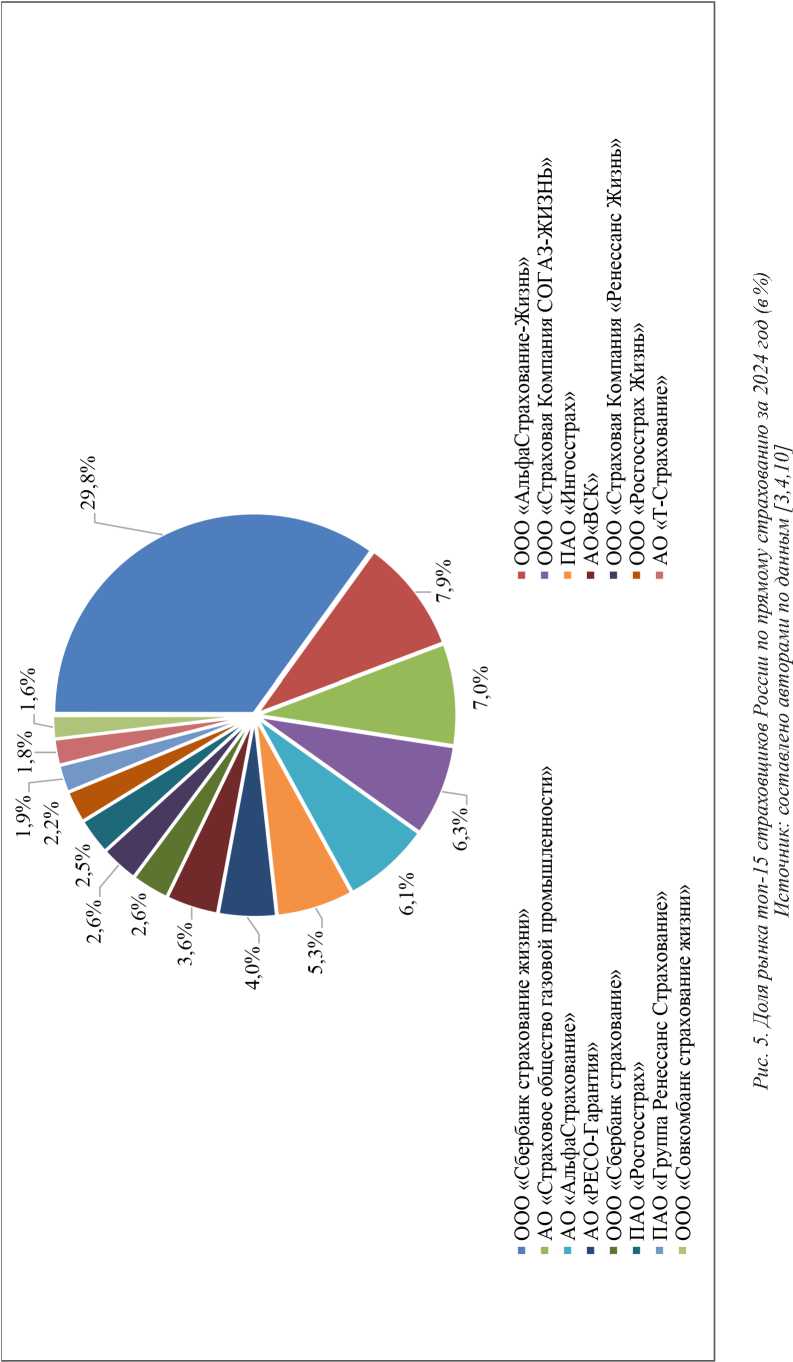

Наиболее заметным стало стремительное усиление позиций ООО СК «Сбербанк страхование жизни», занявшего первое место по объёму собранных премий. Компания достигла рекордного для рынка уровня – 1,1 трлн рублей, что обеспечило ей долю в 29,8%, более чем вдвое превышающую показатель 2023 года (12,7%) [3]. Такой рост стал результатом скоординированной стратегии, включающей масштабное банковское присутствие, расширение продуктовой линейки и интеграцию страховых сервисов в цифровую экосистему Сбера. Эффект синергии между банком и страховщиком обеспечил ключевое конкурентное преимущество в условиях борьбы за клиентский ресурс.

На втором месте ООО «Альфа Страхование – Жизнь», чья доля выросла с 7,6% до 7,9%. Несмотря на умеренные темпы, стабильность позиции говорит об эффективности бизнес-модели и способности удерживать долю благодаря компетенциям в инвестиционном страховании и партнёрству с банками [3]. Лидер 2023 года АО «СОГАЗ» по итогам 2024 года опустился на третью позицию, доля компании снизилась с 13,1% до 7% [3]. Такая динамика может быть связана с завершением крупных контрактов в корпоративном секторе и стратегическим смещением фокуса в сторону других направлений, включая страхование жизни, где «СОГАЗ» традиционно силён. При этом значительный рост показала дочерняя компания ООО «СК СОГАЗ-ЖИЗНЬ», поднявшаяся с 10-го на 4-е место. Рост доли с 3,3% до 6,3% отражает успешную внутреннюю трансформацию группы, ориентированную на выделение профильных направлений в отдельные бренды, что в целом соответствует общему тренду на сегментацию и развитие долгосрочных страховых решений с инвестиционной составляющей.

АО «АльфаСтрахование» опустилось на 5-е место, доля страховщика снизилась с 8,1% до 6,1% [3], вероятно, из-за перераспределения фокуса в пользу «Альфа Страхование – Жизнь», что подтверждает тенденцию к усилению продуктовой специализации. Также отмечено снижение долей у таких крупных игроков, как СПАО «Ингосстрах», САО «РЕСО-Гарантия» и САО «ВСК». Это может быть связано либо с ослаблением интереса универсальных страховщиков к страхованию жизни, либо с недостаточной адаптацией продуктовой линейки к изменившимся ожиданиям клиентов. Примечательно укрепление позиций нишевого игрока ООО «Совкомбанк страхование жизни», доля которого выросла с 0,9% до 1,6%, а позиция поднялась с 18-го на 15-е место [3]. Все это свидетельствует о том, что даже относительно небольшие компании способны усиливать своё присутствие, особенно в связке с банками второго эшелона. В целом, наблюдаемая динамика указывает на продолжающуюся трансформацию страхового рынка в сторону усиления позиций банковских и специализированных страховых компаний. Это отражает изменение потребительских предпочтений, а также новые регуляторные и инвестиционные ориентиры, способствующие росту спроса на долгосрочные, гибкие и интегрированные страховые продукты (рис. 5).

Таким образом, структурный анализ страхового рынка за 2024 год подтверждает продолжающуюся консолидацию его участников, усиление роли банковских каналов и рост специализации страховых компаний. На этом фоне можно ожидать дальнейшего смещения акцента в сторону комплексных страховых решений, интегрированных в более широкие финансовые сервисы, а также усиления конкуренции за лояльность клиентов через технологичные и персонализированные предложения. В то же время, несмотря на общее поступательное развитие, в отдельных сегментах сохраняется отрицательная динамика, свидетельствующая о неоднородности отраслевого роста. Наиболее заметным стало сокращение в сегменте кредитного страхования жизни, где объём премий снизился на 62,8% по сравнению с 2023 годом [3]. Основной причиной стало резкое снижение объёмов потребительского и ипотечного кредитования на фоне высокой ключевой ставки, которая ограничила доступность заёмных средств, что в свою очередь, отражает влияние жёсткой монетарной политики Банка России, направленной на сдерживание инфляции [3,10].

Схожие тенденции наблюдались и в сегменте страхования от несчастных случаев и болезней, объем которого уменьшился на 16% [3]. Поскольку этот вид страхования тесно связан с программами защиты заёмщиков, его динамика логично коррелирует с общим снижением розничного кредитования. В условиях, когда потребители ограничивают долговую нагрузку, спрос на сопут- ствующие страховые продукты закономерно снижается [3].

Таким образом, на текущем этапе развития страхового рынка проявляется его сегментарная асимметрия: на фоне стремительного роста в направлениях, таких как накопительное страхование жизни и добровольное медицинское страхование, отдельные виды демонстрируют спад. Это отражает не только макроэкономические условия, но и изменения в потребительском поведении. В результате страховые компании сталкиваются с необходимостью гибко адаптировать продуктовую стратегию, учитывая текущую экономическую ситуацию и реальные финансовые возможности клиентов.

На основании комплексного анализа страхового рынка вырисовываются два наиболее вероятных сценария его развития в 2025 году. Они основаны на трёх взаимосвязанных компонентах: макроэкономических допущениях, корректировке статистики премий с учётом технических пролонгаций краткосрочных договоров, моделировании чувствительности спроса к изменению ключевой процентной ставки. Определяющим фактором в сценарных оценках выступает уровень краткосрочной рыночной доходности, зависящий от монетарной политики Банка России [2].

Согласно прогнозу рейтингового агентства «Эксперт», представленному в таблице 4, развитие страхового рынка в 2025 году будет происходить по одному из двух сценариев [2]. Первый «оптимистичный» сценарий предполагает сохранение высокой краткосрочной доходности. В этом случае страховые компании продолжат активно продвигать краткосрочные накопительные и инвестиционные продукты. Благодаря их специфике, заключению договоров сроком до одного года с неоднократной пролонгацией, возникает эффект статистического мультиплицирования. В отчётности каждая пролонгация фиксируется как новая премия, даже при отсутствии новых взносов со стороны клиента. Для корректного отражения реального притока капитала и устранения статистической переоценки объёмов применяется следующая формула:

Р чист = G / n , (1) где Р чист – фактический (очищенный) объем премий; G – номинальный (отчетный) объем премий; n – число пролонгаций одного и того же договора ( n = 4 при ежеквартальной пролонгации в течение года).

Таблица 4

Прогноз динамики развития страхового рынка в 2025 году (в трлн руб.)

|

Сегменты страхового рынка |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

2025 г. «оптимистичный» |

2025 г. «консервативный» |

|

Страхование жизни |

0,4 |

0,5 |

0,5 |

0,8 |

2,0 |

2,8 |

2,0 |

|

Страхование иного, чем страхование жизни |

1,1 |

1,3 |

1,3 |

1,5 |

1,7 |

1,8 |

1,8 |

Источник: составлено авторами на основе источников [2,3].

Таким образом, при многократных пролонгациях одного и того же взноса реальный рост страхового рынка в 2024 году составлял лишь 25–40% от декларируемого 62,8%. В то время как при сохранении текущих параметров рынка в 2025 году совокупный рост сегмента страхования жизни может составить 37–40 % по «чистому» счёту, что в «гросс»-отражении соответствует 60–65 %. Объём всего страхового рынка при таком сценарии может достигнуть 4,6 трлн рублей, из которых примерно 2,8 трлн руб. придётся на страхование жизни.

Второй, «консервативный» сценарий предполагает снижение краткосрочной доходности и усиление неопределённости в отношении среднесрочных инвестиционных горизонтов, что приведёт к снижению привлекательности краткосрочных программ для клиентов, уменьшению доли пролонгируемых договоров и более реалистичному учёту премий без эффекта мультипликатора. В этом случае рост сегмента страхования жизни ожидается на уровне 15–20%, а всего рынка около 15%, с общим объёмом примерно 3,8 трлн рублей. Оба сценария базируются на количественной модели чувствительности объёма премий к изменениям ключевой ставки, задаваемой уравнением:

S ( r ) = S 0 × (1 – ε × ( r – r 0)), (2) где r – фактическая ключевая процентная ставка ЦБ; S ( r ) – объем премий при фактической ключевой процентной ставке ЦБ; r 0 – базовая ключевая ставка, отражающая минимально приемлемый уровень доходности для клиентов с учётом инфляционных ожиданий; S 0 – базовый объем премий при ставке r 0; ε – коэффициент эластичности, принимаемый равным 0,03–0,05 в зависимости от чувствительности клиента к доходности.

При текущей ключевой ставке Банка России в 20 % и коэффициенте эластичности ε = 0,04 ожидаемое снижение спроса может составить до 32 % по сравнению с уровнем премий, зафиксированным при базовой ставке r 0 = 12%. Иными словами, объём премий по продуктам, чувствительным к изменению ставки, может сократиться на 32 % исключительно под воздействием изменения ключевой процентной ставки. Особенно это критично для ИСЖ, где доходность является основным критерием выбора. При этом в сегменте НСЖ, напротив, высокие ставки временно поддерживают спрос, особенно при сохранении краткосрочной структуры продуктов. Таким образом, в условиях высокой ключевой ставки в 2025 году алгоритм построения сценариев включает моделирование «чистых» премий с учётом пролонгаций, чувствительность спроса к уровню ставки и анализ волатильности макрофакторов. При ставке 20% в рамках оптимистичного сценария возможен временный рост коротких НСЖ, тогда как сегмент ИСЖ рискует потерять до 40% объёма. Устойчивость страхового рынка будет определяться способностью страховщиков гибко адаптироваться, контролировать издержки и внедрять персонализированные решения в новых регуляторных условиях

В противоположность позитивным трендам, таким как рост продуктов НСЖ и ДМС, сегменты страхования, связанные с кредитованием, а именно страхование от несчастных случаев и болезней, а также кредитное страхование жизни, продолжат сокращаться из-за ожиданий снижения объёмов розничного кредитования [3]. Параллельно сегмент инвестиционного страхования жизни (ИСЖ) в 2025 году столкнётся с серьёзным испытанием в связи с вступлением в силу нормативов Центробанка, требующий обязательного тестирования клиентов при покупке ИСЖ и НСЖ, чтобы удостовериться, что продукт понятен и инвестор осознаёт все риски [14]. Исключения составляют лишь квалифицированные инвесторы, крупные премии от 1,4 млн рублей и договоры с гарантией возврата не менее 95 %, при которых предусмотрены уведомления и дополнительные механизмы защиты интересов клиента [14]. Введение таких мер вызовет значительное увеличение операционных расходов страховых компаний. Для реализации новых требований потребуется модернизация IT-инфраструктуры, интеграция тестирования в CRM-системы, перевод цифровых платформ, обучение персонала, а также документальное сопровождение тестов и мониторинг соответствия стандартам регулятора. Всё это повысит себестоимость продаж и обслуживания ИСЖ. Одновременно на рынок выводится новый продукт – добровольное долевое страхование жизни (ДСЖ), где клиент самостоятельно определяет инвестиционную составляющую полиса [15]. Все это создаёт дополнительную конкуренцию, а также перераспределяя спрос с ИСЖ на новый продукт. В совокупности все эти факторы, к которым относятся регуляторная нагрузка, технологические инвестиции и конкуренция со стороны ДСЖ, приводят к прогнозируемому сокращению сегмента ИСЖ на 38–40 % в 2025 году. Таким образом, новые требования ЦБ не только поднимают уровень защиты потребителей, но и существенно увеличивают операционные расходы страховщиков, снижая привлекательность ИСЖ в среднесрочной перспективе.

Эксперты также отмечают, что объём страхового рынка в 2025 году во многом будет зависеть от срочности заключаемых договоров накопительного страхования жизни (НСЖ) [2]. Ключевым драйвером станет популярность краткосрочных программ. В текущей ситуации страховщикам проще предложить по краткосрочным договорам НСЖ и ИСЖ доходность, конкурентоспособную по сравнению с банковскими депозитами, чем по долгосрочным программам. Поэтому для удержания клиентов страховые компании активно продвигают короткие продукты. Сохранение высокой краткосрочной доходности в 2025 году стимулирует рост этих программ и ведёт к статистическому завышению общего объёма рынка. При таком развитии сегмент страхования жизни может вырасти на 60–65%, а весь рынок на 37–40%, достигнув объёмов около 2,8 трлн и 4,6 трлн рублей соответственно [2]. Второй сценарий, предполагающий снижение краткосрочной доходности и рост неопределённости, приведёт к сокращению доли коротких программ и снижению эффекта мультипликации премий. В этом случае рост страхования жизни составит около 20%, а всего рынка 15%, с объёмами примерно 2,0 трлн и 3,8 трлн рублей соответственно [2]. Примечательно, что сегмент «не-жизни» в обоих сценариях прогнозирует стабильный рост около 10%, достигнув объёма 1,8 трлн рублей.

Выводы

Подводя итог, можно констатировать, что страховой рынок России переживает глубокую трансформацию, вызванную институциональными изменениями, ужесточением нормативного регулирования и значительными сдвигами в поведении потребителей и стратегии страховщиков. Консолидация рынка и усиление позиций крупных игроков, особенно банковских страховых компаний, формируют современный облик отрасли. Стремительный рост сегмента страхования жизни, во многом обусловленный техническими особенностями учёта краткосрочных договоров, преобразил структуру рынка, сделав её более инвестиционно ориентированной. Вместе с тем сохраняется сегментарная неоднородность: направления, связанные с кредитным страхованием и страхованием от несчастных случаев, испытывают значительные трудности под влиянием макроэкономики и жёсткой монетарной политики. Учитывая текущие макроэкономические тренды, 2025 год обещает быть периодом высокой волатильности и неопределённости. Успех страховщиков будет зависеть от способности гибко адаптировать продукты и бизнес-модели под изменяющиеся финансовые условия и запросы клиентов. Ключевыми драйверами роста остаются короткие накопительные программы страхования жизни, новые продукты долевого страхования, а также развитие добровольного медицинского страхования и автокаско. Баланс между регуляторным воздействием, экономической конъюнктурой и инновационным развитием страховщиков будет определять сложность и адаптивность трансформационных процессов в страховой отрасли.