Анализ платежеспособности и финансовой устойчивости организации (на примере ОАО "Оренбургский хлебокомбинат")

")

Автор: Красикова Е.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

Статья посвящена изучению одной из главных задач современного предприятия в условиях рыночной конкуренции, а именно анализу ликвидности, платежеспособности и финансовой устойчивости. В статье представлен анализ данных показателей на примере такого предприятия, как ОАО «Оренбургский хлебокомбинат».

Ликвидность, коэффициенты ликвидности, платежеспособность, финансовая устойчивость, тип финансовой устойчивости

Короткий адрес: https://sciup.org/140282691

IDR: 140282691

Analysis of solvency and financial stability of the organization (on the example of JSC Orenburgsky hlebokombinat)

Article is devoted to studying of one of the main tasks of the modern enterprise in the conditions of the market competition, namely to the analysis of liquidity, solvency and financial stability. The analysis of these indicators on the example of such enterprise as JSC Orenburgsky hlebokombinat is presented in article.

Текст научной статьи Анализ платежеспособности и финансовой устойчивости организации (на примере ОАО "Оренбургский хлебокомбинат")

Как правило, в современной рыночной экономике в условиях совершенной конкуренции все предприятия подвержены многочисленным рискам, главный из которых является разорение компании. Для того чтобы избежать такого явления все предприятия, компании и организации обязаны проводить анализ своей ликвидности, платежеспособности и финансовой устойчивости.

В качестве примера рассмотрим ликвидность, платежеспособность и финансовую устойчивость компании ОАО «Оренбургский хлебокомбинат», и проведём его анализ за 2014 – 2016 гг.

Начнём с ликвидности, которая является важнейшим условием платежеспособности компании. Под ликвидностью баланса принято понимать степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств [1].

Для анализа ликвидности баланса необходимо сгруппировать активы баланса по степени их ликвидности (от наиболее быстро превращаемых в деньги к наименее). Пассивы же группируют по срокам их погашения [2].

Для оценки ликвидности баланса необходимо провести сопоставление каждой группы актива с соответствующей группой пассива. При этом баланс считается абсолютно ликвидным только в том случае, если выполняется следующее условие: А1 >П1; А2>П2; А3 >П3; А4<П4. Проверка ликвидности рассматриваемого предприятия представлена в табл.1.

Таблица 1 – Анализ ликвидности баланса ОАО «Оренбургский хлебокомбинат»

|

Условия |

2014 год |

2015 год |

2016 год |

|

А1 – П1 |

- 35 861 |

- 33 817 |

- 35 469 |

|

А2 – П2 |

31 080 |

28 855 |

38 553 |

|

А3 – П3 |

15 048 |

20 921 |

16 559 |

|

П4 – А4 |

10 267 |

15 959 |

22 643 |

Как можно видеть из таблицы самое первое условие не выполняется. Это свидетельствует о том, что у предприятия не достаточно средств для покрытия наиболее срочных обязательств и наиболее ликвидных активов.

Из представленной таблицы мы также можем сказать о том, что быстро реализуемые активы превышают краткосрочные пассивы. К тому же последнее условие свидетельствует о соблюдении минимального условия финансовой устойчивости организации.

Что касается финансовой устойчивости, то её можно определить как состояние независимости организации от внешних источников финансирования. Финансовую устойчивость также рассматривают как стабильность финансового положения, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования.

Таблица 2 – Классификация типа финансового состояния ОАО

«Оренбургский хлебокомбинат», тыс. руб.

|

Показатели |

2014 год |

2015 год |

2016 год |

|

Общая величина запасов и затрат (ЗЗ) |

35 456 |

37 417 |

33 735 |

|

Наличие собственных оборотных средств (СОС) |

10 687 |

16 475 |

23 236 |

|

Долгосрочные источники (ДИ) |

30 863 |

32 721 |

37 146 |

|

Общая величина источников (ВИ) |

34 732 |

39 676 |

41 016 |

|

ФС = СОС – ЗЗ |

- 24 769 |

- 20 942 |

- 10 499 |

|

ФД = ДИ – ЗЗ |

- 4 593 |

- 4 696 |

3 411 |

|

ФО = ВИ – ЗЗ |

- 724 |

2 259 |

7 281 |

|

Трёхкомпонентный показатель типа финансовой ситуации |

{0; 0; 0} |

{0; 0; 1} |

{0; 1; 1} |

В экономической литературе принято выделять 4 типа финансовой устойчивости организации: абсолютная финансовая устойчивость.

нормальная устойчивость финансового положения. неустойчивое финансовое состояние. кризисное финансовое состояние.

На основе таблицы 2 можно сделать вывод, что для трёх рассматриваемых лет тип финансового состояния был разным:

-

• Для 2014 года характерен тип кризисного финансового

состояния: характеризуется невозможностью обеспечить равновесие между источниками средств и обязательствами. Можно сказать, что предприятие находилось на грани банкротства.

-

• В 2015 году наблюдалось неустойчивое финансовое состояние:

предприятие смогло восстановить равновесие меду платёжными средствами и финансовыми обязательствами.

-

• В 2016 году зафиксирована уже нормальная устойчивость

финансового положения, когда сумма запасов и затрат почти соответствует сумме собственных оборотных средств.

Поэтому можно сказать, что ОАО «Оренбургский хлебокомбинат» за 2014 – 2016 гг. улучшает свою ликвидность и приближается к абсолютной устойчивости финансового состояния.

Далее необходимо провести оценку финансовой устойчивости организации, для которой рассчитывают следующие показатели:

-

- коэффициент соотношения заёмных и собственных средств,

-

- коэффициент обеспеченности собственными оборотными средствами,

-

- коэффициент финансовой независимости,

-

- коэффициент финансовой устойчивости [3].

Таблица 3 – Динамика показателей финансовой устойчивости ОАО

«Оренбургский хлебокомбинат»

|

Наименование показателей |

2014 год |

2015 год |

2016 год |

Изменение 2016 г. к 2014г. |

|

1.Внеоборотные активы, тыс. руб. |

44 401 |

43 479 |

38 889 |

- 5 512 |

|

2.Оборотные активы, тыс. руб. |

71 680 |

73 820 |

76 680 |

5 000 |

|

3.Величина реального собственного капитала, тыс. руб. |

54 668 |

59 438 |

61 532 |

6 864 |

|

4.Долгосрочные обязательства, тыс. руб. |

20 408 |

16 496 |

14 176 |

- 6 232 |

|

5.Краткосрочные обязательства (за минусом доходов будущих периодов и оценочных обязательств), тыс. руб. |

41 005 |

41 365 |

39 861 |

- 1 144 |

|

6.Всего источников, тыс. руб. |

116 081 |

117 299 |

115 569 |

- 512 |

|

7.Коэффициент соотношения заемных и собственных средств |

1,12 |

0,97 |

0,88 |

- 0,24 |

|

8.Коэффициент обеспеченности собственными оборотными средствами |

0,14 |

0,22 |

0,30 |

0,16 |

|

9.Коэффициент финансовой независимости |

0,47 |

0,51 |

0,53 |

0,06 |

|

10.Коэффициент финансовой устойчивости |

0,65 |

0,65 |

0,66 |

0,01 |

По данным таблицы 3 можно отметить, что внеоборотные активы рассматриваемого предприятия с 2014г. сокращаются, а оборотные активы, наоборот, имеют тенденцию к увеличению. Так же можно заметить, что из года в год растёт величина реального собственного капитала. Предприятие совершенствует свои показатели и путём уменьшения обязательств, как долгосрочных, так и краткосрочных.

Что касается рассчитанных коэффициентов, то рассмотрим их более подробно:

-

• Так в течение 2014-2016 гг. наблюдается уменьшение коэффициента соотношения заёмных и собственных средств, что приводит к повышению финансовой устойчивости и независимости предприятия от заёмных средств, так как значение коэффициента соответствует рекомендуемому (меньше 1).

-

• Коэффициент финансовой независимости из года в год показывает улучшение состояния компании (он практически соответствует рекомендуемому значению = 0,5).

-

• Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости. К тому же у данного показателя наблюдается тенденция к росту с 2014 по 2016 гг.; тем более он соответствует нормальному значению, которое должно быть не менее 0,1.

-

• Однако негативное явление в данном случае характеризует коэффициент финансовой устойчивости: не смотря на его незначительный рост в 2016г. по сравнению с 2014г., он всё же не отвечает рекомендуемому значению (не менее 0,75-0,8), поэтому это может вызвать тревогу за устойчивость компании.

Кроме финансовой устойчивости к важнейшим характеристикам финансово-экономической деятельности предприятия относят и платежеспособность. Под платежеспособностью понимают способность организации своевременно и в полном объёме выполнять свои финансовые обязательства. В мировой практике принято рассматривать платежеспособность как внешнее проявление финансовой устойчивости организации [4].

Из таблицы 4, можно заметить, что, несмотря на то, что оборотные активы у предприятия увеличиваются, денежные средства и денежные эквиваленты сокращаются.

Таблица 4 – Исходные показатели для определения показателей платежеспособности ОАО «Оренбургский хлебокомбинат»

|

Наименование показателей |

2014 год |

2015 год |

2016 год |

Изменение 2016 г. к 2014г. |

|

Оборотные активы, тыс. руб. |

71 680 |

73 820 |

76 680 |

5 000 |

|

В том числе • денежные средства и денежные эквиваленты, краткосрочные финансовые вложения |

1 413 |

934 |

558 |

- 855 |

|

• дебиторская задолженность до 12 месяцев |

34 949 |

35 810 |

42 423 |

7 474 |

|

Внеоборотные активы, тыс. руб. |

44 401 |

43 479 |

38 889 |

- 5 512 |

|

Величина реального собственного капитала, тыс. руб. |

54 668 |

59 438 |

61 532 |

6 864 |

|

Краткосрочные обязательства (за минусом доходов будущих периодов и оценочных обязательств), тыс. руб. |

41 005 |

41 365 |

39 861 |

- 1 144 |

При этом из вышеприведённой таблицы можно увидеть, что у организации значительно возросла дебиторская задолженность в 2016 г. по сравнению с 2014 г., что не является эффективной организацией управления, так как предприятие своевременно не получает денежные средства за предоставленный товар, и соответственно из-за этого могут возникать проблемы с платежеспособностью предприятия.

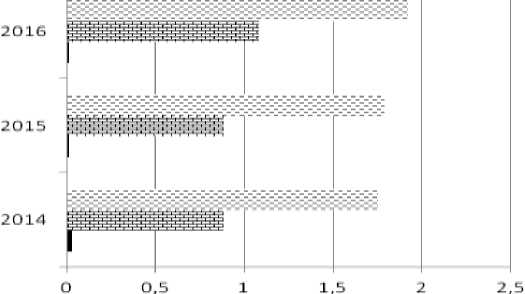

-< Коэффициент текущей ликвидности й? Коэффициент

"критической оценки"

■ Коэффициент абсолютной ликвидности

Рис. 1 –Динамика показателей платежеспособности ОАО «Оренбургский хлебокомбинат»

Более детальный анализ платежеспособности проводится при помощи следующих финансовых коэффициентов (рис.1).

Приведённые коэффициенты позволяют нам сделать следующие выводы:

-

- коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие способно погасить немедленно, причём значение данного показателя не должно быть ниже 0,2. В нашем случае данное значение составляет очень незначительную долю, что вызвано не правильной и нецелесообразной организацией по расчётам с дебиторами;

-

- коэффициент «критической оценки» определяет, какая доля кредиторской задолженности может быть покрыта за счёт наиболее ликвидных активов, но он также показывает не лучшие значения, так как находится на минимальном уровне (так как рекомендуемое значение от 0,7 -0,8 до 1,5);

-

- коэффициент текущей ликвидности - это основной показатель платежеспособности предприятия, который позволяет определить наличие у предприятия средств, которые могут быть использованы им для погашения в течение года своих краткосрочных обязательств. Так как данный коэффициент имеет значение, приближённое к 2 (от 1,75 до 1,92), то можно утверждать, что ОАО «Оренбургский хлебокомбинат» является платежеспособным (так как рекомендуемый коэффициент должен находиться в диапазоне 1-2).

Таким образом, можно сказать, что в целом на предприятии ОАО «Оренбургский хлебокомбинат» за 2014-2016 гг. укрепляется финансовая устойчивость, предприятие хоть медленно, но улучшает свои финансовые показатели. Однако основной проблемой на сегодняшний день остаётся недостаточность средств для покрытия наиболее срочных обязательств и наиболее ликвидных активов. Для решения этого вопроса необходимо совершенствовать организацию по оптимальной работе в расчётах с дебиторами, так как дебиторская задолженность пока ещё остаётся на значительном уровне.

Список литературы Анализ платежеспособности и финансовой устойчивости организации (на примере ОАО "Оренбургский хлебокомбинат")

- Финансовый анализ деятельности организации: Учебник / Пласкова Н.С. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. - 368 с.

- Снатенков А.А. Практикум по финансовому анализу: учебное пособие. Оренбург: «ООО «Агентство «ПРЕССА», 2013.

- Снатенков А.А. Финансово-экономическая оценка строительного сектора Оренбургской области // Экономика и предпринимательство. 2016. № 4-2. С. 278-283.

- Снатенков А.А. Оценка финансовых показателей организаций строительного комплекса (по материалам Оренбургской области): монография / А.А. Снатенков, И.В. Воюцкая, Б.А. Батанов. - Оренбург, 2015.