Анализ платежного баланса страны: подходы, этапы, показатели

Автор: Буценко И.Н., Селюнина В.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (17), 2016 года.

Бесплатный доступ

В статье обобщены основные подходы, этапы и показатели анализа платежного баланса страны. Проведено сравнение нейтрального и аналитического представления платежного баланса страны.

Платежный баланс, этапы анализа платежного баланса, структура платежного баланса, нейтральное представление, аналитическое представление

Короткий адрес: https://sciup.org/170180224

IDR: 170180224

The analysis of the balance of payments of country: approaches, steps, indicators

The article summarizes the main approaches, steps and indicators for the analysis of the country's balance of payments. A comparison of the neutral and analytical representation of the balance of payments of the country was conducted.

Текст научной статьи Анализ платежного баланса страны: подходы, этапы, показатели

Платежный баланс является одним из основных инструментов макроэкономического анализа и прогнозирования. Платежный баланс страны отображает результат взаимодействия национальной хозяйственной системы с остальным миром и является основой моделирования и прогнозирования в области внешней торговли, валютного рынка, иностранных инвестиций, валютного регулирования и валютного контроля, внешнего долга. Как статистический документ, платежный баланс подвергается постоянному анализу.

Этапы и основные подходы к исследованию и анализу платежного баланса страны рассмотрены в работах Борисова C.М. [1], Иванова В.В., Соколова Б.И, В. Энг Максимо, [2] А. Лис.Фрэнсис, Дж. Мауер Лоуренс [3] и многих других.

Методология составления и представления данных платежного баланса базируется на рекомендациях Международного валютного фонда (МВФ)[4]. Под платежным балансом МВФ понимает статистическую запись всех экономических сделок в течение данного периода между резидентами отчитывающихся стран. Такая статистическая информация необходима для выработки национальной экономической политики, в том числе внешнеэкономической, тарифной, валютной, а также международной координации макроэкономической политики, например, при решении проблемы международной задолженности.

В экономической литературе выделяют пять основных подходов к анализу платежного баланса страны:

-

1. Поэтапный анализ счетов платежного баланса на основе коэффициентов.

-

2. Статический подход.

-

3. Динамический подход.

-

4. Структурный подход (сравнение счетов платежных балансов разных стран).

-

5. Анализ структуры платежного баланса (сравнение разных вариантов представления платежного баланса страны).

Среди основных этапов анализа платежного баланса (ПБ) выделим следующие:

-

1. Анализ торгового баланса (ТБ). Анализ ПБ рекомендуется начинать с исследования ТБ, который является одним из основных макроэкономических показателей, характеризующих состояние экономики.

-

2. Анализ баланса текущих операций (БТО). Может осуществляться как в целом, так и отдельно по разделам, его составляющим: балансу услуг (невидимой торговли) – БНТ, балансу факторных услуг (доходы от инвестиций и оплата труда) – БФУ и балансу текущих трансфертов – БТТ. Исследование проводится в основном при помощи тех же коэффициентов, которые используются для анализа состояния торгового баланса.

-

3. Анализ баланса движения капитала (анализ счета операций с капиталом и анализ финансового счета). Цифры, представ-

- ленные в счете операций с капиталом, кроме данных по капитальным трансфертам, являются «нетто-изменениями по операциям, а не абсолютными значениями, что усложняет анализ баланса движения капитала» [2].

-

4. Анализ международной инвестиционной позиции.

-

5. Анализ внешнего долга страны.

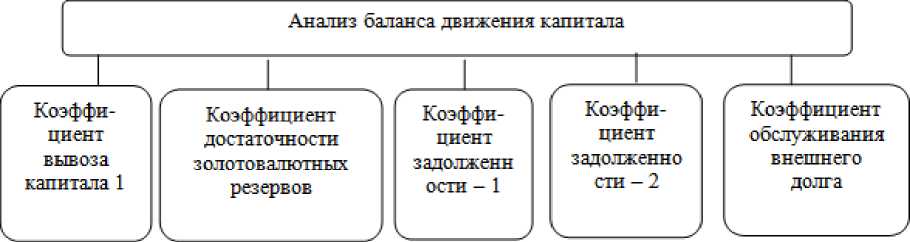

Для анализа состояния платежного баланса и его составляющих (счета текущих операций, торгового баланса, баланса движения капитала) используется ряд коэффициентов и показателей (рис. 1).

Рис. 1. Основные показатели для анализа состояния платежного баланса страны Источник: составлено авторами на основе [2]

В ходе проведения анализа счетов платежного баланса необходимо учесть следующие моменты: рассмотреть и изучить взаимосвязь между структурой экономики и структурой платежного баланса; определить, как в платежном балансе страны от- ражаются характеристики проводимых операций.

Структура экономики и характеристики проводимых в ней операций являются разными показателями. Характеристики проводимых операций в экономике могут быть изучены в «статическом состоянии

(изучение потоков платежного баланса за определенный период времени) или в динамике (изучение изменений в потоках платежного баланса в течение последова- тельных периодов времени)» [3]. Основные методы оценки характеристик проводимых операций в платежном балансе (цель, этапы) представлены в таблице 1.

Таблица 1. Анализ характеристик платежного баланса

|

Метод оценки |

Цель |

Этапы |

|

А. Статический |

Анализ взаимосвязей между категориями счетов |

|

|

Б. Динамический |

Анализ последовательных периодов времени |

|

Источник: составлено авторами на основе [3]

Существует также структурный подход к оценке характеристик проводимых операций. Его целью является анализ четырех фаз развития платежного баланса. Ключевыми переменными здесь выступают: торговый баланс, баланс по долгосрочному капиталу, а также баланс по доходу от зарубежных инвестиций. Анализ платежного баланса по данному методу осуществляется в два этапа: определение того, в какой фазе развития платежного баланса находится государство в настоящее время и определение степени удовлетворительно- сти взаимосвязей между ключевыми переменными для данной фазы развития.

При структурном методе оценки обычно сравнивают основные показатели платежного баланса разных стран мира. Особое внимание уделено «анализу структуры платежного баланса каждой страны, которая отражает уровень ее экономического развития» [3] и определению фазы развития, в которой находится данная страна. Характерные черты четырех фаз развития, анализируемых при структурном подходе, представлены в таблице 2.

Таблица 2. Фазы развития структуры платежного баланса государств

|

Показатель |

Несформиро-вавшийся дебитор (1) |

Сформировавшийся дебитор (2) |

Несформиро-вавшийся кредитор (3) |

Сформировавшийся кредитор (4) |

|

Торговый баланс |

- |

+ |

+ |

- |

|

Доход от зарубежных инвестиций |

- |

+ |

||

|

Долгосрочный капитал |

+ |

- |

- |

+ |

Источник: [3]

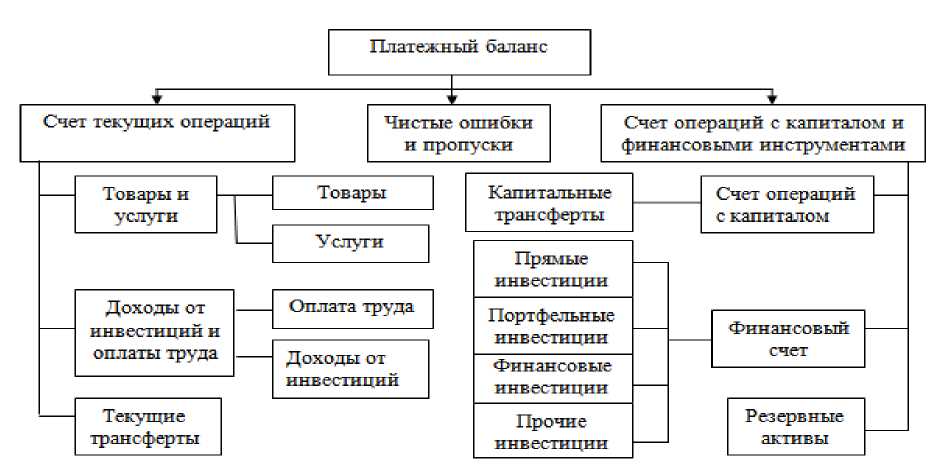

Структура платежного баланса может иметь нейтральное (рис. 2) и аналитическое представление (рис. 3). При нейтральном представлении товары и услуги, доходы от инвестиций и оплаты труда, текущие трансферты включаются в счет текущих операций, капитальные трансферты - в счет операций с капиталом, а прямые, портфельные, прочие инвестиции и финансовые производные - в состав финансового счета. По каждому виду инвестиций и финансовым производным отражается приобретение активов и принятие обязательств.

Счет операций с капиталом, финансовый счет и резервные активы вместе образуют счет операций с капиталом и финансовыми инструментами. «Для достижения равенства между счетами добавляется статья «Чистые ошибки и пропуски» и выводится общее нулевое сальдо» [1]. Так же группируются данные в платежных балан- сах, построенных по географическому принципу: баланс с дальним зарубежьем, баланс со странами СНГ, консолидированный баланс. Основные недостатки нейтрального представления: из-за искусственного нулевого сальдо, исчезает результат взаимодействия резидентов страны с внешним миром, меняется величина активности или пассивности платежного баланса; автономные операции отражаются в одинаковых разделах платежного баланса, что осложняет соблюдение принципа двойнойзаписи.

Рис. 2. Структура платежного баланса (нейтральное представление)

Источник: [5]

«Суть аналитического представления заключается в переклассификации и перегруппировке имеющихся сведений таким образом, чтобы по возможности отделить первичные, автономные операции от вторичных, уравновешивающих записей» (рис. 3) [1].

В этом варианте представления баланс инвестиционных доходов и финансовый счет структурированы по институциональным секторам экономики. Для РФ это федеральные органы управления, субъекты РФ, органы денежно-кредитного регулирования, банки, нефинансовые предприятия и домашние хозяйства. В отличие от нейтрального представления, в аналитиче- ском торговый баланс и баланс услуг разделяются сразу; не выделяется общий счет первичных доходов; приводятся только итоговые значения по счетам оплаты труда, первичных доходов и операций с капиталом.

В аналитическом представлении подразумевается отображение значения профицита или дефицита сальдо платежного баланса, которое определяют как суммарный итог независимых, автономных операций текущего и капитального характера, самостоятельно осуществляемых резидентами и нерезидентами в их взаимоотношениях друг с другом и в результате показывающих направленность внешнеэкономиче- ской деятельности страны. Остальные операции рассматриваются в качестве «балансирующих операций по финансирова- нию или использованию сальдо, а также свидетельствующих о способах и источниках его урегулирования» [1].

Платежный баланс

Федеральные органы управления Субъекты РФ

Органы денежнокредитного регулиров ання

Банки

Нефинансовые предприятия и домашние хозяйства

Федеральные органы управления Субъекты РФ

Органы денежнокредитного регулиров ання

Банки

Нефии ан совые предприятия и домашние хозяйства

Рис. 3. Структура платежного баланса РФ (аналитическое представление) Источник: [5]

Для более точного и многостороннего исследования состояния и динамики платежного баланса страны и его отдельных счетов целесообразно анализировать оба варианта представления платежного баланса.

Список литературы Анализ платежного баланса страны: подходы, этапы, показатели

- Борисов С.М. Методологические основы построения платежного баланса России / С.М. Борисов // Деньги и кредит. - 2006. - №12. - С. 38-49.

- Деньги. Кредит. Банки: учеб. - 2-е изд, перераб. и доп. / под. ред. В.В. Иванова, Б.И. Соколова. - М.: ТК Велби, Изд-во Проспект, 2006. - 848 с.

- Максимо В. Энг. Мировые финансы / В. Энг Максимо, А. Лис.Фрэнсис, Дж. Мауер Лоуренс - Пер с англ. - М.: ООО Издательско-консалтинговая компания «ДеКА», 1998. - 768 с.

- Руководство по платежному балансу и международной инвестиционной позиции [Электронный ресурс]. - URL: https://www.imf.org/external/russian/pubs/ft/bop/2007/bopman6r.pdf

- Платежный баланс: структура [Электронный ресурс]. - URL: http://www.grandars.ru/student/mirovaya-ekonomika/struktura-platezhnogo-balansa.html