Анализ подходов к организации системы контроллинга логистических бизнес-процессов на предприятиях

Автор: Демченко Г.А.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Управление и бизнес

Статья в выпуске: 1 (15), 2020 года.

Бесплатный доступ

Рассматриваются подходы различных исследователей к организации системы контроллинга товаропотоков в региональных логистических подсистемах, которая позволяет определить уровень эффективности компании. Проведен анализ принципиальных подходов к организации системы контроллинга товаропотоков. Рассмотрены методология моделирования бизнес-процессов, содержание этапов мониторинга логистических издержек, как одного из инструментов моделирования бизнес-процессов. Обоснована необходимость анализа логистических издержек и оценка эффективности использования финансовых ресурсов компании. Обозначены обязанности менеджеров логистических служб по мониторингу логистических издержек. Предложена модель системы контроллинга в виде комплекса подсистем измерения ключевых показателей и их гармонизации (сбалансированности) в логистических подсистемах. Разработанная модель включает алгоритмы автозаказа, прогнозирования, планирования закупок, контроля уровня запасов. Модель системы контроллинга состоит из 5 блоков: модернизация «AutoPrice», программа отчетов по закупкам, программа выделения и оценки неликвидных запасов, программа АВС/XYZ - матрица, программа «Точка заказа». В процессе разработки алгоритмов и проведения вычислительных экспериментов были выделены ключевые показатели товаропотоков при закупках, продажах и хранении запасов, которые были сбалансированы между собой. Внедрение сбалансированной системы показателей (BSC) как ключевого элемента управления предполагает интеграцию процедур разработки и согласования показателей (КРI), закрепление ответст-венности функциональных подразделений и менеджеров за достижение целевых значений показателей, определение целевых значений KPI в основных процессах управления компанией. Полученный автоматический комплекс подсистем можно назвать мультиформатной системой контроллинга товаропотоков предприятия в региональных логистических подсистемах. Результаты исследования показали, что разработка системы контроллинга включает этап моделирования бизнес-процессов компании как совокупности взаимодействующих подсистем с целью определения оптимальных значений параметров функционирования логистических подсистем, а также прогнозирования количественных изменений их результативных показателей. Практическая значимость обусловлена разработкой методов, программных продуктов и рекомендаций по решению проблемы управления мультиформатной системой контроллинга предприятий в региональных логистических подсистемах на основе теоретического и методологического инструментария, обеспечивающего оптимизацию издержек и повышающего конкурентоспособность предприятий.

Контроллинг, управление товаропотоками, мультиформатная система, бизнес-процесс, инструменты моделирования бизнес-процессов, алгоритм

Короткий адрес: https://sciup.org/140249952

IDR: 140249952 | УДК: 338.246 | DOI: 10.36718/2500-1825-2020-1-35-42

The analysis of the approaches to the organization of the system of controlling logistics business processes at the enterprises

The approaches of various researchers to the organization of the system of controlling commodity flows in regional logistic subsystems allowing determining the level of the efficiency of the company were considered. The analysis of basic approaches to the organization of the system of controlling commodity flows was carried out. The methodology of modeling business processes, the maintenance of the stages of monitoring of logistic costs as one of the instruments of modeling business processes were considered. The need for the analysis of logistic costs and the assessment of the efficiency of using financial resources of the company was proved. The obligations of the managers of logistic services for monitoring of logistic costs were designated. The model of the system of controlling in the form of the complex of subsystems of measurement of key indicators and their harmonization (balance) in logistic subsystems was offered. Developed model includes the algorithms of the autoorder, forecasting, planning of purchases and the control of the stock rate. The model of the system of controlling consists of 5 blocks: modernization of "AutoPrice", the program of the reports on purchases, the program of allocation and the assessment of illiquid stocks, the ABC/XYZ program - the matrix, the program "Order point". In the course of the development of algorithms and carrying out computing experiments key indicators of commodity flows during the purchasing, sales and storage of stocks which were balanced among them were allocated. The introduction of balanced scorecard (BSC) as key element of management assumed integration of procedures of development and coordination of key procedure indicators (KPI), fixing the responsibility of functional divisions and managers for the achievement of target values of indicators, the determination of target KPI values in the main management of the company. It was possible to call received automatic complex of subsystems multiformat system of controlling commodity flows of the enterprise in regional logistic subsystems. The results of the research showed that the development of the system of controlling included the stage of modeling of business processes of the company as the sets of interacting subsystems for the purpose of determination of optimum values of parameters of functioning of logistic subsystems, and also forecasting of quantitative changes of their productive indicators. Practical importance was caused by the development of the methods, software products and the recommendations on the solution of the problem of management of multiformat system of controlling of the enterprises in regional logistic subsystems on the basis of theoretical and methodological tools providing the optimization of costs and increasing competitiveness of the enterprises.

Текст научной статьи Анализ подходов к организации системы контроллинга логистических бизнес-процессов на предприятиях

Оценка показателей товаропотоков в региональных логистических подсистемах позволяет определить уровень эффективности функционирования компании.

Проведем анализ принципиальных подходов к организации системы контроллинга товаропотоков. По мнению В.И. Сергеева: «Компания для улучшения эффективности функционирования должна рассматриваться как система взаимосвязанных бизнес-процессов, направленных на достижение стратегических, тактических или оперативных целей бизнеса. С помощью моделирования бизнес-процессов и последующего контроля их параметров в информационной системе компания может точнее описать свои действия и оперативно реагировать на изменения внутренней и внешней окружающей среды» [5].

Известно, что общая методология моделирования бизнес-процессов и проектирования получила название CАSE (Computer Аided System/Softwаre Engineering) и охватывает совокупность методов и средств системного анализа предприятия (бизнес-процессов) и автоматизации проектирования информационной системы на всех этапах жизненного цикла: предпроектного анализа, технического и рабочего проектирования, внедрения [5] (рис. 1).

Моделирование бизнес-процессов фирмы с максимальной приближенностью к действительности дает возможность выбрать и просчитать варианты их улучшения без необходимости проведения реальных экспериментов с компанией.

Моделирование логистических бизнес-процессов позволяет заранее дать с разных точек зрения оценку эффективности работы логистики фирмы, определить первоочередные требования к ее функционированию, увидеть конечный результат влияния логистической деятельности компании на итоговые показатели.

В то же время модель бизнес-процесса является основой автоматизации управления бизнесом и разработки информационной поддержки принятия решений по управлению в компании.

Рис. 1. Основные задачи моделирования бизнес-процессов

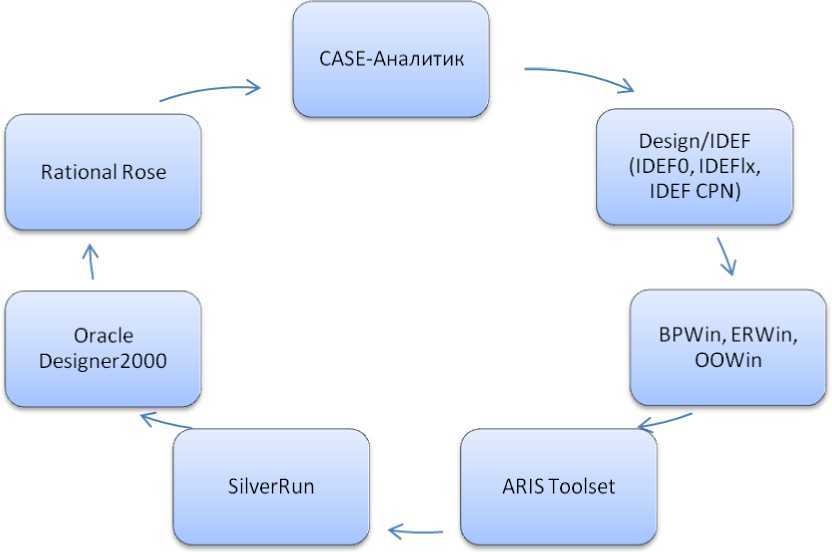

Среди наиболее популярных CАSE-средств можно отметить следующие инструменты моделирования бизнес-процессов [4] (рис. 2).

Рис. 2. Инструменты моделирования бизнес-процессов [2]

Значимость моделирования бизнес-процессов в логистических системах характеризуется усилением роли контрольных инструментов в управлении хозяйствующими субъектами.

Как отмечает Б.А. Аникин: «Контроллинг в ЛС включает в себя также разработку и внедрение системы сбалансированных показателей (ССП) оценки эффективности логистической деятельности (системы

КРI), реализацию процедуры бенчмаркинга для установления стандартов KPI и систему мониторинга и информационной поддержки процессов контроллинга»[1].

Можно согласиться с В.И. Сергеевым [3]: «Разрабатываемая ССП должна давать топ-менеджменту компании достоверный инструмент управления, переводящий логистическую стратегию в набор взаимосвязанных показателей, оценивающих критические факторы не только текущего, но и будущего развития, индивидуально разработанных для различных уровней управления логистикой и связанных между собой. BSC оценки эффективности деятельности логистики конкретной компании должна быть направлена прежде всего на увязку показателей в денежном выражении с операционными измерителями таких аспектов деятельности логистики фирмы, как удовлетворенность внутренних и внешних потребителей, внутрифирменная операционная деятельность логистики, инновационная активность, меры по улучшению финансовых результатов».

Известно, что большинство форм отчетности отвечают на самые основные вопросы логистики через показатели логистических издержек, сгруппированные по функциональным областям логистики.

По мнению Б.А. Аникина: «Общепринятым в бизнесе является выделение и учет издержек на транспортировку, складирование, грузопе-реработку, управление запасами, на управление заказами, информационно-компьютерную поддержку и т. п. Часто для решения задач оптимизации структуры или управления логистикой компании в составе общих логистических издержек учитывают потери прибыли от замораживания (иммобилизации) продукции в запасах, а также ущерб от логистических рисков или недостаточного уровня качества логистического сервиса. Этот ущерб обычно оценивается как возможное уменьшение объема продаж, сокращение доли рынка, потеря прибыли и т. п.» [1] (рис. 3).

Показатели, перечисленные на рисунке 3, зачастую включают в отчетные формы о логистической производительности (продуктивности), акцентируя внимание на эффективности использования финансовых ресурсов компании по следующим причинам:

-

• неприспособленность действующей системы бухгалтерского учета и статистической отчетности предприятий для выделения многих составляющих логистических издержек;

-

• наличие в отечественном бизнесе таких негативных моментов, как «двойная» бухгалтерия, «черный нал», закрытость финансовой информации для партнеров цепи поставок и даже между структурными подразделениями внутри компании и т. п.;

-

• неразработанность методов расчета ущербов от логистических рисков и т. д.

Рис. 3. Содержание этапов мониторинга логистических издержек

В связи с этим менеджеры логистических служб должны контролировать эффективность, в частности, за счет создания ССП, поскольку сокращение одного вида издержек неизбежно приводит к их увеличению в другом или сразу в нескольких.

Вышеприведенный обзор подходов актуализирует работу по созданию систем контроллинга в региональных логистических подсистемах.

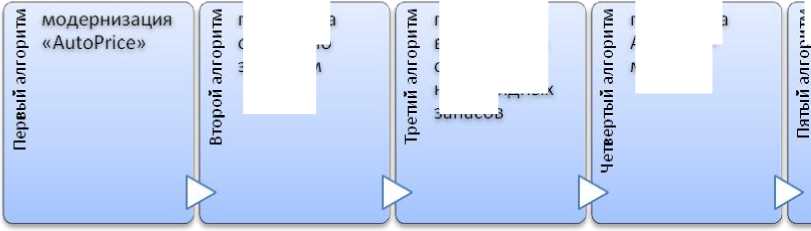

Нами предложена модель системы контроллинга в виде комплекса подсистем измерения ключевых показателей и их гармонизации (сбалансированности) в логистических подсистемах.

Модель системы контроллинга состоит из 5 блоков (рис. 4).

программа отчетов по закупкам программа ABC/XYZ-матрица программа выделения и оценки неликвидных запасов

§ программа

5. «Точка заказа»

Рис. 4. Этапы модели системы контроллинга

Разработанная модель включает алгоритмы автозаказа, прогнозирования, планирования закупок, контроля уровня запасов.

Внедрение сбалансированной системы показателей (ССП) как ключевого элемента управления предполагает интеграцию процедур разработки и согласования показателей (КРI), закрепление ответственности функциональных подразделений и менеджеров за достижение целевых значений показателей, определение целевых значений KPI в основных процессах управления компанией, таких как:

-

• подсистема планирования и внутрифирменной координации;

-

• подсистема управления снабжением;

-

• подсистема управления запасами;

-

• подсистема управления поставщиками;

-

• подсистема контроллинга.

Полученный автоматический комплекс подсистем можно назвать мультиформатной системой контроллинга товаропотоков предприятия в региональных логистических подсистемах.

В процессе разработки алгоритмов и проведения вычислительных экспериментов были выделены ключевые показатели товаропотоков при закупках, продажах и хранении запасов. Данные показатели были сбалансированы между собой.

Полученные в исследовании результаты вносят определенный вклад в развитие методов контроллинга логистических систем и совершенствование методов управления в региональных логистических подсистемах.

Практическая значимость обусловлена разработкой методов, программных продуктов и рекомендаций по решению проблемы управления мультиформатной системой контроллинга предприятий в региональных логистических подсистемах на основе теоретического и методологического инструментария, обеспечивающего оптимизацию издержек и повышающего конкурентоспособность предприятий.

strategiju. Kak v novoj biznes-srede preuspevajut organizacii, primenjajushhie sbalansirovannuju sistemu pokazatelej. M., 2014. 416 c.

Список литературы Анализ подходов к организации системы контроллинга логистических бизнес-процессов на предприятиях

- Аникин Б.А. Логистика: учебник / Государственный университет управления. 3-e изд., перераб. и доп. М.: ИНФРА-М, 2008. 368 с

- Дыбская В.В., Зайцев Е.И., Сергеев В.И. и др. Логистика. Полный курс MBА / под ред. В.И. Сергеева. М.: Эксмо, 2008. 944 с

- Каплан Роберт, Нортон Дейвид. Организация, ориентированная на стратегию. Как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей. М., 2014. 416 c.

- Корпоративная логистика в вопросах и ответах / под общ. ред. В.И. Сергеева. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2014. 634 с.

- Сергеев В.И. Корпоративная логистика. 300 ответов на вопросы профессионалов. М.: ИНФРА-М, 2005. 907 с.